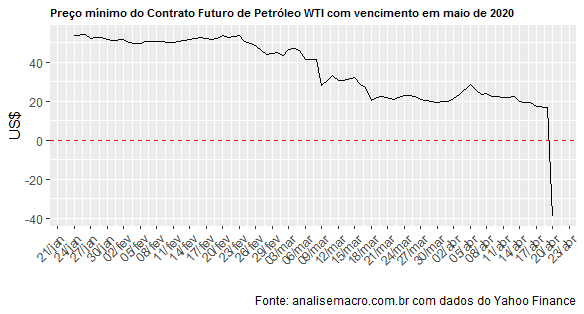

Os efeitos da pandemia do coronavírus não param de nos surpreender. Ontem, o preço do contrato futuro de petróleo com vencimento em maio fechou no terreno negativo! Ou seja, as pessoas pagaram para quem comprou o papel. Para ilustrar, podemos pegar os dados do Yahoo Finance através do pacote quantmod, como iremos ensinar no nosso novo Curso da área de finanças Mercado Financeiro e Gestão de Portfólios. Carregamos o quantmod e outros pacotes abaixo para fazer o tratamento e visualização dos dados.

library(tidyverse) library(tidyquant) library(timetk) library(scales) library(quantmod)

Uma vez carregados os pacotes, nós podemos pegar o contrato de petróleo com vencimento em maio de 2020 com o código abaixo.

getSymbols('CLK20.NYM', warning=FALSE)

Com a função tk_tbl do pacote timetk nós transformamos nossos dados de xts para tibble.

df = `CLK20.NYM` %>% tk_tbl(preserve_index = TRUE, rename_index = 'date') %>% drop_na()

E a seguir, podemos visualizá-los com o pacote ggplot2.

ggplot(df, aes(x=date, y=`CLK20.NYM.Low`))+

geom_line()+

geom_hline(yintercept=0, colour='red', linetype='dashed')+

scale_x_date(breaks = date_breaks("3 days"),

labels = date_format("%d/%b"))+

theme(axis.text.x=element_text(angle=45, hjust=1),

plot.title = element_text(size=10, face='bold'))+

labs(x='', y='',

title='Preço mínimo do Contrato Futuro de Petróleo WTI com vencimento em maio de 2020',

caption='Fonte: analisemacro.com.br com dados do Yahoo Finance')

Observe que o preço rompeu a barreira do zero ontem, 20 de abril. Um marco dos tempos sombrios que estamos vivendo...

Observe que o preço rompeu a barreira do zero ontem, 20 de abril. Um marco dos tempos sombrios que estamos vivendo...

_____________________

(*) Isso e muito mais você irá aprender no nosso Novo Curso Mercado Financeiro e Gestão de Portfólios.