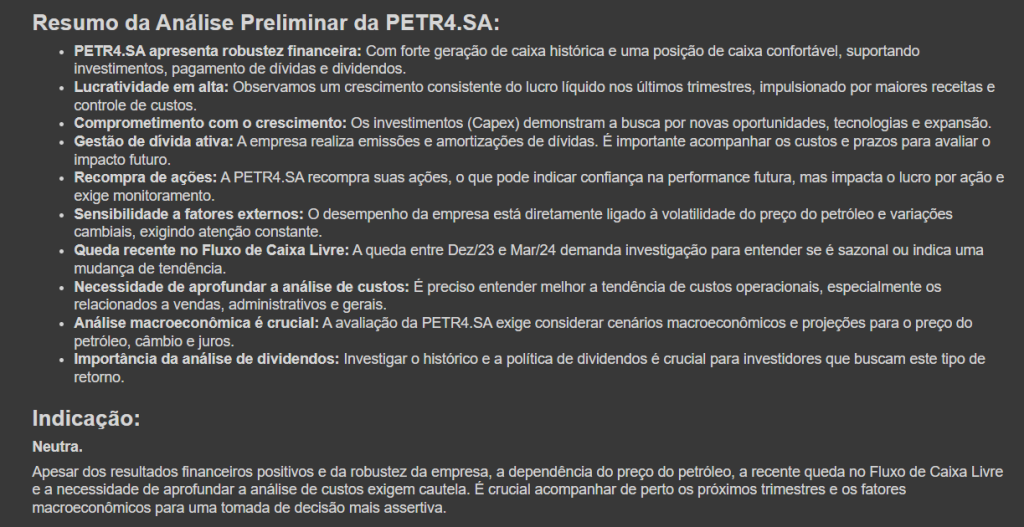

Analisando Demonstrações Contábeis com IA no Python

Neste post, vamos explorar como utilizar o modelo de linguagem Gemini da Google para analisar demonstrações contábeis da Petrobras (PETR4.SA) e extrair informações relevantes para tomada de decisão. Através de um código Python, vamos obter dados, conectar com o Gemini e gerar resumos sobre as contas das demonstrações e perspectivas futuras sobre as finanças da empresa.

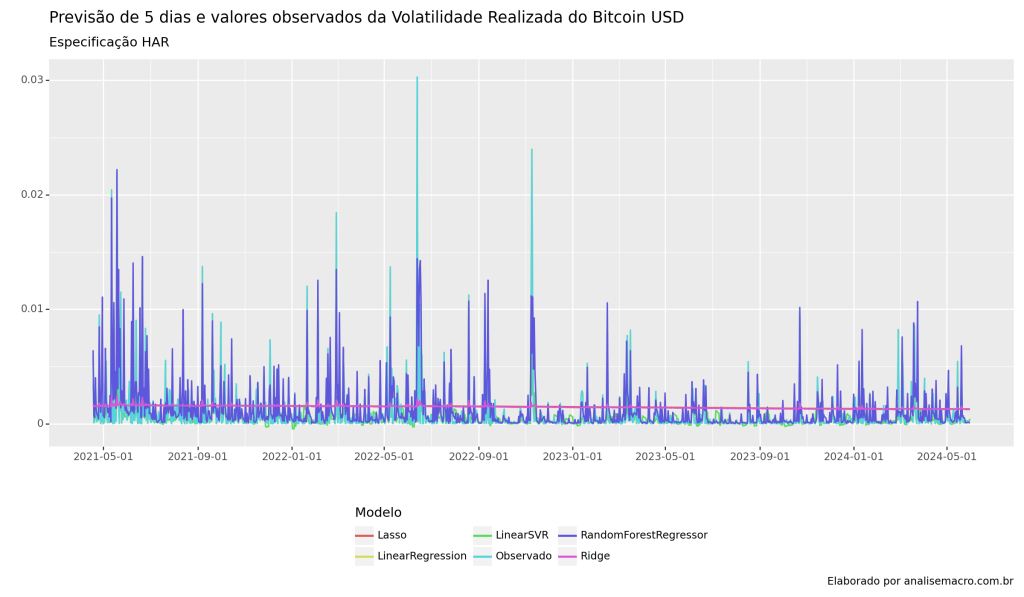

Volatilidade do bitcoin: HAR vs. aprendizado de máquina no Python

Neste exercício mostramos como realizar a previsão da Volatilidade do Bitcoin em USD através do modelo HAR. Realizamos uma comparação da especificação proposta dos modelos tipo HAR type utilizando modelos de machine learning. O procedimento de coleta, tratamento e modelagem é realizado através do Python.

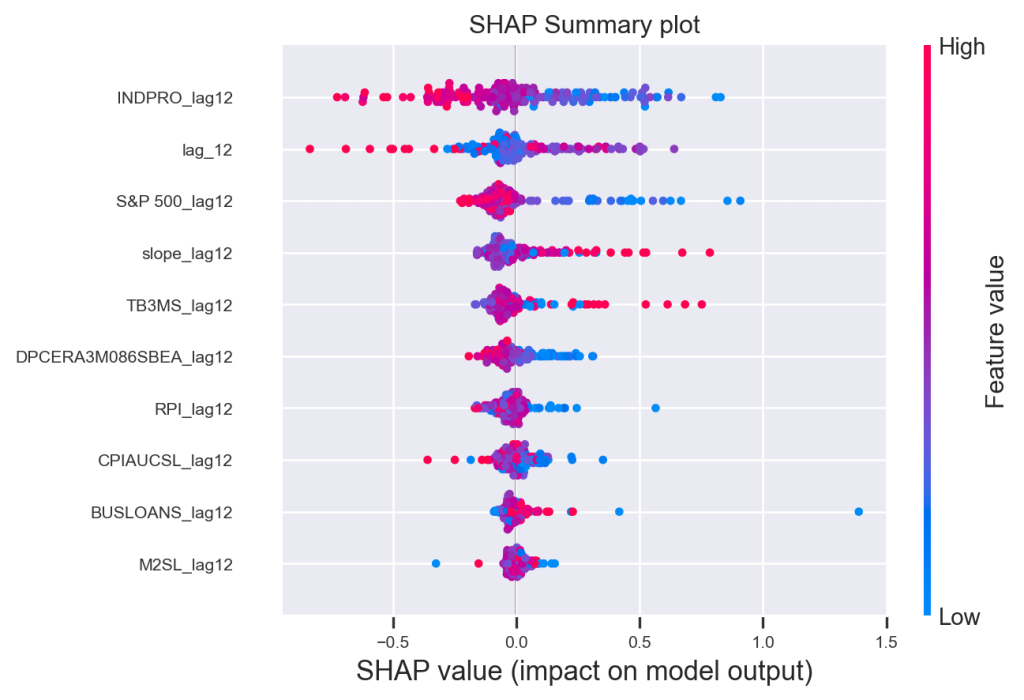

Interpretabilidade em Modelos de Machine Learning no Python

Como explicar modelos de previsão de séries temporais econômicas utilizando métodos de Machine Learning? Neste exercício, demonstraremos alguns métodos úteis para avaliar os parâmetros dos preditores em tais modelos. Para isso, utilizaremos o framework da biblioteca Skforecast em Python.

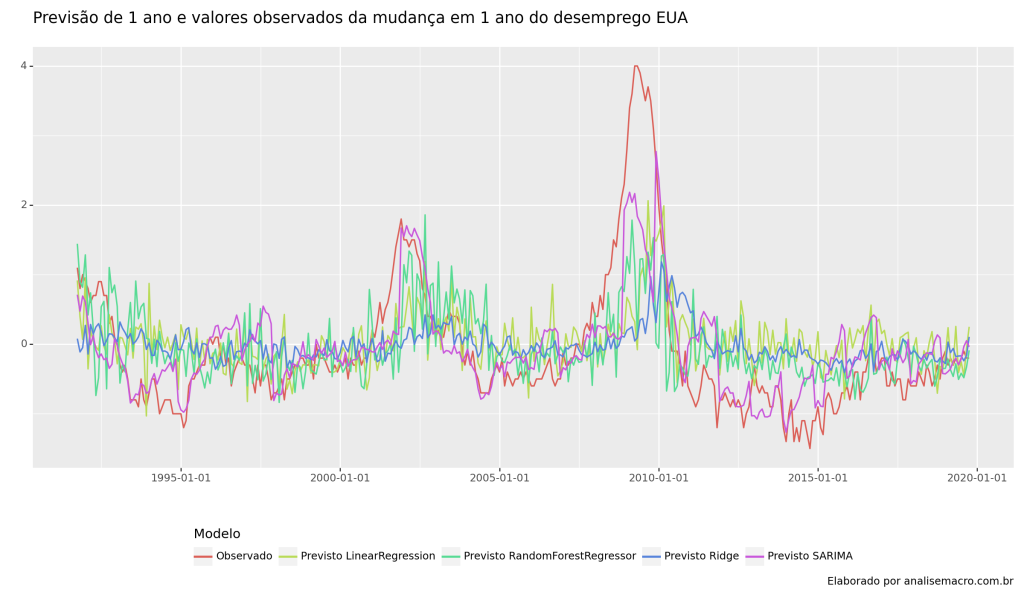

Previsão do desemprego do EUA utilizando skforecast no Python

Neste exercício, exploramos como o framework da biblioteca `skforecast` do Python pode ser extremamente útil para a previsão de séries temporais econômicas, utilizando como exemplo as variações no desemprego dos EUA ao longo de um horizonte de 1 ano.

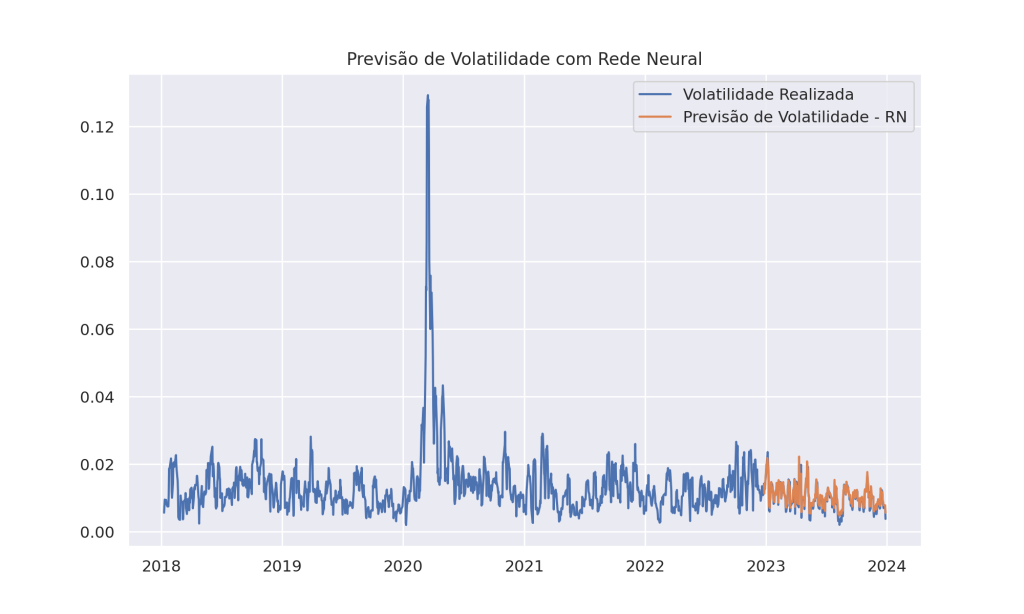

Volatilidade do Ibovespa: GARCH vs. ML

Uma importante medida em finanças é o risco associado a um ativo, e a volatilidade é talvez a medida de risco mais amplamente utilizada. Dentre as várias técnicas disponíveis para estimar a volatilidade, as técnicas de Aprendizado de Máquina têm se mostrado bastante eficazes em comparação com os métodos convencionais. Neste contexto, analisamos a previsão da volatilidade do Ibovespa utilizando métodos GARCH, SVR (Support Vector Regression) e Redes Neurais, com o Python como ferramenta de análise.