Como usar Modelos de Linguagem no R com o pacote {ellmer}

Na análise de dados contemporânea, o uso de Modelos de Linguagem (LLMs) vem se consolidando como uma ferramenta poderosa para automatizar e aprimorar tarefas analíticas. Ao integrarmos LLMs a pacotes como o ellmer, podemos ampliar nossas capacidades de extração, interpretação e automação de dados no ambiente R. Neste post, exploramos o papel desses modelos e detalhamos como o ellmer opera dentro do universo da linguagem de programação R.

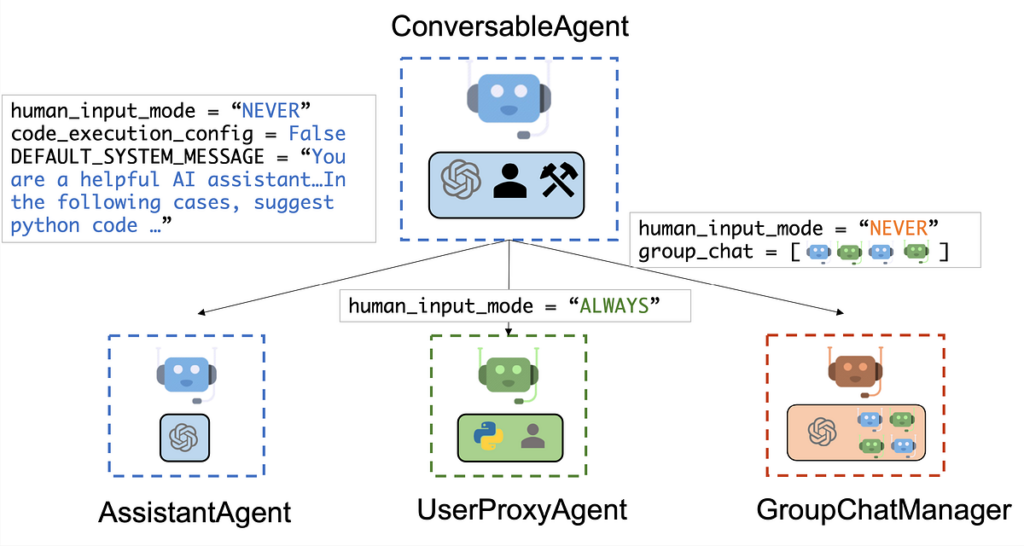

Introdução ao AutoGen: Agentes Inteligentes na Análise Financeira

O AutoGen é um framework da Microsoft que permite criar agentes de IA colaborativos. Na área financeira, pode automatizar a coleta de dados, cálculos de indicadores e geração de relatórios. Este artigo apresenta os conceitos básicos e um exemplo aplicado a ações de empresas.

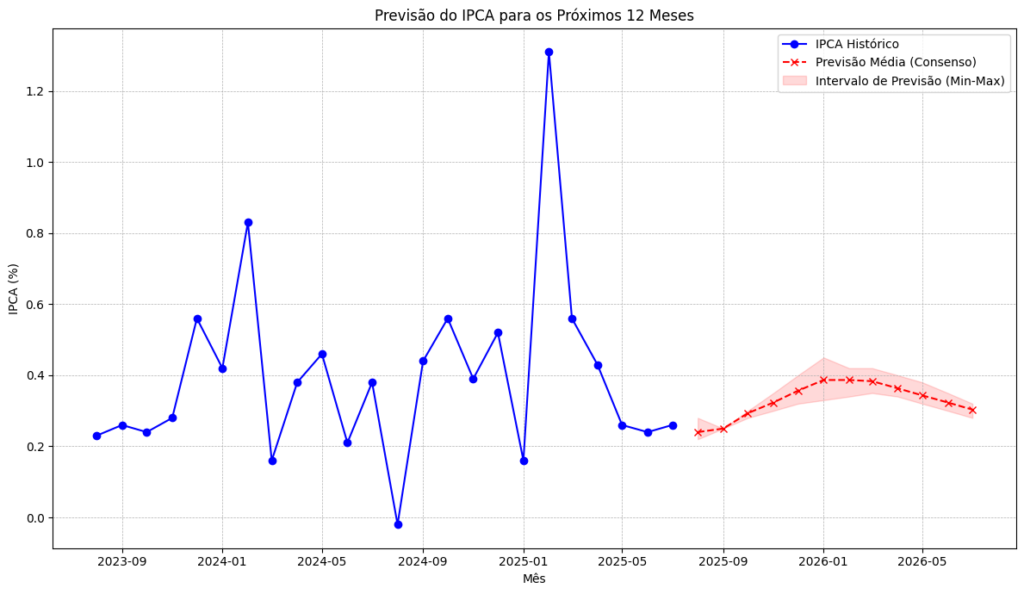

Como usar LangGraph e LLMs para prever a inflação no Brasil

Este post apresenta um estudo de caso sobre como utilizar o LangGraph e modelos de linguagem para estruturar um sistema multiagente voltado à previsão do IPCA. O exercício cria um sistema que utiliza-se de personas analíticas que trabalham em paralelo, permitindo validar previsões, calcular métricas de erro e consolidar relatórios automatizados. A abordagem demonstra como fluxos multiagentes podem apoiar a análise econômica, oferecendo múltiplas perspectivas e maior consistência nos resultados.

O que é GraphRAG e implementar usando LangChain

GraphRAG é uma técnica de recuperação de informação para LLMs que utiliza grafos de conhecimento para conectar entidades e relações, permitindo estruturar informações complexas presentes em textos. Neste exercício, mostramos como transformar as atas do Copom em um grafo capaz de compreender essas entidades e relações, respondendo a perguntas complexas de forma contextualizada. Com Python e LangChain, todo o processo se torna automatizado, simples e altamente explorável.

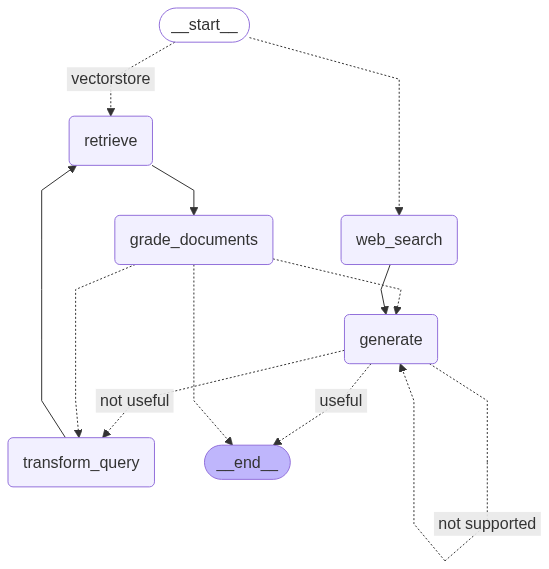

Criando um Retriever para Textos Econômicos com Adaptive RAG e LangGraph

Implementação de um sistema Adaptive RAG em Python com LangChain e LangGraph, aplicado às atas do COPOM para gerar respostas rápidas, precisas e fundamentadas.