Criando um Assistente de Pesquisa com LangGraph

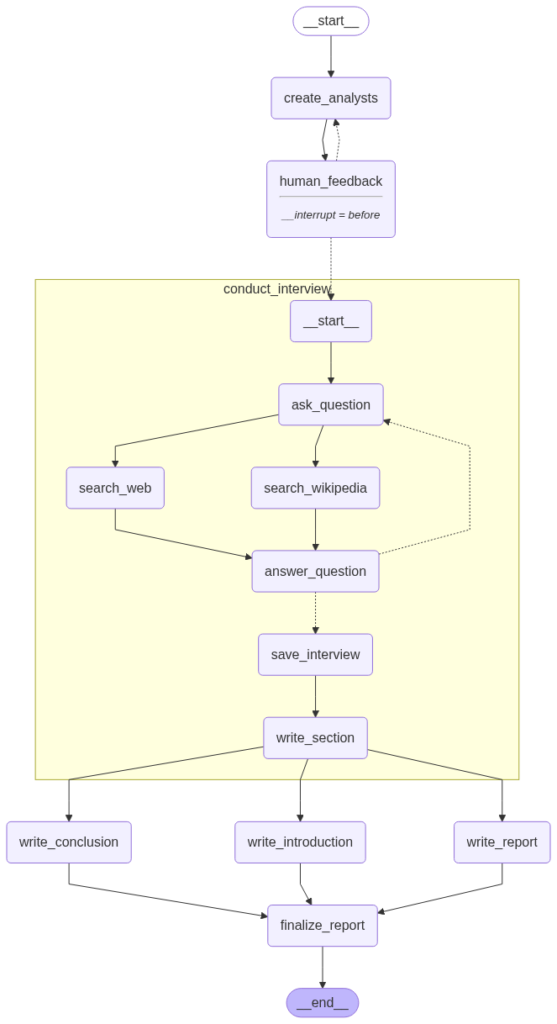

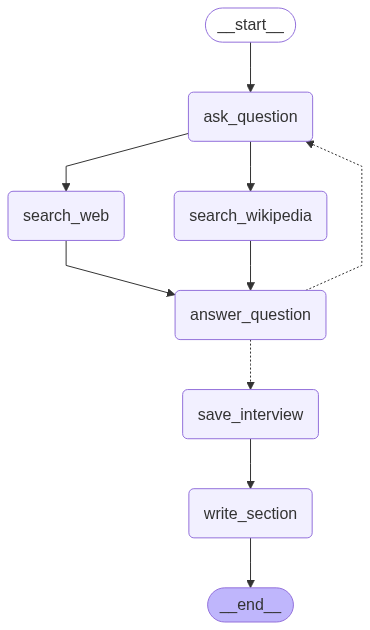

O exercício utiliza o LangGraph para criar personas fictícias de analistas econômicos, entrevistá-las com um especialista fictício e, a partir dessas interações, gerar relatórios técnicos usando LLMs, buscas na web e execução paralela.

Criando um Simples Assistente de Pesquisa com LangGraph

O exercício utiliza o LangGraph para criar personas fictícias de analistas econômicos, entrevistá-las com um especialista fictício e, a partir dessas interações, gerar relatórios técnicos usando LLMs, buscas na web e execução paralela.

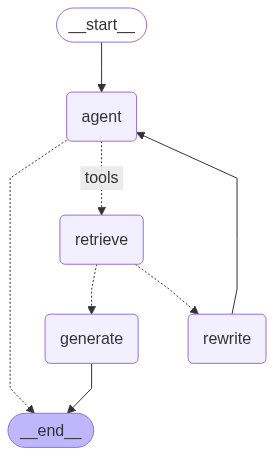

Construindo Corrective RAG (CRAG) com LangGraph

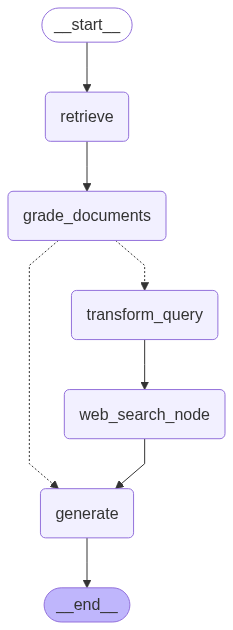

Este post explica o conceito de Agentic CRAG (Corrective Retrieval-Augmented Generation) e sua aplicação na análise das atas do COPOM. Mostramos como combinar recuperação de informações, avaliação de relevância, correção de consultas e busca externa em um fluxo estruturado com LangGraph.

Criando Personas de Analistas com LangGraph

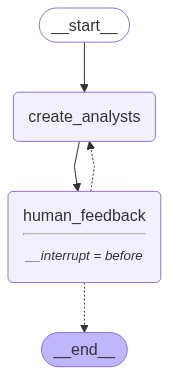

Este post apresenta um estudo de caso sobre a criação de um assistente de pesquisa com o LangGraph, integrando o conceito de human-in-the-loop. O sistema gera personas de analistas a partir de um tema, recebe feedback humano e ajusta as respostas de forma iterativa, garantindo resultados mais precisos e personalizados.

O que é Agentic RAG e o que o diferencia de RAG?

Neste post, explicamos o que é o Agentic RAG, como ele se diferencia do RAG tradicional e apresentamos um estudo de caso construído com base nas Atas do COPOM, mostrando passo a passo como criar um agente que busca, avalia, reescreve e responde perguntas sobre política monetária.