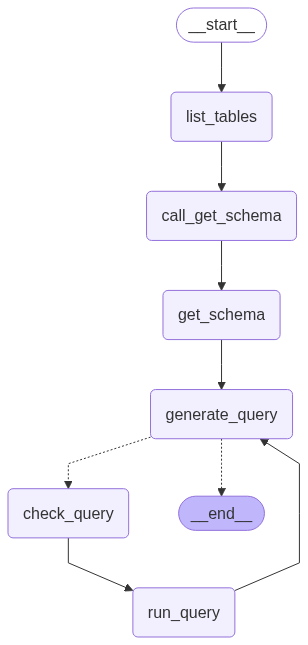

Como Criar um Agente SQL com LangGraph para Análise de Dados Financeiros de Empresas Brasileiras

Neste post, mostramos passo a passo como criar um agente SQL com LangGraph para consultar dados financeiros de empresas brasileiras da CVM. O processo inclui baixar e tratar os dados (ETL), configurar o banco SQLite, criar prompts e montar um grafo de estados para que o agente interprete perguntas em linguagem natural e gere consultas SQL.

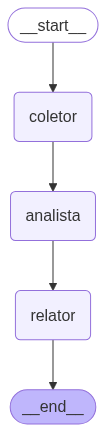

Automatizando Análises Econômicas com LangChain e LangGraph: Multi-Agentes com LLMs

A evolução das ferramentas baseadas em modelos de linguagem (LLMs) está transformando o modo como realizamos análises econômicas. Neste artigo, apresentamos como utilizar LangChain e LangGraph, duas das bibliotecas mais relevantes para a orquestração de fluxos complexos com agentes de IA, integrando-os com o Google Gemini. O foco será a construção de uma pipeline multi-agente para análise econômica utilizando dados reais do Brasil.

Como Construir Agentes com SmolAgents: exemplo prático para mercado financeiro

Apresentamos o framework SmolAgents para a criação de agentes com LLMs em Python, com foco em aplicações no mercado financeiro.

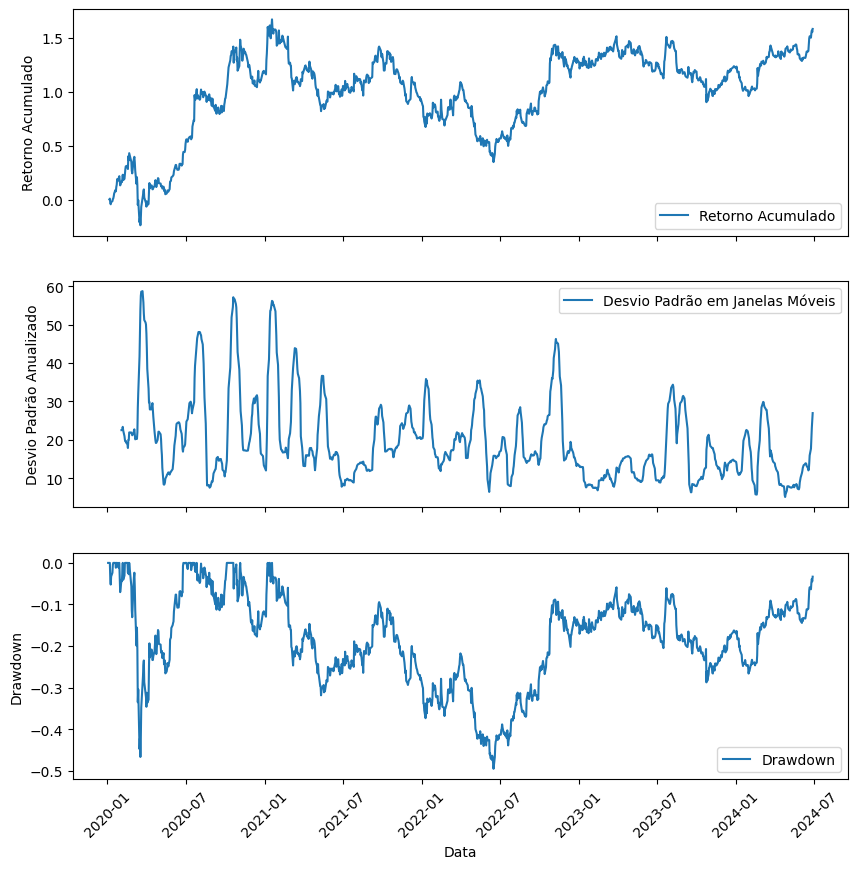

Como usar automação com Python e IA na análise de ações

No cenário atual, profissionais de finanças buscam formas mais rápidas, eficientes e precisas para analisar dados e tomar decisões. Uma das grandes revoluções para isso é o uso combinado de Python, automação e modelos de linguagem grande (LLMs), como o Google Gemini. O dashboard que criamos é um ótimo exemplo prático dessa integração, reunindo dados, cálculos, visualizações e análise textual em um único ambiente.

Análise de ações com IA - um guia inicial

Neste artigo, você vai aprender a integrar IA na análise de ações de forma automatizada utilizando Python. Ao final, você terá um pipeline completo capaz de coletar dados de mercado, gerar gráficos, elaborar relatórios com linguagem natural.