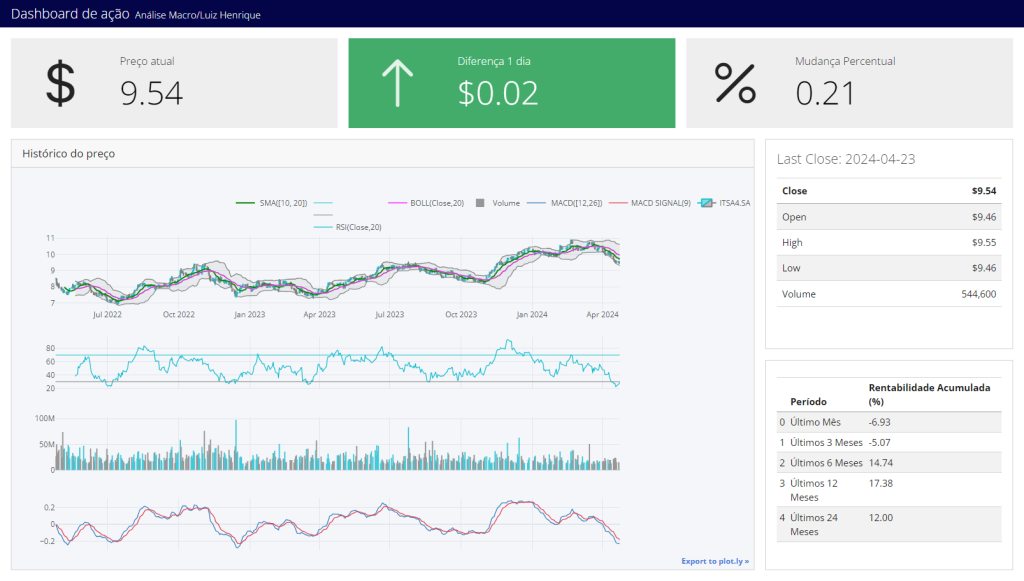

Criando um Dashboard de análise de Ações no Python

Um Dashboard é um painel de controle que consolida uma variedade de informações sobre um determinado objeto de estudo em um ou mais painéis. Ele simplifica significativamente o processo de análise de dados, oferecendo uma visão global e fácil de entender. Uma maneira simples de construir um Dashboard para acompanhar uma ação específica é utilizando duas ferramentas: Quarto e Python. Neste post, mostramos o resultado da criação de um Dashboard de Ação.

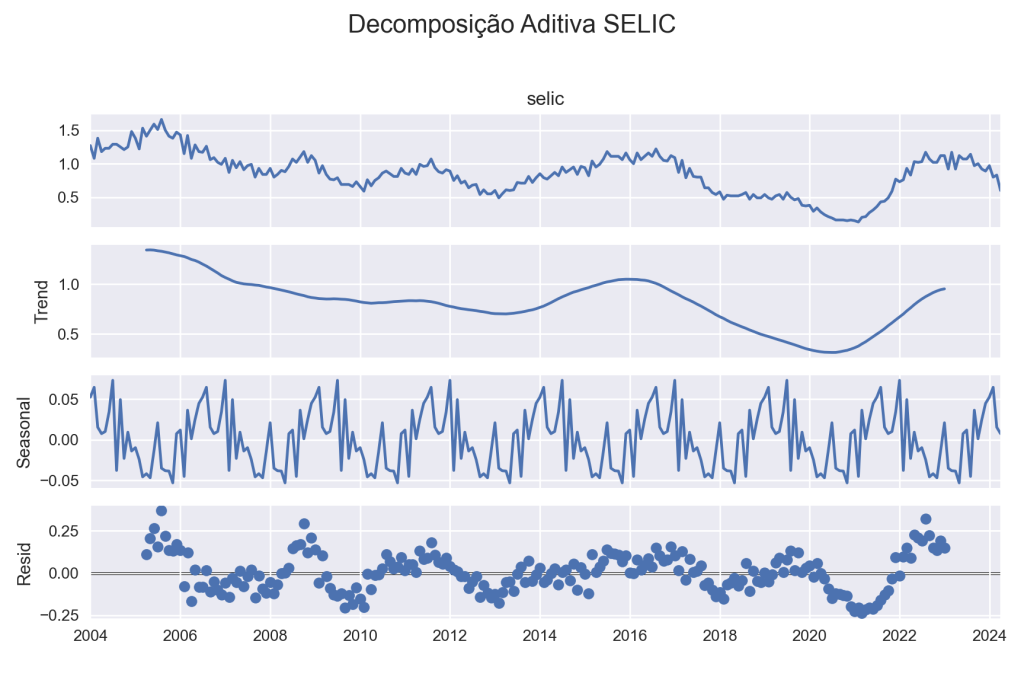

Analisando séries temporais no Python e esquecendo de vez o Excel

Séries temporais representam uma disciplina extremamente importante em diversas áreas, principalmente na economia e na ciência de dados. Mas, afinal, como lidar com esses dados que se apresentam ao longo do tempo? Neste exercício, demonstraremos como compreender uma série temporal e como o Python se destaca como uma das melhores ferramentas para analisar esse tipo de dado.

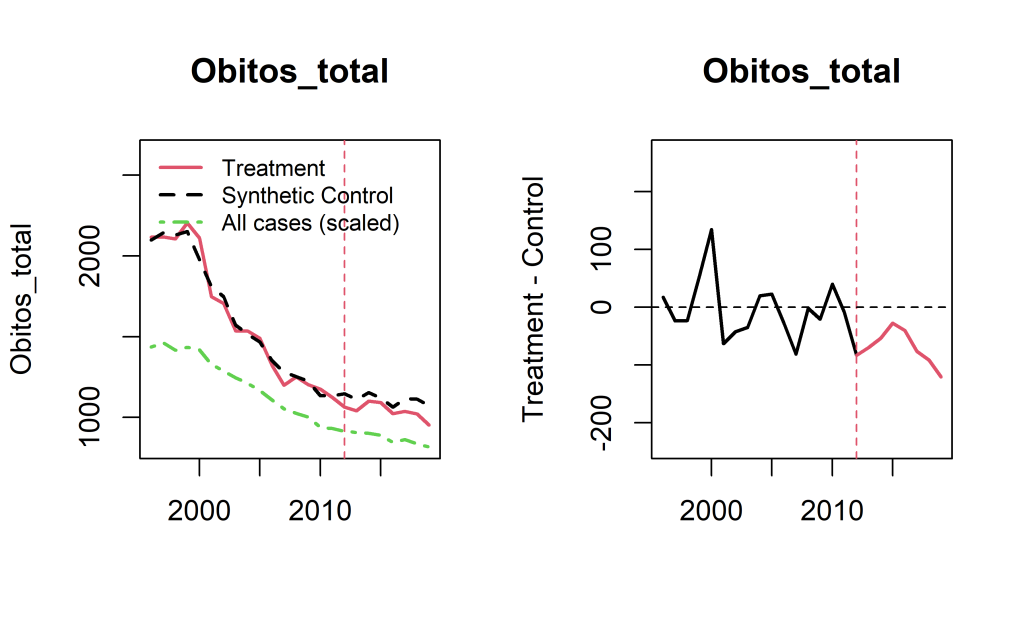

Cálculo do Retorno Econômico de uma Política Pública

Como podemos traduzir os efeitos de uma política pública para valores monetários? Essa é uma tarefa árdua que requer algumas premissas, entretanto, com métodos bem definidos, é possível obter estimativas precisas dos ganhos e os gastos de uma política pública.

Neste exercício, demonstramos tal método usando a política hipotética "Mãe Paranense”, um conjunto de ações que visam reduzir a mortalidade materna e infantil no estado. Usamos a linguagem R como ferramenta para analisar os dados.

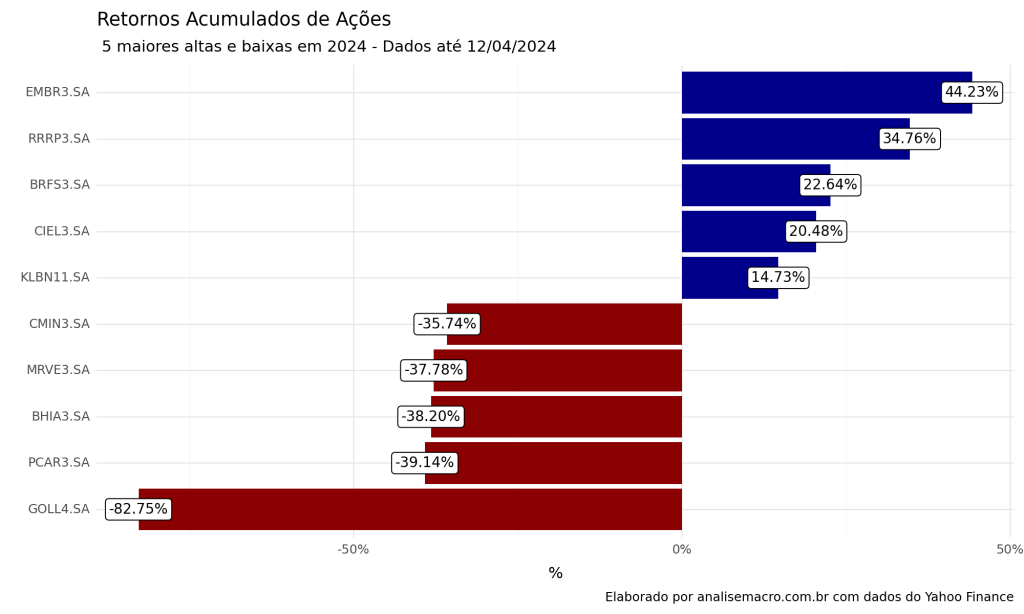

Como analisar dados financeiros com o Python? Um exercício para quem deseja sair do Excel

Praticar análise de dados com uma linguagem de programação pode parecer intimidante, mas não é. Neste post, apresentamos os resultados de um exercício de Python voltado para finanças, demonstrando um gráfico útil para profissionais do mercado financeiro.

A gramática dos gráficos: como deixar de criar gráficos no Excel e usar o plotnine no Python

A etapa de visualização de dados refere-se a uma parte fundamental da análise de dados, pois permite não somente compreender os dados que estamos analisando, mas como também é uma ferramenta útil para explanar os resultados encontrados. Mas qual a forma mais fácil de construir um gráfico, como podemos melhorar a produtividade nesta tarefa? É onde podemos aplicar a gramática dos gráficos e construir com a biblioteca plotnine no Python.