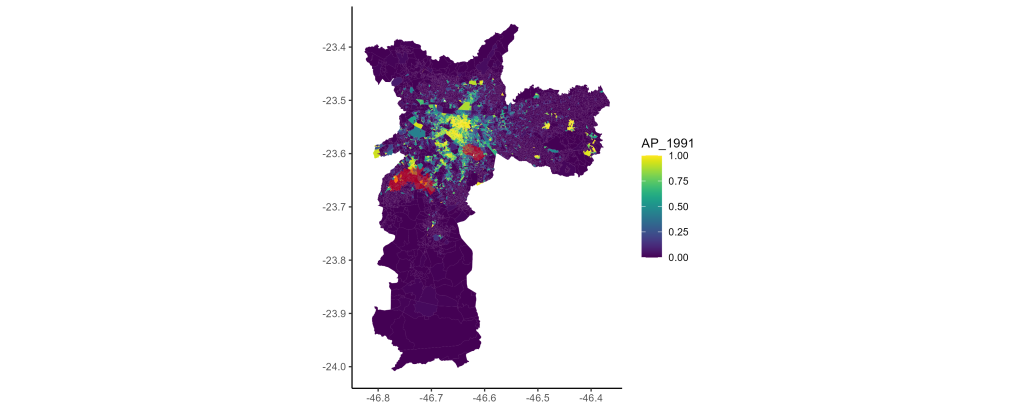

Estudo de Caso: Impacto do Metro em São Paulo

O que é Pareamento? E o que significa Propensity Score? Como podemos utilizar essa ferramenta para auxiliar no estudo da avaliação de impacto? Neste post, oferecemos uma breve introdução a esse importante método da área de inferência causal, acompanhado de um estudo de caso para uma compreensão mais aprofundada de sua aplicação. Os resultados foram obtidos por meio da implementação em Python, como parte integrante do nosso curso sobre Avaliação de Políticas Públicas utilizando esta linguagem de programação.Quer saber como essa análise foi construída? Seja aluno do nosso curso Avaliação de Políticas Públicas usando Python, e tenha acesso às aulas teóricas e práticas, com o código disponibilizado em Python.

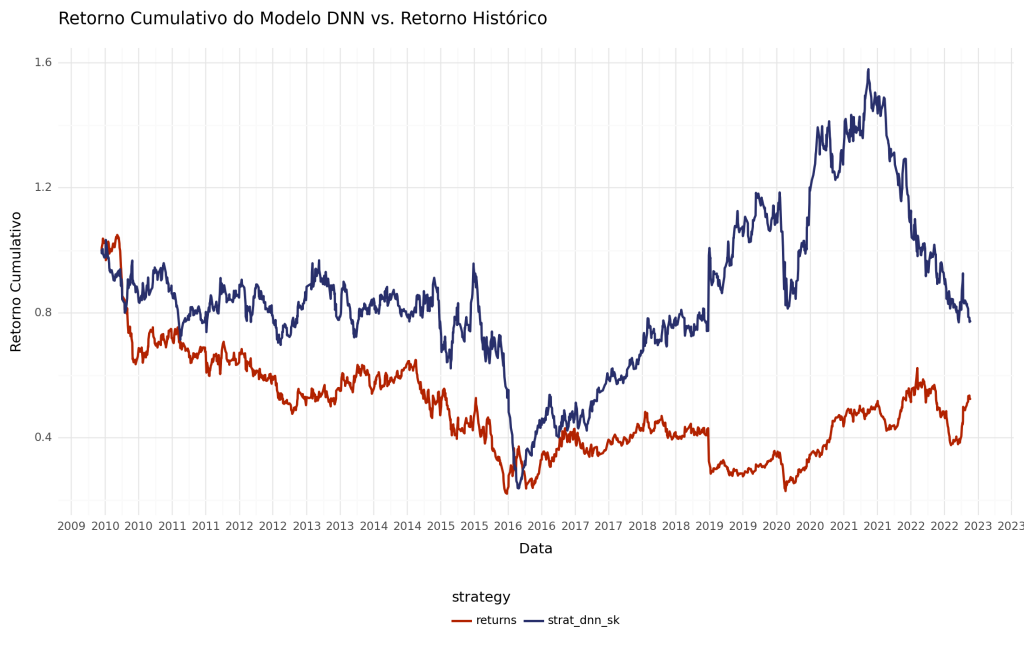

Usando IA para construir uma estratégia de investimentos no Python

“‘Aprender com os dados’ é uma definição fundamental dos modelos de aprendizado de máquina. Mas e se pudéssemos aplicar esse conceito às estratégias de investimento? Aqui, vamos explorar exatamente isso. Vamos introduzir um exercício de Python que utiliza Deep Neural Networks (DNNs) para prever os movimentos do mercado financeiro, com base em valores históricos de log-retornos como dados de entrada.

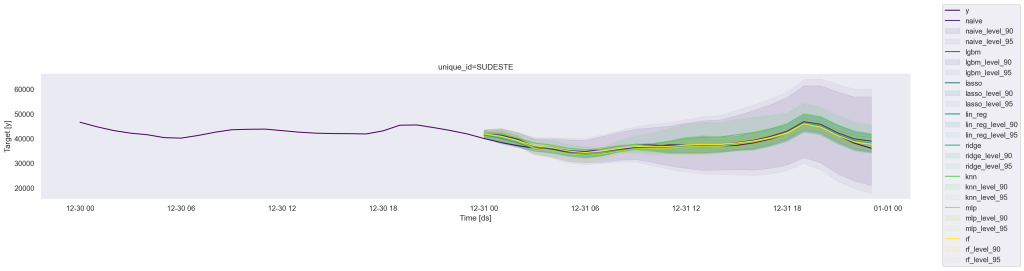

Usando IA para prever o consumo de energia no Brasil com Python

Neste exemplo mostramos o poder da IA, especificadamente o uso de modelos de Machine Learning de Séries Temporais, para prever os valores da Curva de Carga Horária de Energia Elétrica do Sudeste disponibilizada pela ONS. Para realizar as previsões, além dos modelos, empregamos métodos de machine learning já conhecidos, como cross-validation, usando a biblioteca MlForecast do Python.

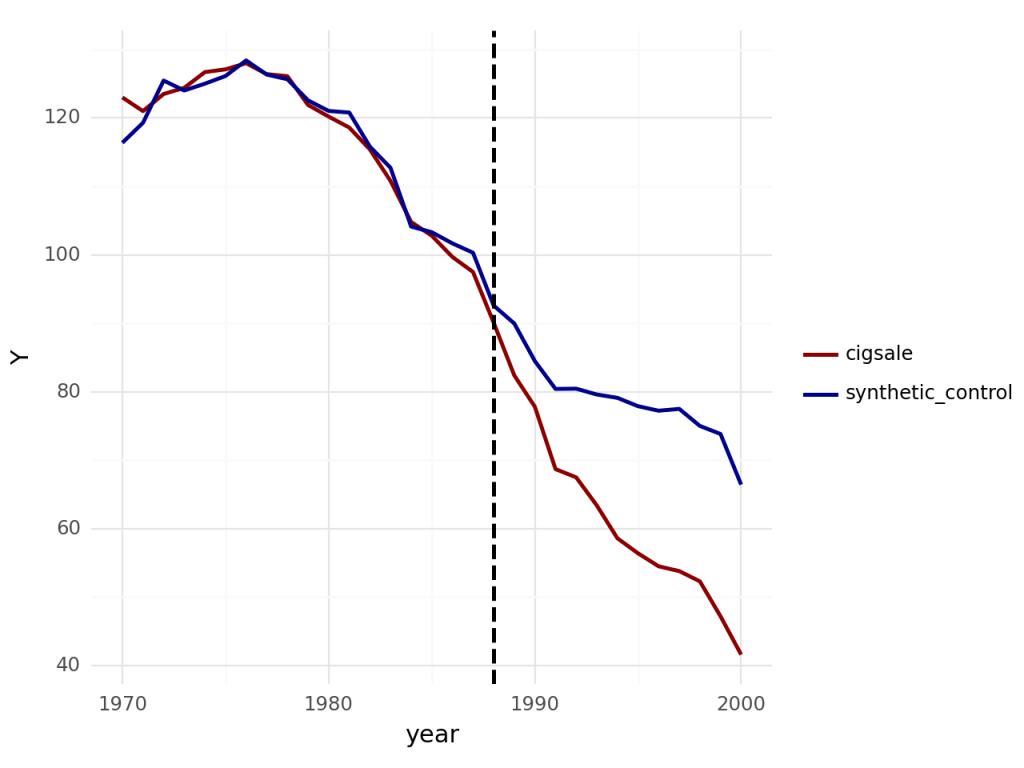

Controle Sintético: Lei Anti Fumo na Califórnia

O que é Controle Sintético e como podemos utilizar essa ferramenta para auxiliar no estudo da avaliação de impacto? Neste post, oferecemos uma breve introdução a esse importante método da área de inferência causal, acompanhado de um estudo de caso para uma compreensão mais aprofundada de sua aplicação. Os resultados foram obtidos por meio da implementação em Python, como parte integrante do nosso curso sobre Avaliação de Políticas Públicas utilizando esta linguagem de programação.

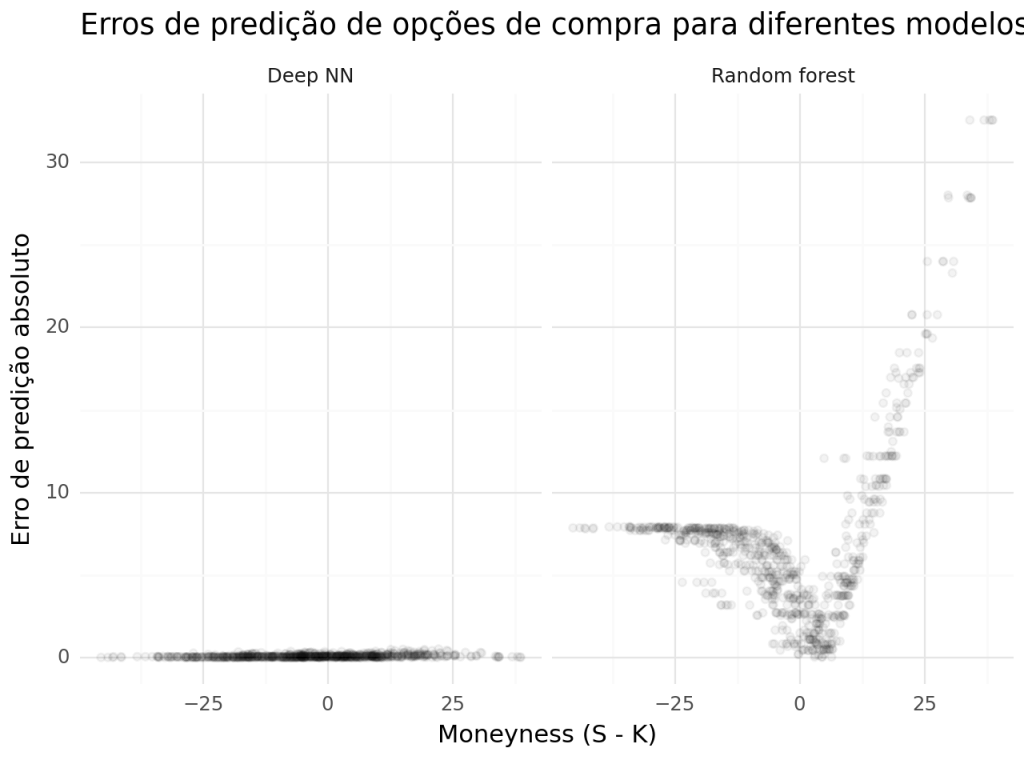

Apreçamento de Opções via IA

O aprendizado de máquina (ML) é visto como parte da inteligência artificial. Algoritmos de ML constroem um modelo com base em dados de treinamento para fazer previsões ou decisões sem serem explicitamente programados para fazê-lo. Neste exercício, usamos o Python para aplicar modelos de ML conhecidos como random forests e neural networks a uma aplicação simples na precificação de opções: o treinamento dos modelos para aprender a precificar opções de compra sem conhecimento prévio dos fundamentos teóricos da famosa equação de precificação de opções de Black e Scholes (1973).