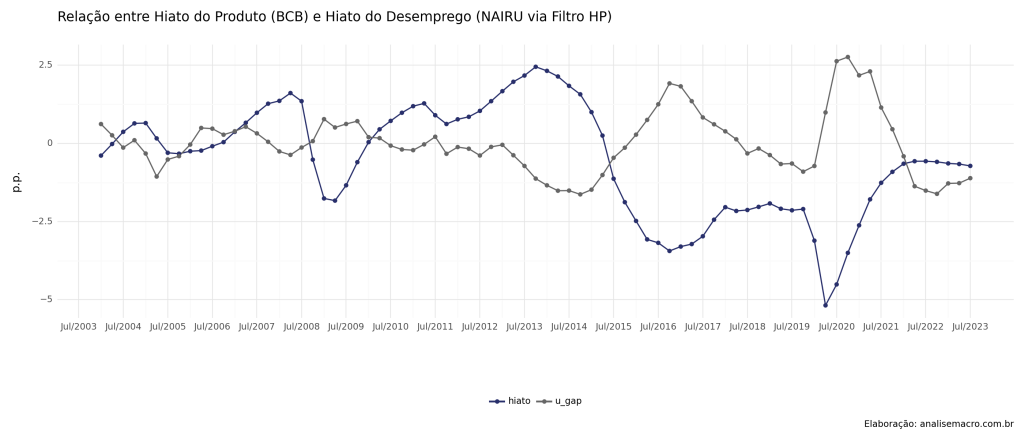

Lei de Okun: qual a relação entre crescimento econômico e desemprego?

A Lei de Okun é uma relação empírica que busca quantificar a relação entre a taxa de desemprego e a taxa de crescimento econômico. Ela foi proposta pelo economista Arthur Okun na década de 1960 e está presente em diversos livros textos de graduação. Buscamos através deste artigo investigar duas formas da Lei de Okun, descrevendo-a utilizando dados do Brasil. Usamos o Python para realizar todo o processo de análise de dados.

Contribuição para a Volatilidade [Python]

A contribuição para a volatilidade fornece uma decomposição ponderada da contribuição de cada elemento do portfólio para o desvio padrão de todo o portfólio. Em termos formais, é definida pelo nome de contribuição marginal, que é basicamente a derivada parcial do desvio padrão do portfólio em relação aos pesos dos ativos. A interpretação da fórmula da contribuição marginal, entretanto, não é tão intuitiva, portanto, é necessário obter medidas que possibilitem analisar os componentes. Veremos portanto como calcular os componentes da contribuição e a porcentagem da contribuição. Vamos criar as respectivas medidas usando a linguagem de programação Python.

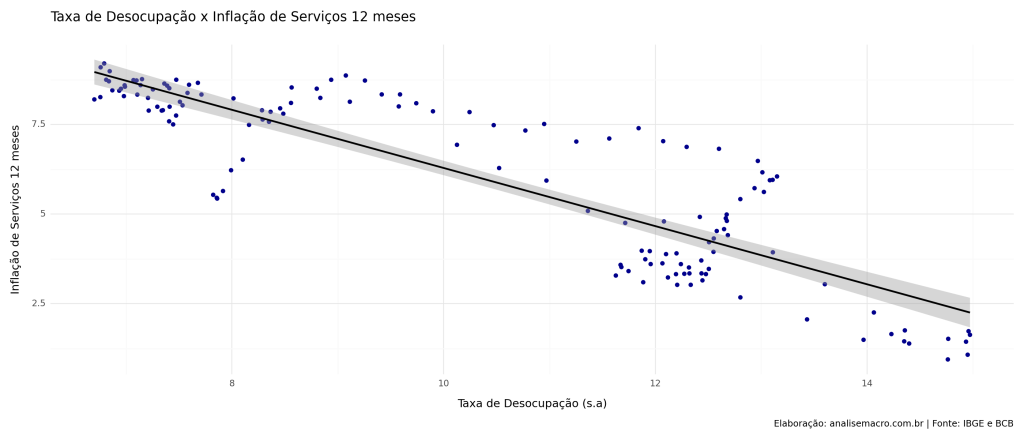

Inflação de Serviços vs. Desemprego

A teoria econômica convencional sugere a presença de um trade-off entre inflação e desemprego no curto prazo, comumente conhecido como a Curva de Phillips. Em termos simples, reduções na taxa de desemprego podem resultar em um aumento temporário na inflação. Nesse contexto, a inflação de serviços emerge como uma categoria particularmente relevante devido às suas características distintivas. Para explorar e visualizar a relação entre inflação de serviços e desemprego, conduzimos uma análise utilizando a linguagem de programação Python. Além disso, empregamos o procedimento de Toda-Yamamoto para avaliar a existência de uma relação de causalidade no sentido Granger entre essas variáveis.

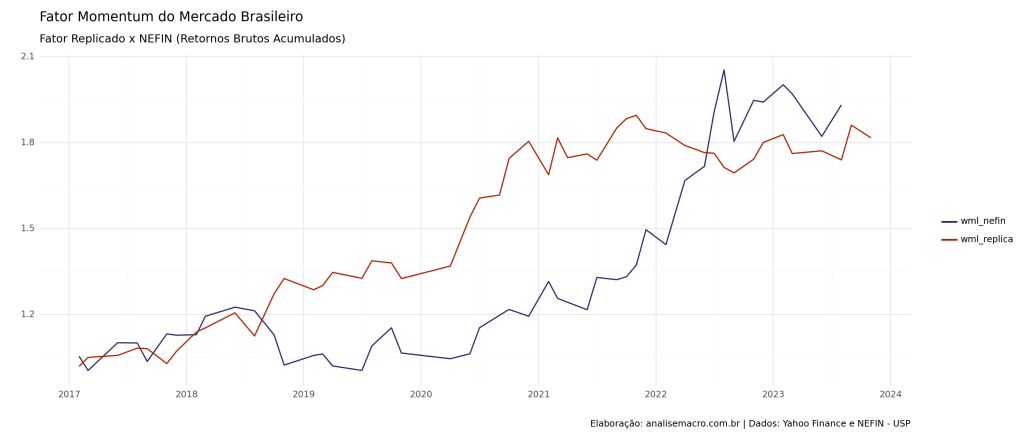

Criando o Fator de Momentum para o Brasil [Python]

Como criar o Fator Momentum para o Mercado Acionário Brasileiro? No post, apresentamos uma forma de criação do Fator usando o Python.

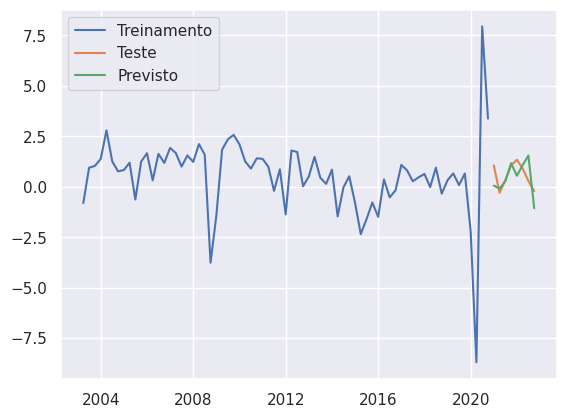

O IBC-Br é um bom preditor do PIB?

Toda vez que a autoridade monetária divulga o seu Índice de Nível de Atividade do Banco Central (IBC-Br), a imprensa costuma dizer que o mesmo antecipa os resultados do PIB. Mas será que isso é verdade? Vamos usar o Python como ferramenta de coleta, tratamento, análise e modelagem dos dados para verificar esse argumento.