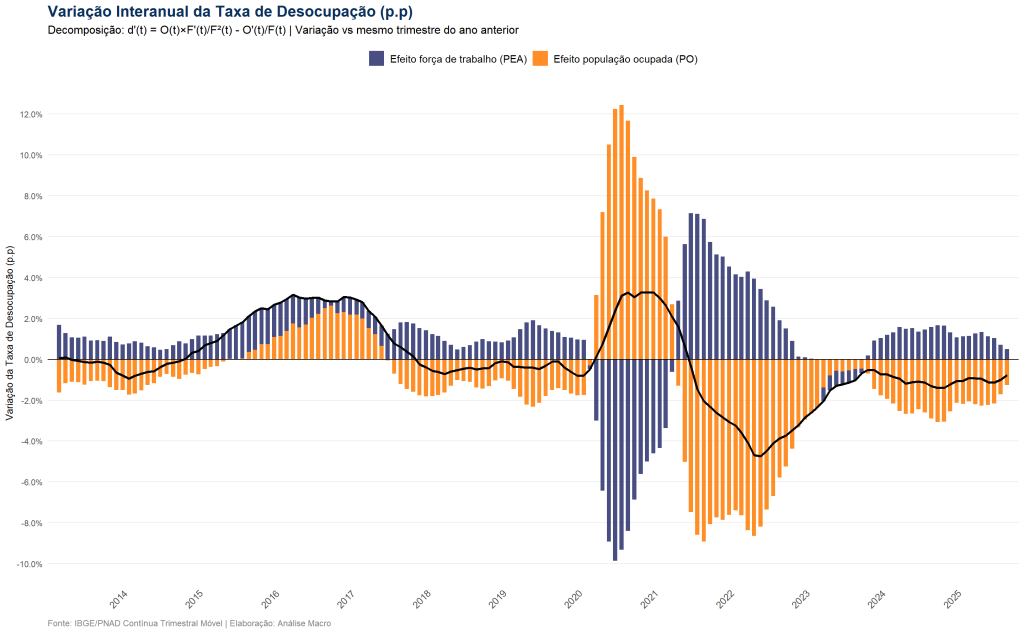

Como se comportou a Taxa de Participação no Brasil nos últimos anos? Uma Análise com a Linguagem R

O objetivo deste estudo é analisar a evolução da Taxa de Participação no Brasil, contrastando-a com a Taxa de Desocupação e decompondo suas variações para entender os vetores (populacionais e de força de trabalho) que influenciam o comportamento atual do mercado de trabalho. Para isso, utilizamos a linguagem R em todo o processo, desde a coleta e o tratamento das informações até a visualização dos resultados, empregando os principais pacotes disponíveis no ecossistema da linguagem.

Como se comportou o endividamento e a inadimplência nos últimos anos? Uma análise utilizando a linguagem R

Neste exercício realizamos uma análise sobre a inadimplência dos brasileiros no período recente, utilizando a linguagem R para examinar dados públicos do Banco Central e do IBGE. Investigamos a evolução do endividamento, da inadimplência e das concessões de crédito, contextualizando-os com as dinâmicas da política monetária (Taxa Selic) e do mercado de trabalho (renda e desemprego).

Determinantes do Preço do Ouro: VAR + Linguagem R

Este artigo realiza uma análise econométrica para investigar os determinantes dinâmicos do preço do ouro. Utilizando um modelo Vetorial Autorregressivo (VAR) em R, examinamos o impacto de variáveis como o dólar (DXY), a curva de juros e a incerteza global. Os resultados mostram que um fortalecimento inesperado do dólar tem um efeito negativo e significativo no curto prazo sobre os retornos do ouro, embora a maior parte de sua variância seja explicada por fatores intrínsecos ao seu próprio mercado.

Existe correlação entre vagas de emprego e o S&P 500?

O que explica a divergência entre S&P 500 e vagas de emprego? Seria o impacto da IA ou a política monetária? Utilizando um análise dados e modelo VAR e testes de causalidade de Granger usando a linguagem de programação R, investigamos a relação e o motivo por trás da "boca de jacaré".

Análise de Séries Temporais com a Linguagem R: dados ISP-RJ

Neste tutorial, vamos conduzir uma análise diagnóstica completa. Começaremos visualizando a série e sua tendência, depois a decomporemos em seus componentes fundamentais. Em seguida, investigaremos a distribuição estatística dos dados e, por fim, aplicaremos técnicas mais avançadas, como a análise de autocorrelação e testes de estacionariedade, que são pré-requisitos cruciais para a construção de modelos de previsão robustos como o ARIMA.