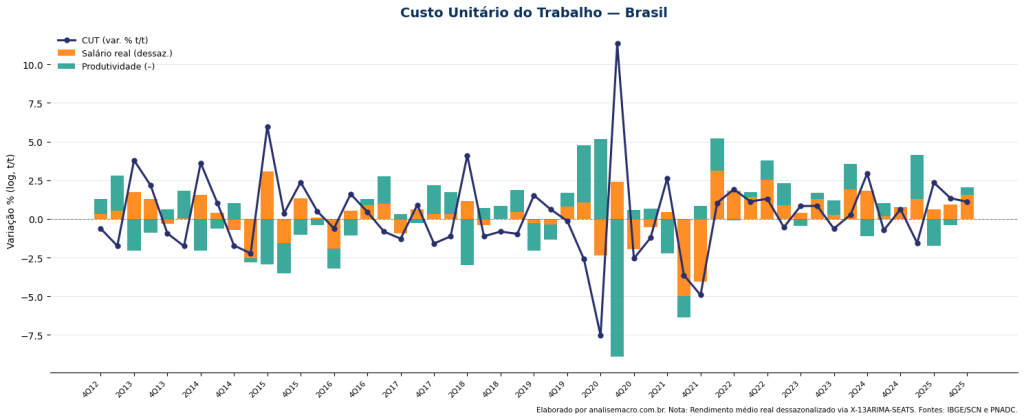

Como calcular o Custo Unitário do Trabalho no Python

Tutorial de como calcular o Custo Unitário do Trabalho (CUT) do Brasil no Python: coleta das tabelas do IBGE (PIB e PNAD Contínua), ajuste sazonal com X-13ARIMA-SEATS e decomposição da variação trimestral entre salário real e produtividade.

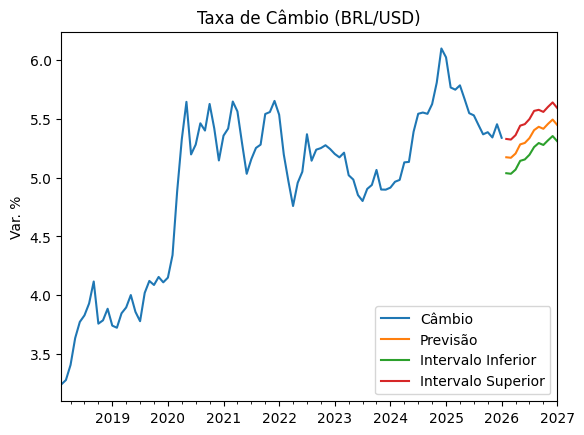

Previsão do Câmbio através da Linguagem Python

Mostramos como a linguagem de programação Python pode ser utilizada para projetar variáveis macroeconômicas como o Câmbio (BRL/USD) por meio de um pipeline completo e reproduzível. O processo abrange desde a coleta e o tratamento dos dados até a modelagem e geração de previsões, combinando métodos estatísticos, técnicas de machine learning e ferramentas de inteligência artificial para apoiar a análise econômica e a tomada de decisão.

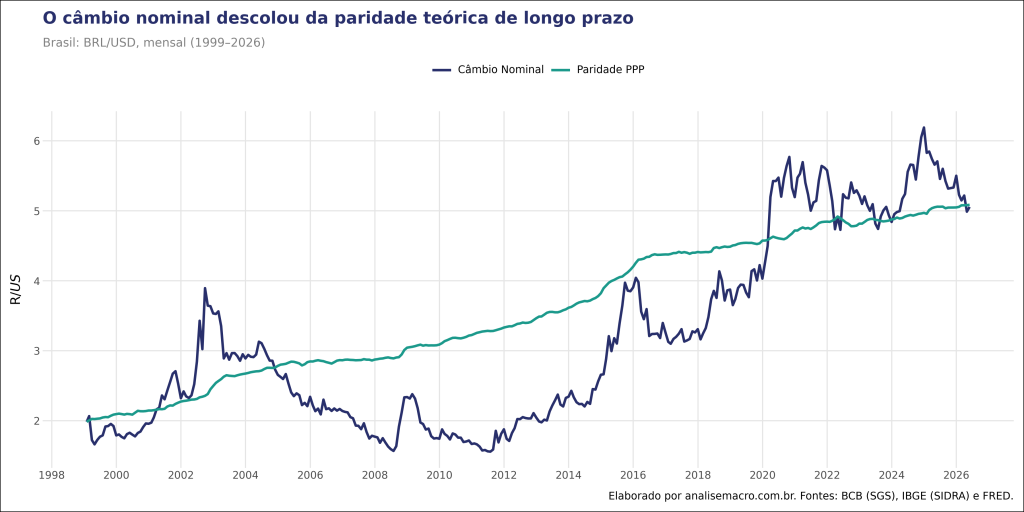

Como calcular a Paridade do Poder de Compra no Python

Este exercício ensina como calcular a Paridade do Poder de Compra (PPP) e a Taxa de Câmbio Real para o Brasil utilizando Python. Através da coleta automatizada de dados de inflação (IPCA e CPI americano) e câmbio, o exercício demonstra como mensurar o desalinhamento cambial do Real em relação ao Dólar, identificando períodos históricos de sobrevalorização e subvalorização da moeda brasileira com base na teoria econômica.

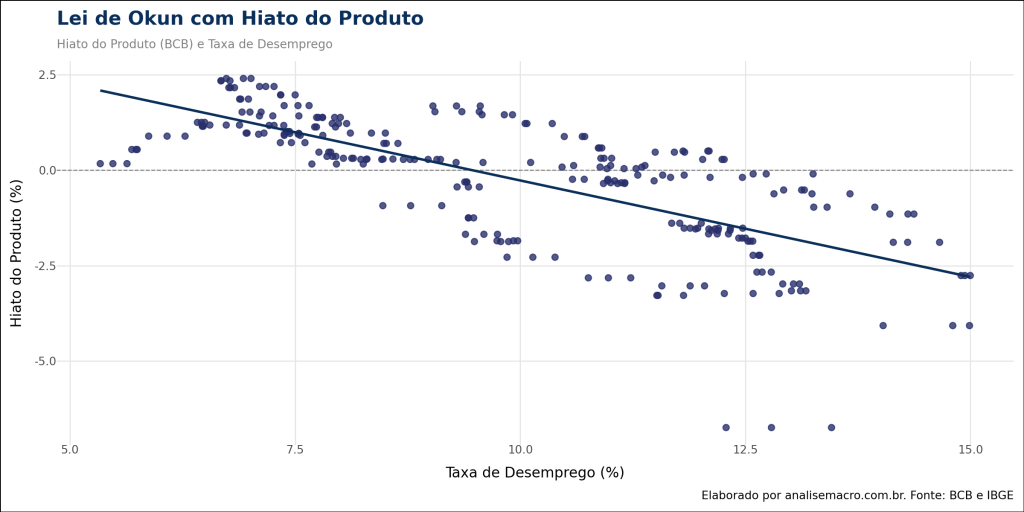

Estimando a NAIRU Implícita no Python: hiato e desemprego

Este artigo apresenta um exercício prático de macroeconomia aplicada utilizando Python para investigar a relação entre o nível de atividade econômica e o mercado de trabalho no Brasil. O estudo detalha o processo de coleta automatizada do Hiato do Produto do Banco Central e a construção de uma série histórica longa de desemprego (unificando PME e PNAD Contínua). Através de técnicas de ajuste sazonal (X-13ARIMA-SEATS) e modelagem econométrica, estima-se a NAIRU (Taxa de Desemprego Não Aceleradora da Inflação) implícita da economia brasileira em 9,46%, confirmando a forte correlação negativa prevista pela Lei de Okun.

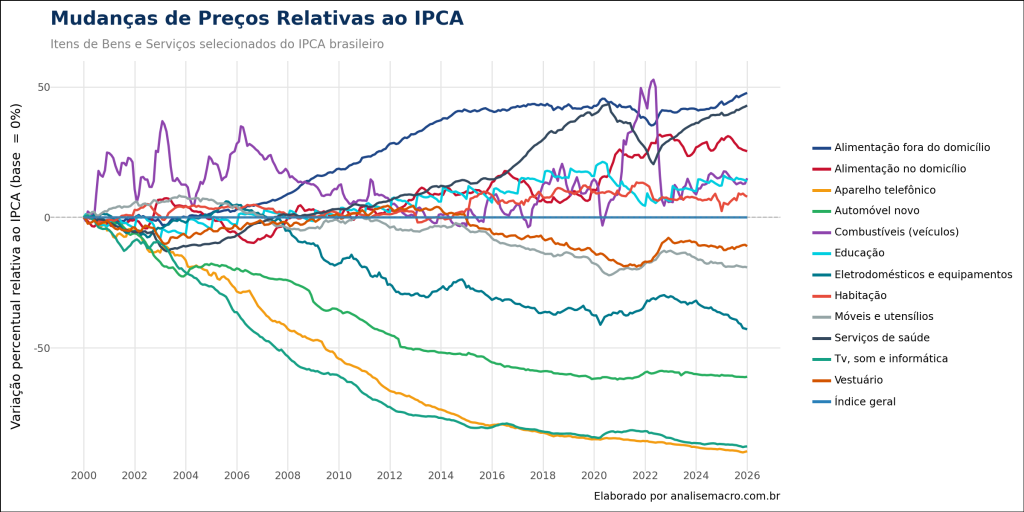

Mudança de preços no Python: a inflação item a item do IPCA

Este artigo explora a dinâmica de preços da economia brasileira para além do índice cheio do IPCA. Utilizando a linguagem Python e dados oficiais do IBGE, ensinamos como calcular e visualizar a Inflação Acumulada e a Inflação Relativa de itens específicos desde o ano 2000. A análise revela a discrepância entre bens que se tornaram relativamente mais baratos, como tecnologia, e serviços que encareceram acima da média, como educação e saúde.