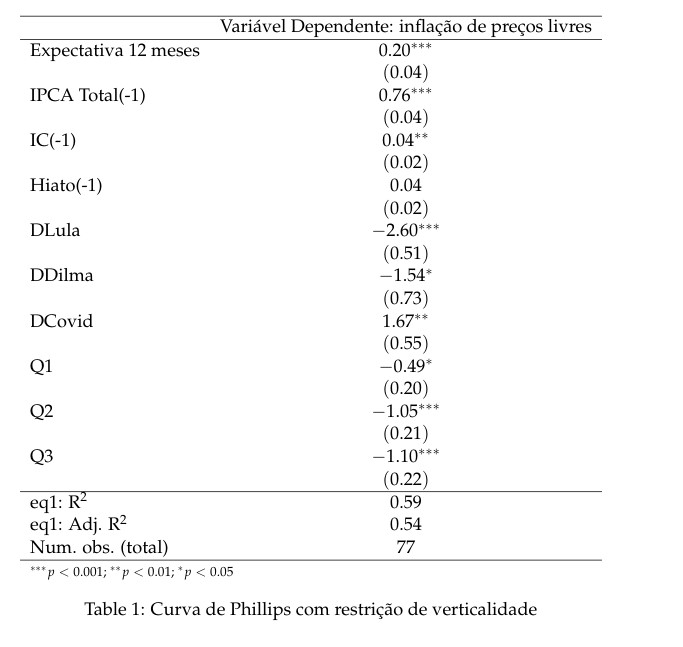

Estimando uma Curva de Phillips para o Brasil no R

O objetivo do post de hoje será mostrar como o R pode nos auxiliar a estimar uma forma reduzida da Curva de Phillips com a imposição da restrição de verticalidade de longo prazo estimada com instrumentos para o Brasil. O modelo segue uma versão simplificada do apresentado pelo Boxe do RI 2018/09 A Curva de […]

Introdução ao scikit-learn

Como o Python se tornou a melhor linguagem de aplicação do statistical learning, e consequentemente de Machine Learning? Uma das bibliotecas que mais auxiliaram na fama da linguagem para a aplicação desse tema é o Scikit-learn, que vamos compreender neste post, utilizando-a com um exemplo de aplicação no Mercado Financeiro. Como funciona o uso de […]

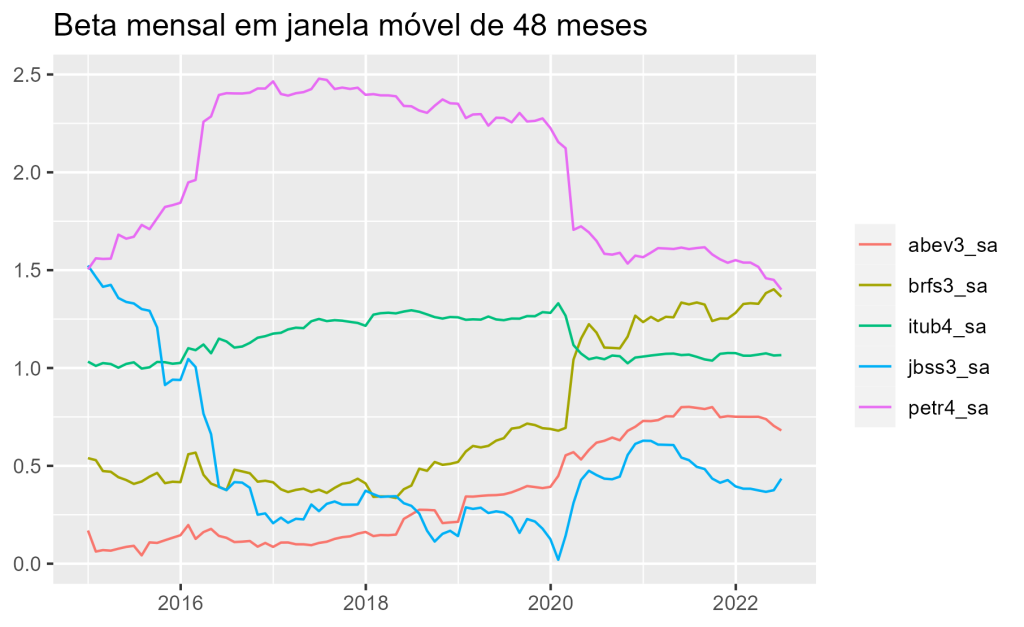

Look-Ahead Bias, o que é isso?

Look-ahead bias é um termo usado na análise de dados e na tomada de decisões que se refere a um tipo de viés que ocorre quando as informações disponíveis no momento atual são utilizadas para fazer previsões ou tomar decisões que deveriam ter sido baseadas somente nas informações disponíveis no momento em que as decisões […]

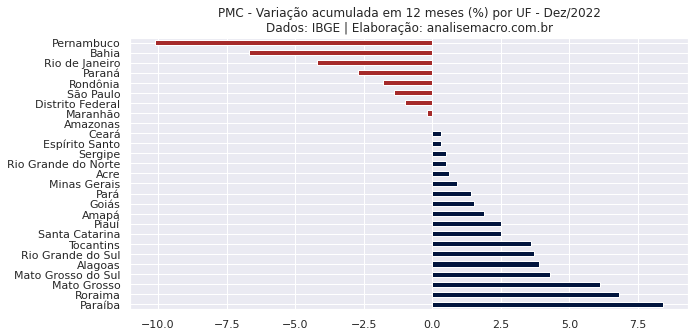

Análise do Nível de Atividade dos Estados brasileiros

Como realizar uma análise do nível de atividade dos Estados Brasileiros? É possível facilmente utilizar o Python para coletar, tratar e manipular e visualizar os dados que remetem a conjuntura econômica não somente do país mas também para a unidades federativas do país. No post de hoje, mostramos os resultados e possibilidades. O Nível de […]

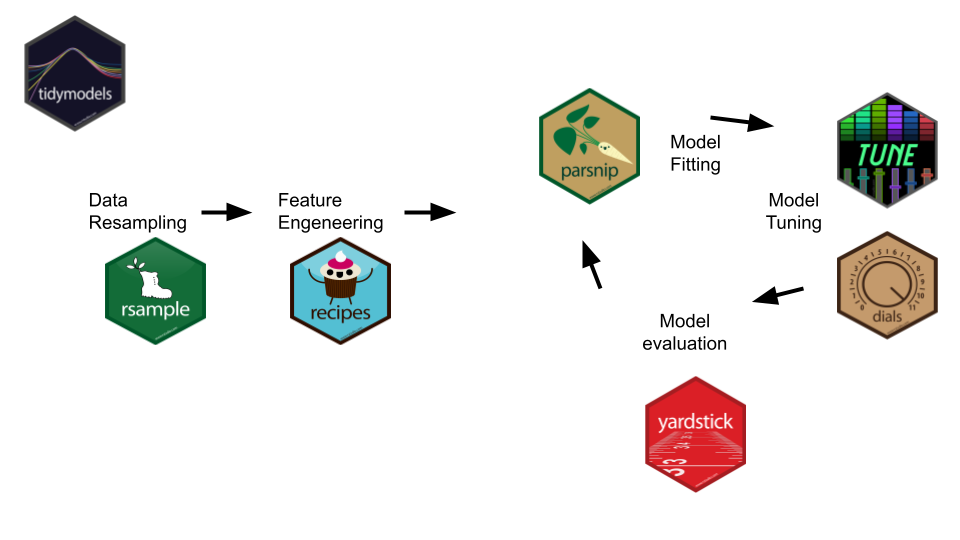

Introdução ao Tidymodels

Tidymodels é uma coleção de pacotes no R construídos para dar suporte ao desenvolvimento de modelos de Machine Learning. No post de hoje, vamos conhecer brevemente esse conjunto de pacotes. Tidymodels O tidymodels é um conjunto de pacotes R que fornecem uma abordagem organizada e coerente para a modelagem de dados. Ele se concentra em […]