Como planejar um pipeline de previsão macroeconômica: da coleta ao dashboard

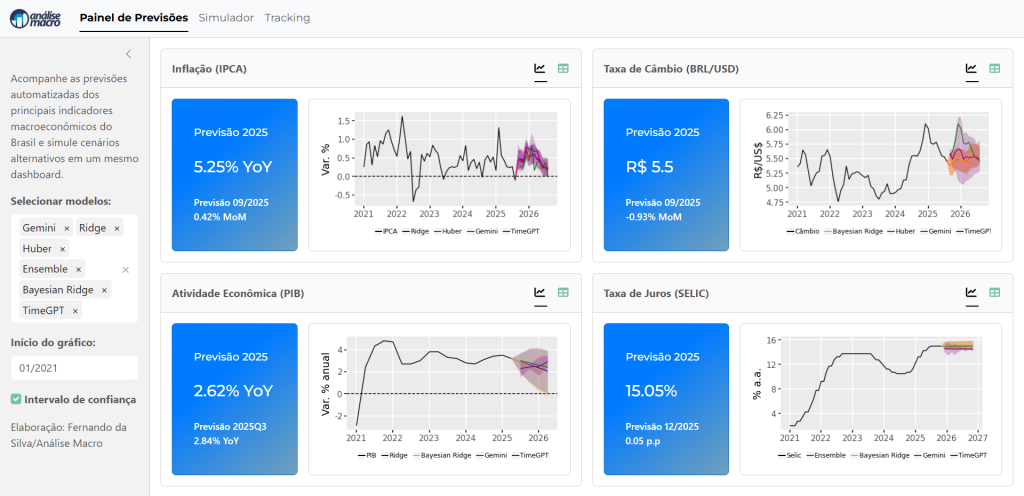

Montar um pipeline de previsão macroeconômica não é apenas uma tarefa técnica — é um exercício de integração entre dados, modelos e automação. Neste post, apresento uma visão geral de como estruturar esse processo de ponta a ponta, da coleta de dados até a construção de um dashboard interativo, que exibe previsões automatizadas de inflação, câmbio, PIB e taxa Selic.

Coletando e integrando dados do BCB, IBGE e IPEA de forma automatizada

Quem trabalha com modelagem e previsão macroeconômica sabe o quanto é demorado reunir dados de diferentes fontes — Banco Central, IBGE, IPEA, FRED, IFI... Cada um com sua API, formato, frequência e estrutura. Esse gargalo de coleta e padronização consome tempo que poderia estar sendo usado na análise, nos modelos ou na comunicação dos resultados.

Foi exatamente por isso que criamos uma rotina de coleta automatizada, que busca, trata e organiza séries temporais econômicas diretamente das APIs oficiais, pronta para ser integrada a pipelines de previsão, dashboards ou agentes de IA econometristas.

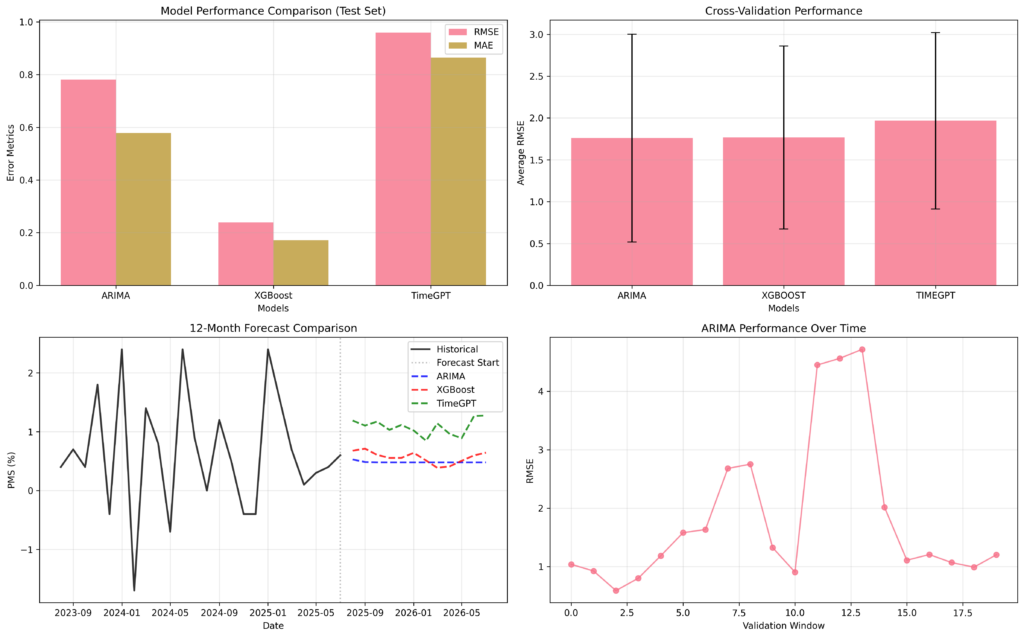

Econometria, ML ou IA para previsão da PMS?

Prever a Pesquisa Mensal de Serviços (PMS/IBGE) é um desafio por natureza: trata-se de uma série mensal, sujeita a volatilidade e choques que vão de fatores sazonais a mudanças estruturais no setor. Para enfrentar esse problema, realizamos um exercício de comparação entre três abordagens de modelagem: econometria tradicional (ARIMA), machine learning (XGBoost) e inteligência artificial (TimeGPT).

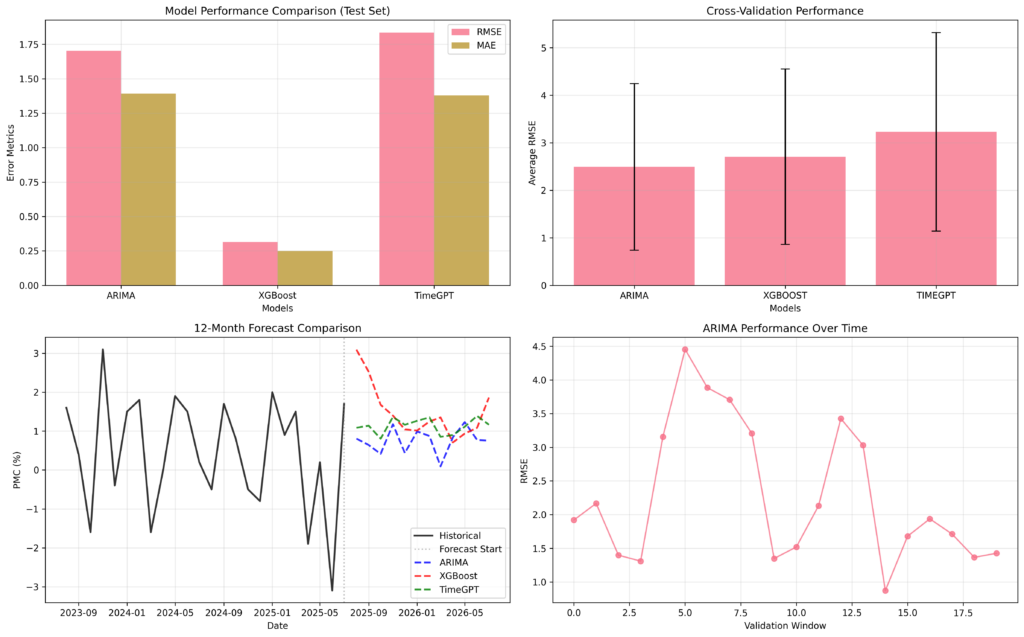

Econometria, ML ou IA para previsão da PMC?

A previsão de indicadores econômicos é uma tarefa crucial para governos, empresas e investidores. No Brasil, a Pesquisa Mensal de Comércio (PMC) do IBGE, que mede a variação percentual do volume de vendas no varejo, é um dos termômetros mais importantes da atividade econômica. Diante da crescente disponibilidade de ferramentas e técnicas, surge a pergunta: qual a melhor abordagem para prever a PMC? A econometria tradicional, o machine learning (ML) ou a inteligência artificial (IA) generativa?

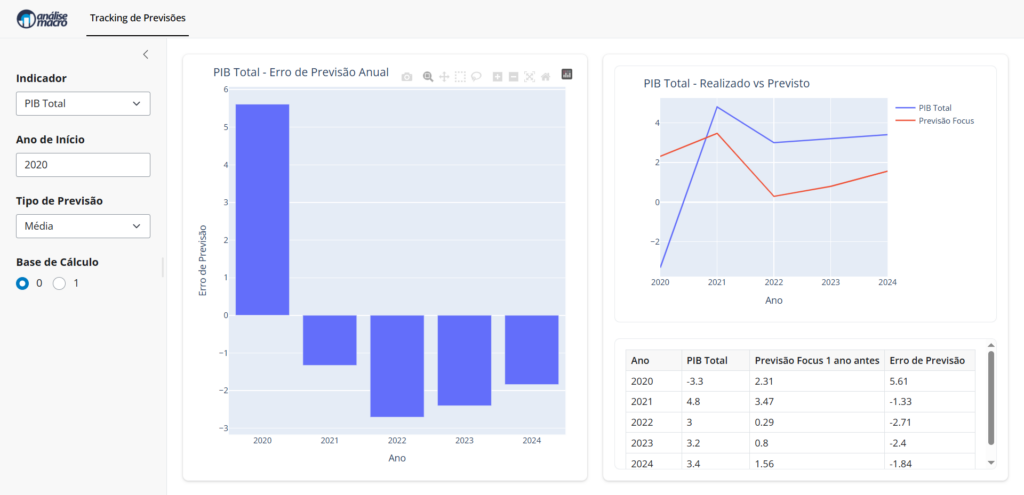

Criando um dashboard das previsões do Relatório Focus

O Relatório Focus, divulgado semanalmente pelo Banco Central, reúne as expectativas do mercado para variáveis-chave da economia brasileira, como inflação, câmbio, PIB e Selic. Neste projeto, transformamos esses dados em um dashboard interativo para acompanhar a acurácia das previsões ao longo do tempo.