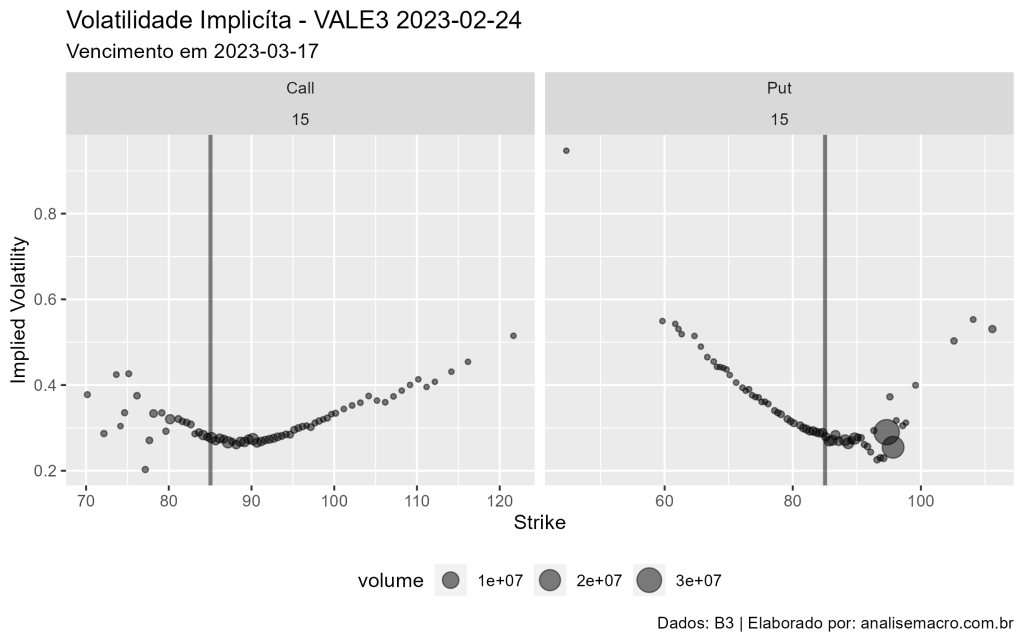

Calculando a Volatilidade Implícita e as Gregas no R: Uma Aplicação com Opções da B3

Este exercício demonstra como calcular a Volatilidade Implícita e as Gregas (Delta) para opções listadas na B3 utilizando a linguagem R. Exploramos a teoria do modelo de Black-Scholes e aplicamos os pacotes {rb3}, {bizdays} e {oplib} para processar dados da VALE3, construindo a curva de juros e visualizando o clássico "Smile de Volatilidade".

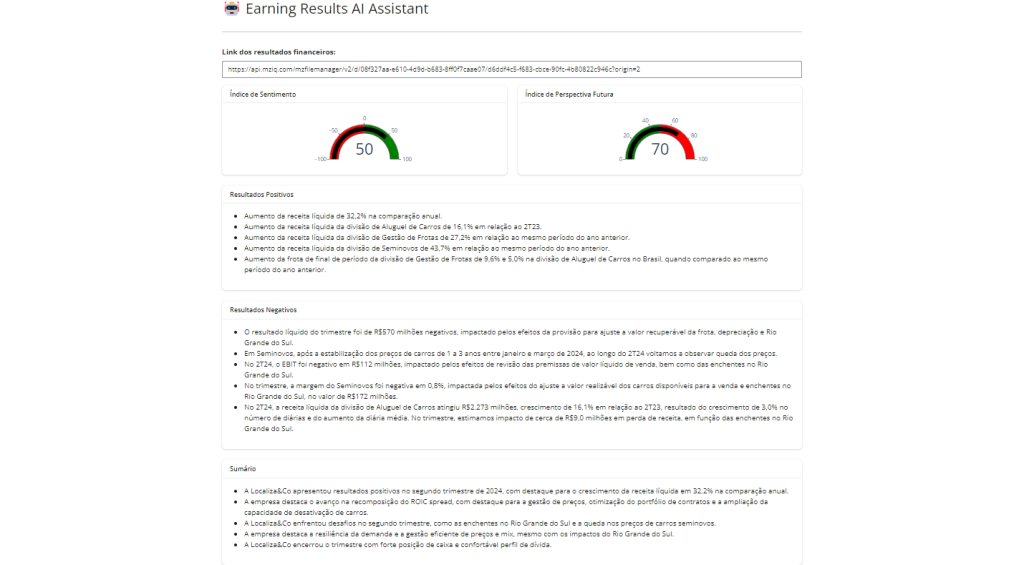

Como Criar um Dashboard de Análise de Sentimento Financeiro com IA e Python

Aprenda a construir um AI Assistant em Python utilizando o framework Shiny e a API do Google Gemini 2.5 Flash. Este tutorial passo a passo demonstra como automatizar a leitura de PDFs de resultados financeiros de empresas, extraindo índices de sentimento, perspectivas futuras e resumos executivos diretamente para um dashboard interativo.

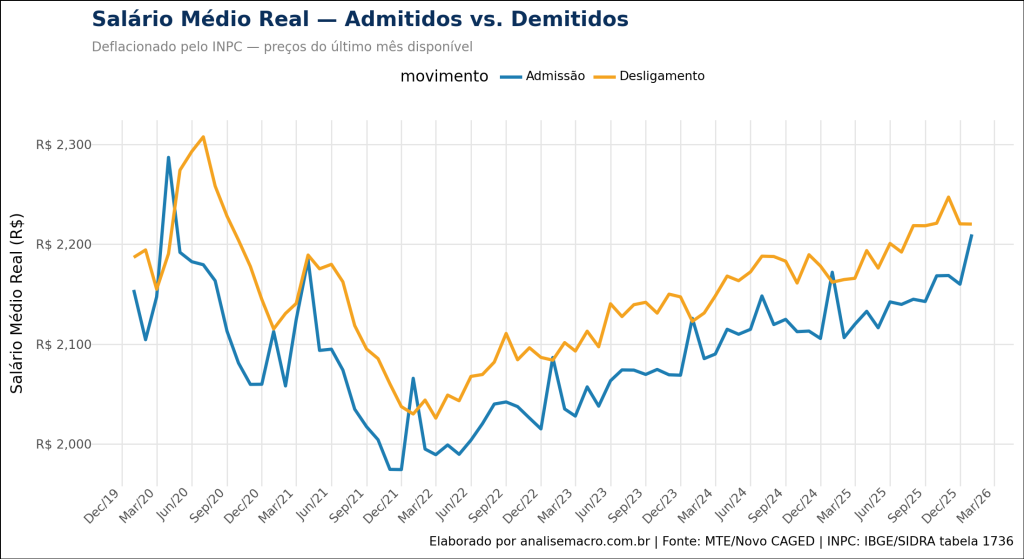

Relação entre salário de admitidos e demitidos no CAGED através do Python

Aprenda a utilizar o Python dentro do Google Colab para processar milhões de microdados do Novo CAGED e analisar a diferença salarial entre trabalhadores admitidos e demitidos. O artigo aborda engenharia de dados com SQLite, cálculo de médias com filtro de outliers, deflacionamento pelo INPC e ajuste sazonal com X-13ARIMA-SEATS.

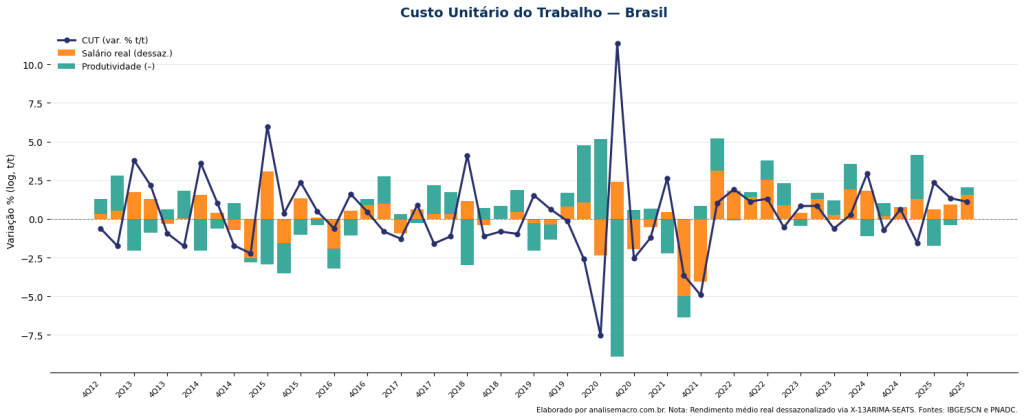

Calculando o Custo Unitário do Trabalho do Brasil no Python

Este exercício ensina a calcular o Custo Unitário do Trabalho (CUT) e a Produtividade da economia brasileira utilizando Python. O tutorial aborda a coleta de dados do IBGE (PIB e PNAD Contínua), a aplicação de ajuste sazonal via X-13ARIMA-SEATS e a decomposição do indicador para análise de competitividade e inflação.

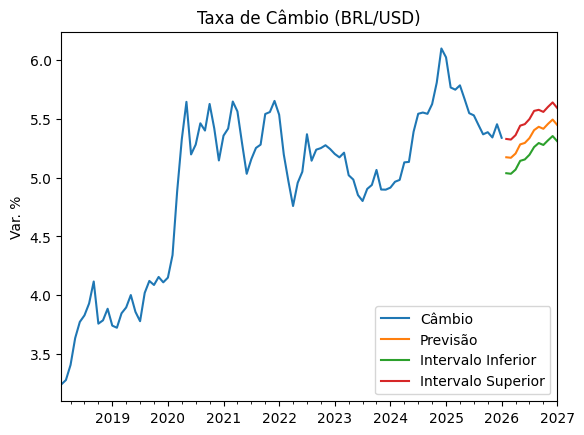

Previsão do Câmbio através da Linguagem Python

Mostramos como a linguagem de programação Python pode ser utilizada para projetar variáveis macroeconômicas como o Câmbio (BRL/USD) por meio de um pipeline completo e reproduzível. O processo abrange desde a coleta e o tratamento dos dados até a modelagem e geração de previsões, combinando métodos estatísticos, técnicas de machine learning e ferramentas de inteligência artificial para apoiar a análise econômica e a tomada de decisão.