MCP: como conectar o Claude ao mundo real

Em vários momentos você usou o Claude Code para ler arquivos, rodar scripts e montar relatórios em Quarto — sempre dentro de um projeto, na sua máquina, com as ferramentas que o agente já traz de fábrica: edição de arquivo, terminal e busca no repositório.

Em algum momento o trabalho transborda essa caixa. O dado que você precisa não está num CSV local, está numa planilha do Google Drive que a equipe atualiza. A reunião com a coordenação está marcada no Google Calendar e ninguém anotou no projeto. A discussão sobre o relatório de novembro mora numa thread do Slack, e o ticket do bug no pipeline do IPCA é uma issue no GitHub.

Routines no Claude: agente trabalhando sem você

Uma Routine do Claude Code é um agente agendado: prompt, repositório e conectores salvos uma vez e executados na nuvem da Anthropic no horário definido por cron. O post mostra a anatomia de uma Routine e o projeto que resume o boletim Focus do BCB toda segunda: um GitHub Action baixa o PDF (o BCB bloqueia IPs de nuvem) e a Routine escreve o resumo e abre um Pull Request para a sua revisão.

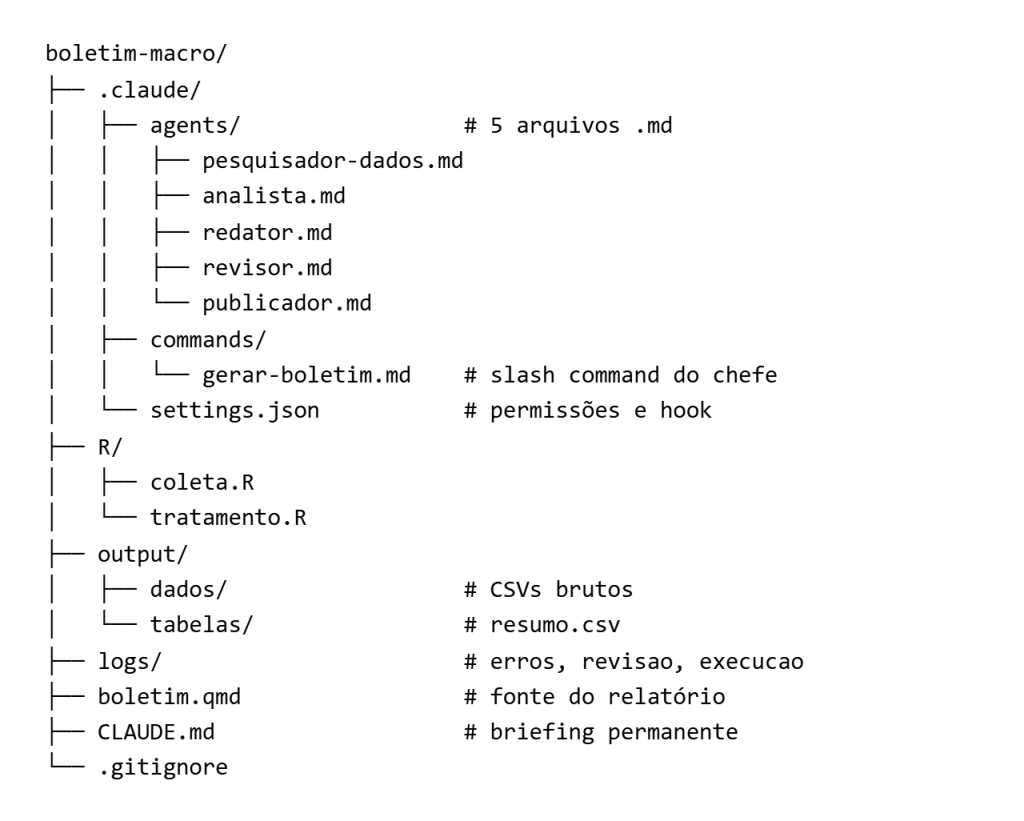

Agentes no Claude Code: um time que produz seu boletim macro

Um agente no Claude Code é um arquivo Markdown com nome, ferramentas, modelo e instruções permanentes. Este tutorial mostra a arquitetura de um time de cinco subagentes (pesquisador de dados, analista, redator, revisor e publicador) que produz um boletim macro semanal do Brasil com um único comando, com permissões restritas por papel, hook de auditoria e revisão obrigatória antes de publicar.

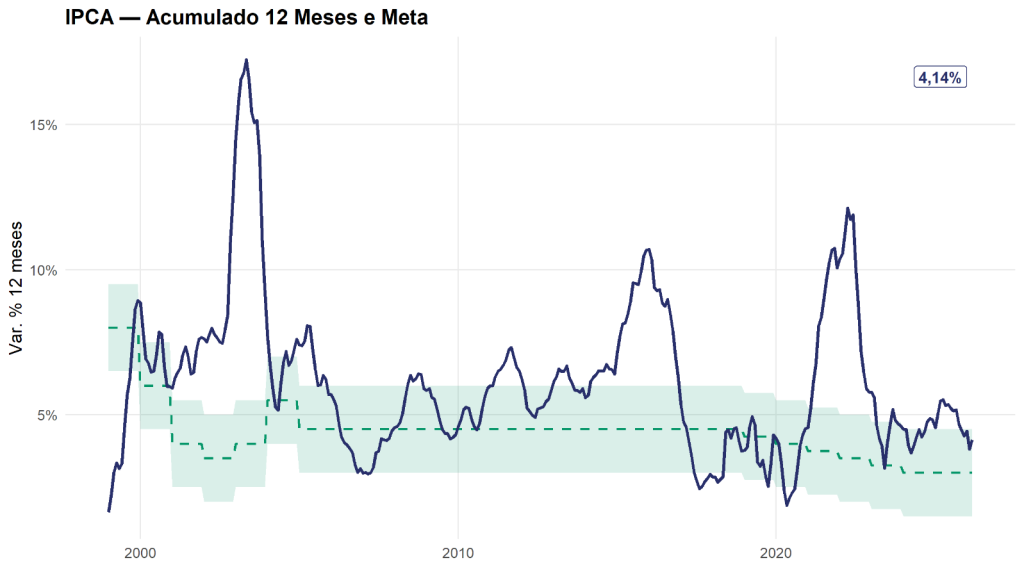

Claude Code para Economistas: automatize o relatório do IPCA

Um relatório mensal do IPCA em R e Quarto construído e atualizado pelo Claude Code a partir de um briefing e quatro prompts. O tutorial mostra a estrutura de projeto, o CLAUDE.md com as fontes do BCB e do IBGE, os prompts de coleta, tratamento, gráficos e relatório, e a publicação na Posit Connect Cloud com atualização a cada git push.

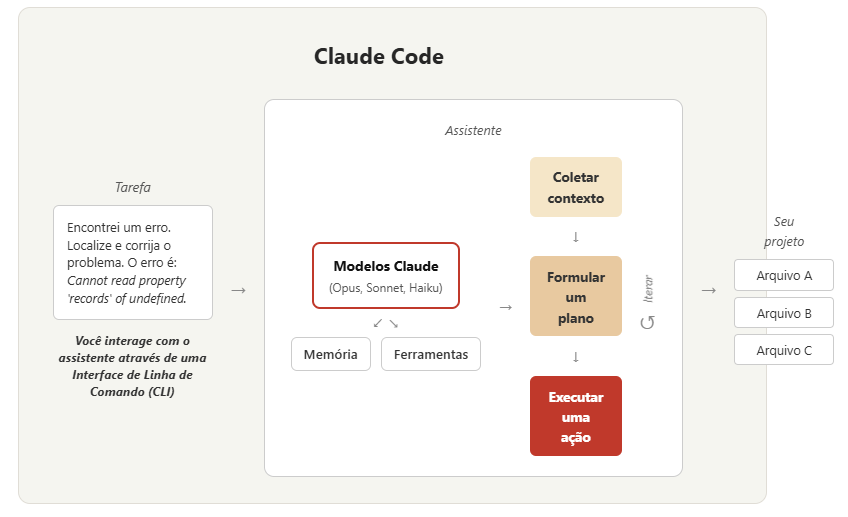

Claude Code: Como Instalar e Começar a Usar

Como instalar o Claude Code no VS Code e começar a usar o agente de IA da Anthropic que atua no terminal e no editor: lê arquivos, executa comandos e edita código, em vez de só sugerir como um chatbot. O guia reúne o que é o agente e como ele decide o que fazer, o terreno em que ele pisa (terminal, CLI, script e IDE), a instalação passo a passo e o uso no dia a dia — modelos, janela de contexto, o arquivo CLAUDE.md e a fórmula de um bom primeiro prompt para análise de dados.