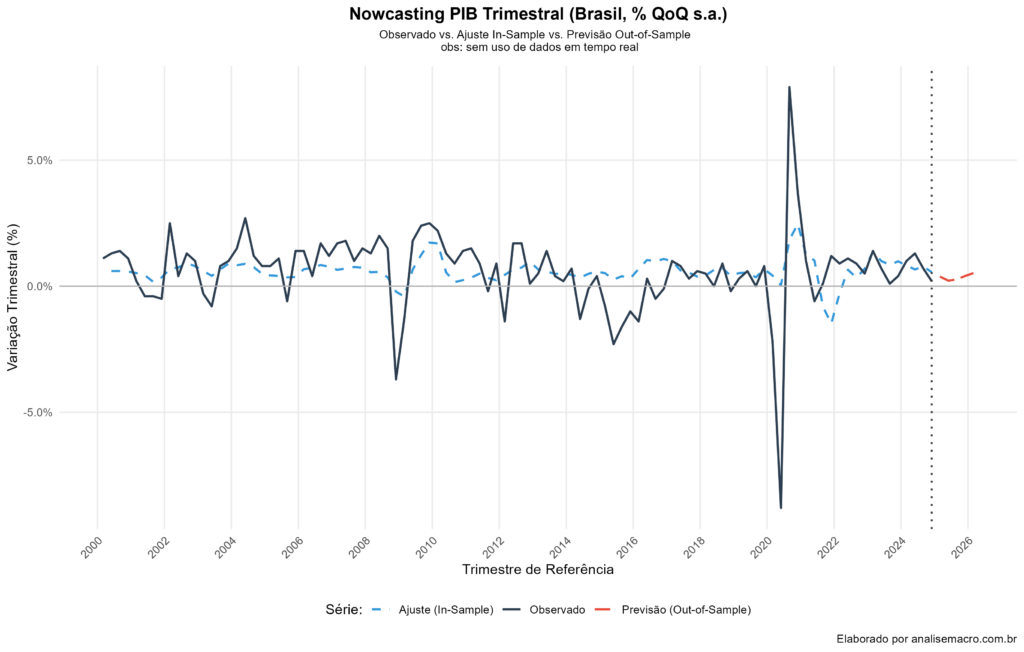

Nowcasting do PIB usando a linguagem R

Mostramos como usar a linguagem de programação R para coletar e tratar dados e construir o Nowcasting do PIB Brasileiro.

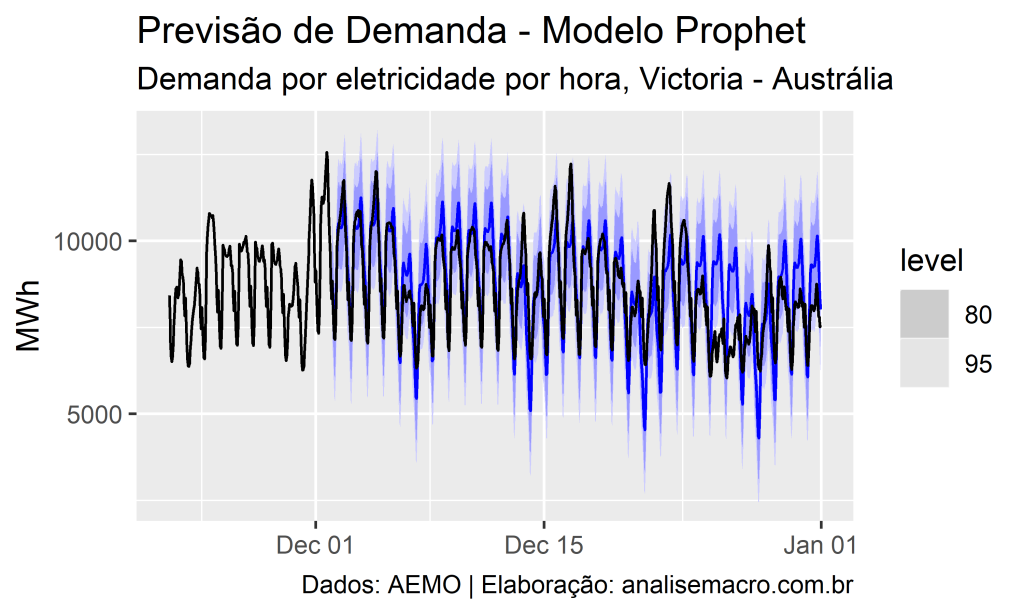

Previsão de demanda com o Prophet usando Python

Apresentamos o modelo Prophet e mostramos um exemplo aplicado com dados para previsão de demanda usando Python.

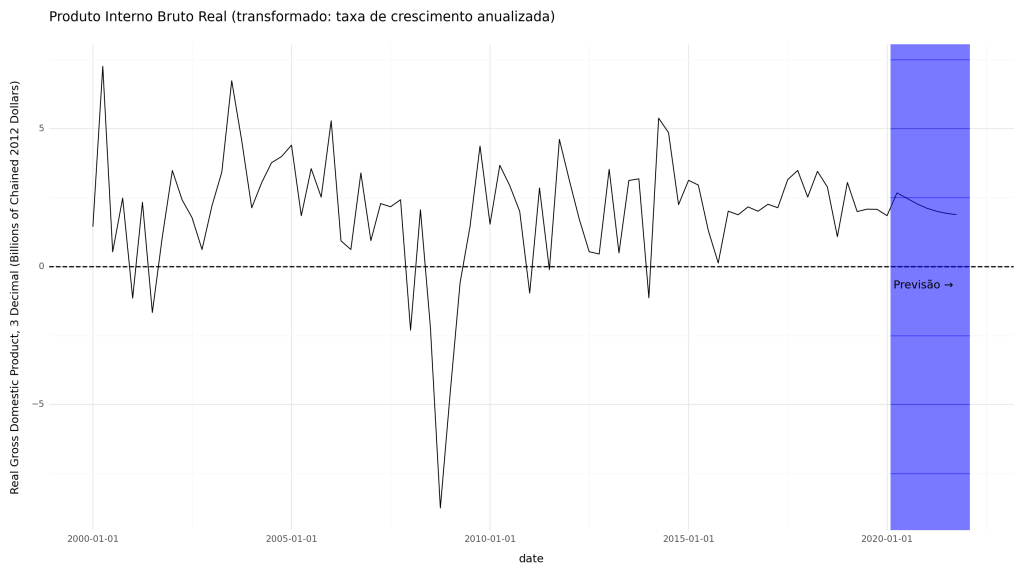

Nowcasting do PIB: um modelo de fatores usando Python

Neste exercício, implementamos o Nowcasting utilizando Modelos de Fatores Dinâmicos (Dynamic Factor Models) em Python, com o objetivo de prever o PIB dos EUA com base nos dados dos conjuntos FRED-MD e FRED-QD.

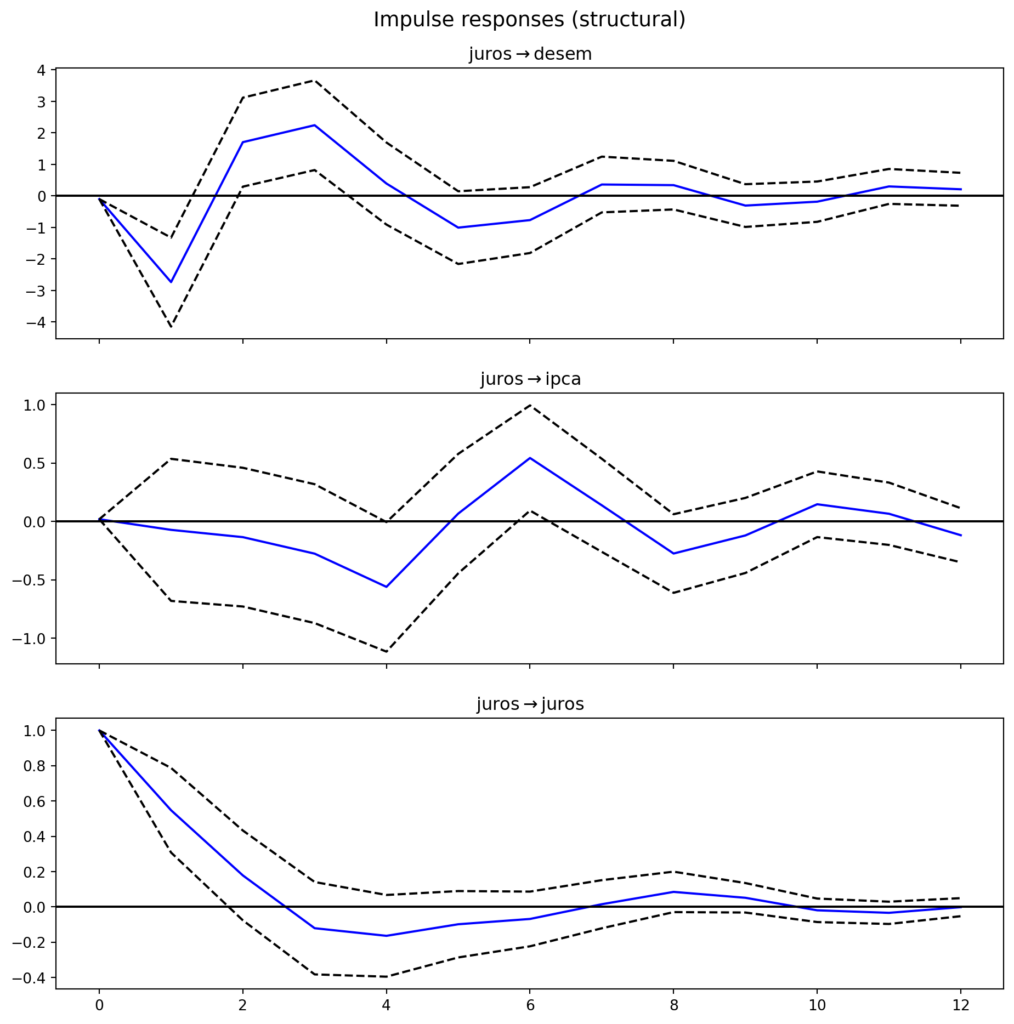

Como construir um Vetor Autoregressivo Estrutural (SVAR) no Python?

Apresentamos neste exercício como é a aplicação de um Vetor AutoRegressivo Estrutural (SVAR) no Python a partir da biblioteca statsmodels.

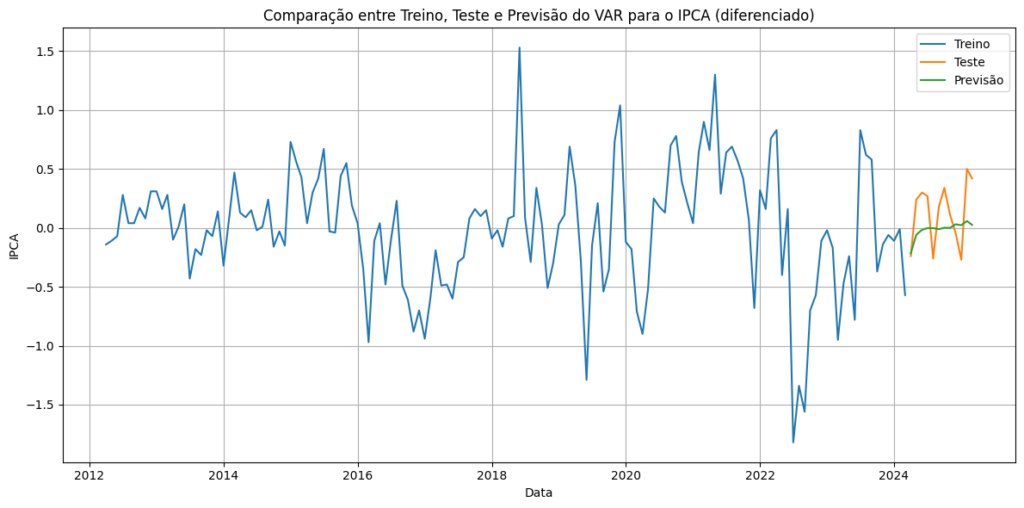

Previsão com Vetores Autoregressivos no Python

Modelos Vetoriais AutoRegressivos (VAR) são amplamente utilizados na análise de séries temporais macroeconômicas. Eles permitem modelar a dinâmica conjunta de várias variáveis, capturando como choques em uma afetam as demais ao longo do tempo. Neste exercício, mostramos como aplicar um modelo VAR a um conjunto de dados macroeconômicos brasileiros para gerar previsões.