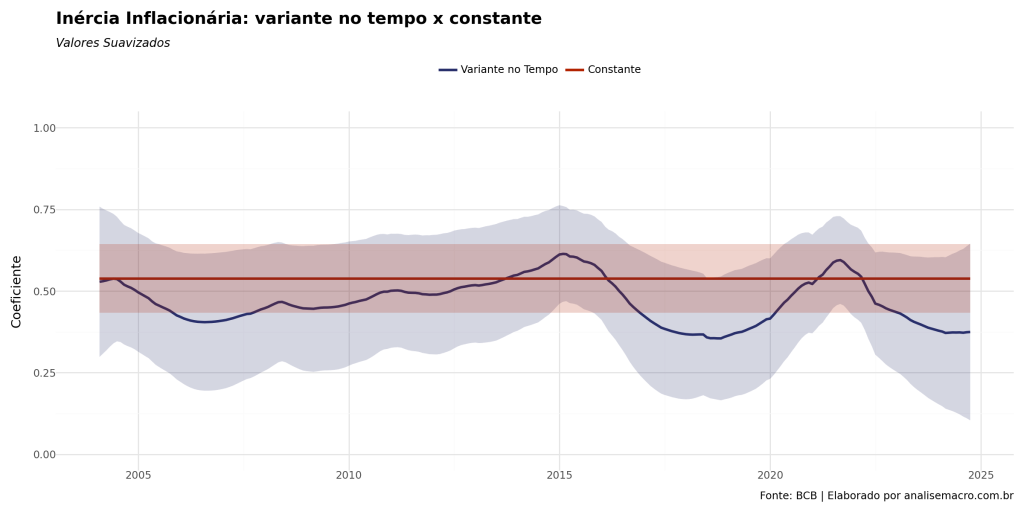

Estimando a inércia inflacionária através de modelos de espaço-estado usando Python

Como a inflação passada pode impactar a inflação presente? Podemos mensurar esse efeito — ou seja, o grau de persistência da inflação — utilizando modelos autorregressivos. Este trabalho apresenta uma forma de calcular essa persistência usando modelos de Espaço de Estados, com Python como ferramenta para coleta de dados, análise e ajuste do modelo.

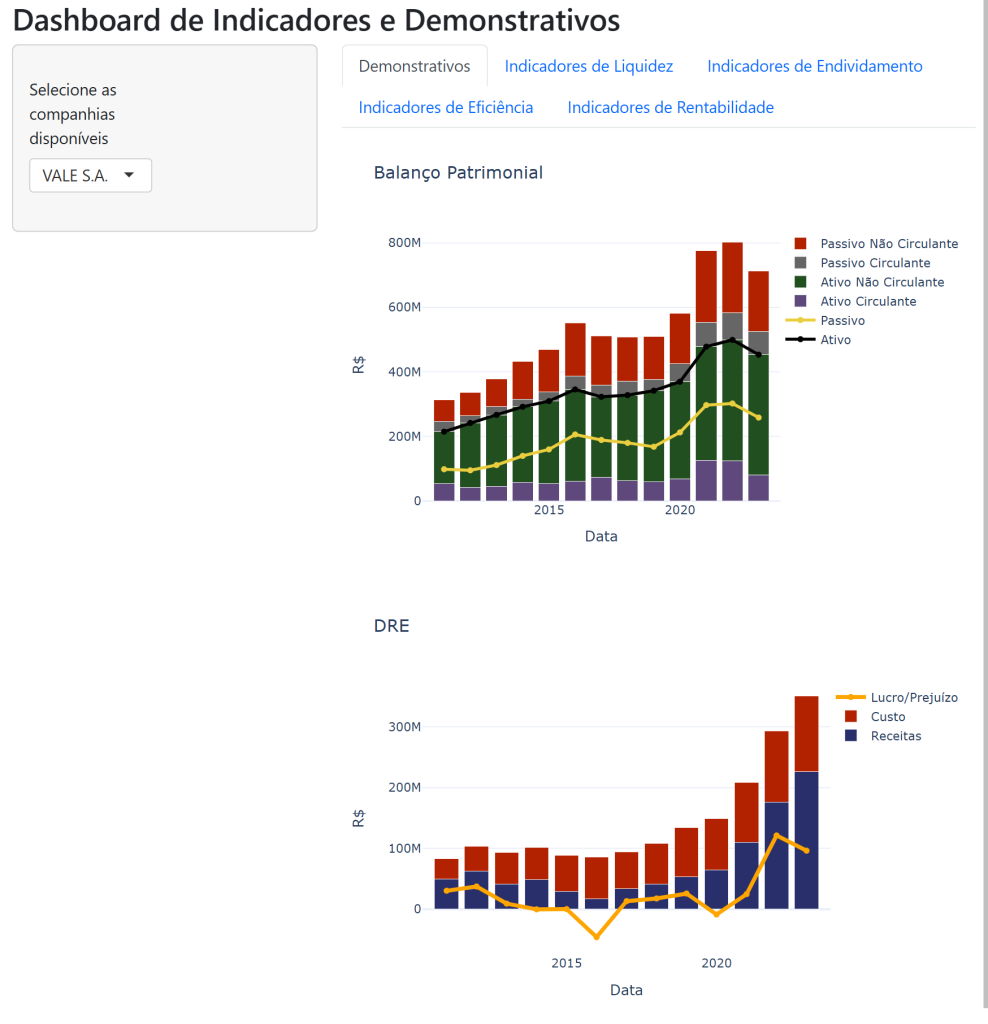

Criando um Dashboard de Análise de Dados de Demonstrativos Financeiros no Python

Este projeto demonstra como criar um dashboard para análise de dados das demonstrações financeiras de empresas brasileiras, utilizando dados disponibilizados pela CVM. Desenvolvemos o dashboard com Python e Shiny, permitindo a coleta, tratamento e análise dos dados diretamente na interface.

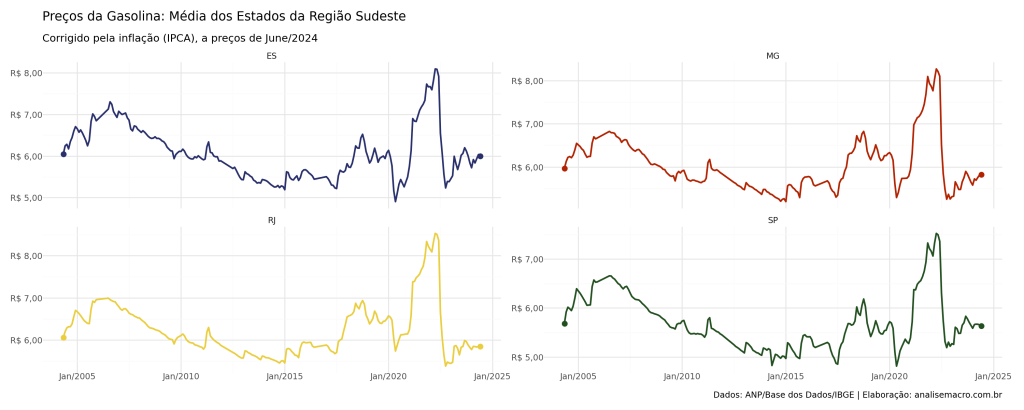

Análise dos Preços de Combustíveis usando o Python

Neste exercício, realizamos uma análise dos preços de combustíveis no Brasil, utilizando Python para todo o processo de coleta, tratamento, ajuste pela inflação, cálculo de médias e visualização dos dados.

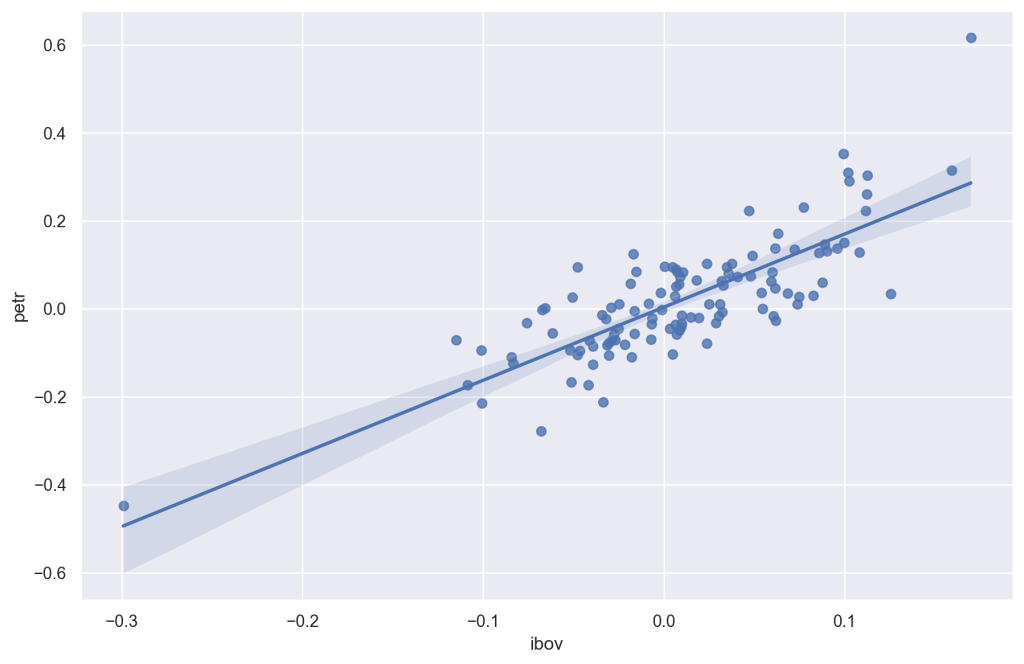

O que é e como calcular o Beta de Mercado usando o Python?

Neste tutorial, explicamos o conceito de Beta de Mercado e como calculá-lo por meio de regressão linear utilizando a linguagem de programação Python. Demonstramos como interpretar graficamente e analisar os parâmetros estimados do método estatístico, contextualizando-o na teoria financeira com um exemplo real. Em seguida, aprofundamos a análise, desenvolvendo um Beta com Janelas Deslizantes e aplicando o modelo CAPM. Por fim, utilizamos a regressão linear múltipla para reproduzir o modelo de três fatores de Fama-French, uma extensão do CAPM.

Sumarizando divulgações trimestrais de empresas usando IA no Python

Neste exercício, iremos utilizar a inteligência artificial no Python para analisar e sumarizar divulgações trimestrais de empresas. Focaremos no uso de ferramentas como Gemini e técnicas de processamento de linguagem natural para extrair informações de documentos PDF relacionados aos relatórios financeiros das empresas.