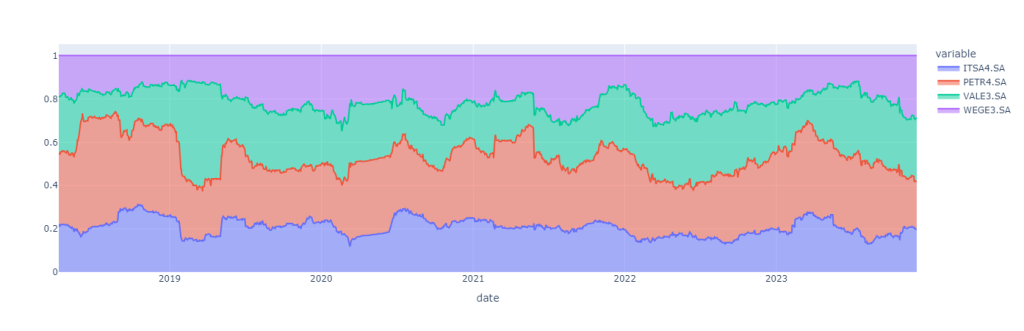

Como analisar a contribuição para a Volatilidade de uma carteira de ações usando Python

A contribuição para a volatilidade fornece uma decomposição ponderada da contribuição de cada elemento do portfólio para o desvio padrão de todo o portfólio. Em termos formais, é definida pelo nome de contribuição marginal, que é basicamente a derivada parcial do desvio padrão do portfólio em relação aos pesos dos ativos. A interpretação da fórmula da contribuição marginal, entretanto, não é tão intuitiva, portanto, é necessário obter medidas que possibilitem analisar os componentes. Veremos portanto como calcular os componentes da contribuição e a porcentagem da contribuição. Vamos criar as respectivas medidas usando a linguagem de programação Python.

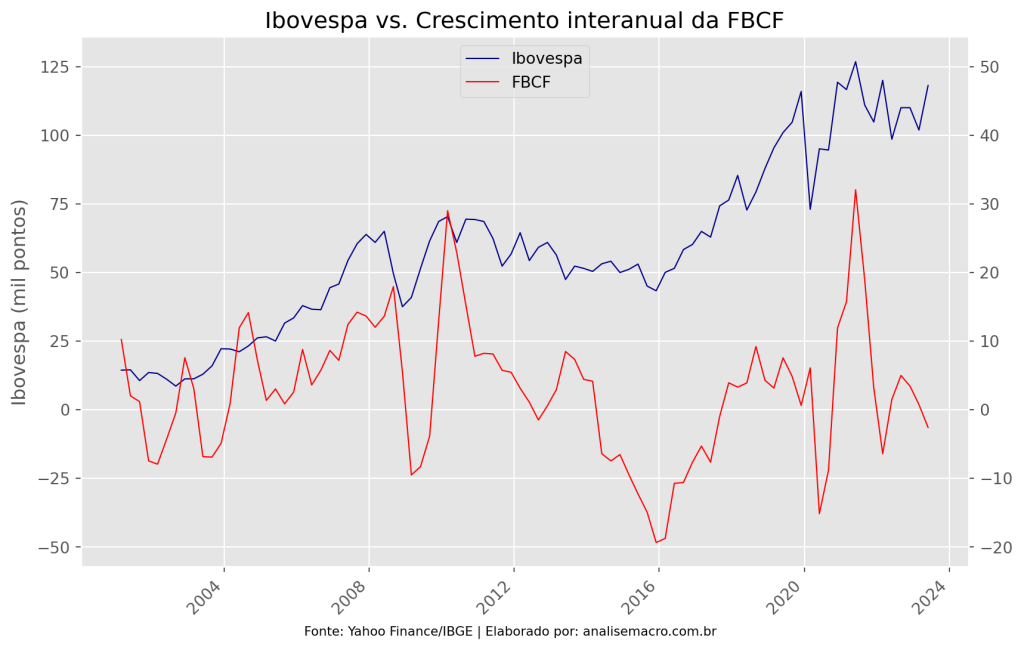

Ibovespa vs. Variação da Formação Bruta de Capital Fixo: há relação?

Verificamos a relação entre o Ibovespa e a variação interanual da Formação Bruta de Capital Fixo (FBCF) por meio do procedimento de Toda-Yamamoto usando o Python como ferramenta.

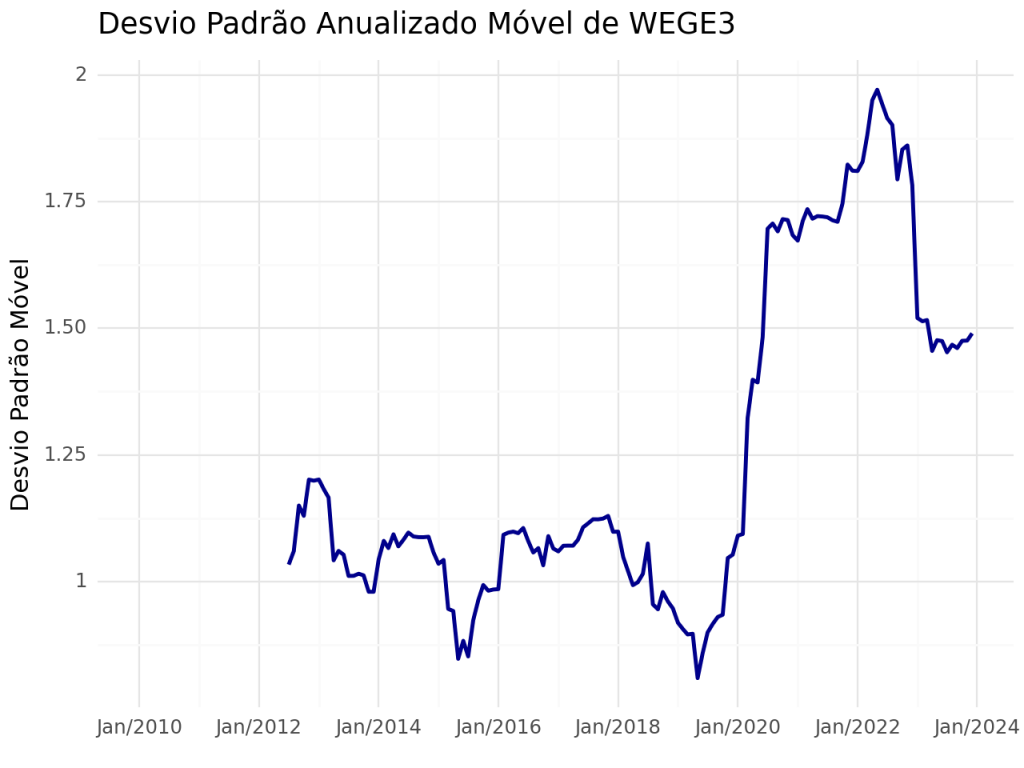

Analisando a Volatilidade de ações usando Python

Como realizar uma análise de dados da ação de sua carteira? Uma das formas mais eficiêntes de compreender os movimentos do preço de uma ação é através de sua volatilidade. Para tanto, criamos uma análise da volatilidade usando Python, tomando como exemplos os retornos mensais da ação da WEGE3.

Estimando a Inércia Inflacionária usando o Python

Como que a inflação passada pode afetar a inflação presente? É possível mensurar esse efeito, isto é, o grau de persistência da inflação, por meio de um processo autorregressivo de ordem 1. Mostramos como construí-la utilizando o Python como ferramenta de coleta de dados, análise e ajuste do modelo.

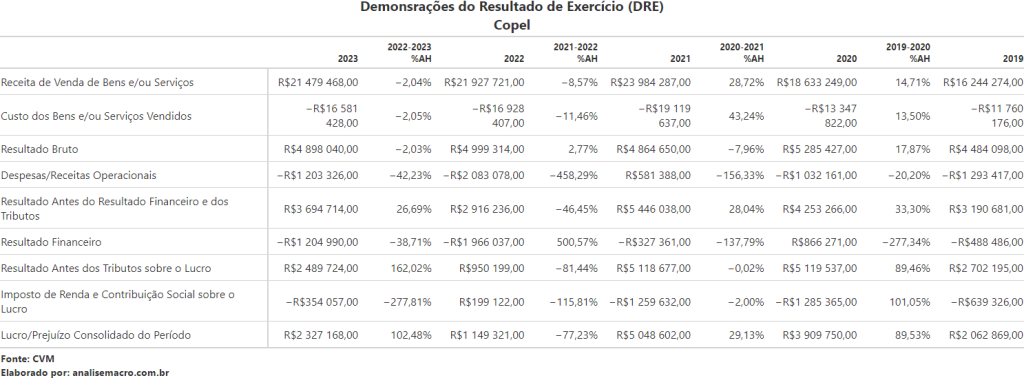

Como usar o Python para Analisar a DRE de uma empresa?

Quando analisamos a demonstração de resultados de uma empresa listada na bolsa de valores, frequentemente recorremos a ferramentas convencionais, que embora sejam úteis, muitas vezes carecem de automação. É aqui que entra o Python. Neste post, exploramos o poder do Python para automatizar o processo de coleta, tratamento e análise dos dados da Demonstração do Resultado do Exercício (DRE) da Copel, utilizando dados fornecidos pela CVM.