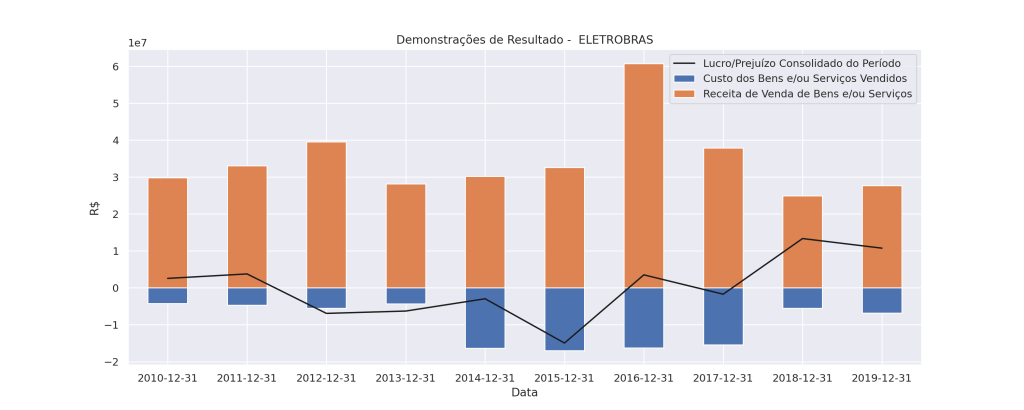

Como analisar a DRE de empresas de capital aberto usando o Python

Quando analisamos a demonstração de resultados de uma empresa listada na bolsa de valores, frequentemente recorremos a ferramentas convencionais, que embora sejam úteis, muitas vezes carecem de automação. É aqui que entra o Python. Neste post, exploramos o poder do Python para automatizar o processo de coleta, tratamento e análise dos dados da Demonstração do Resultado do Exercício (DRE) da Eletrobras, utilizando dados fornecidos pela CVM (Comissão de Valores Mobiliários).

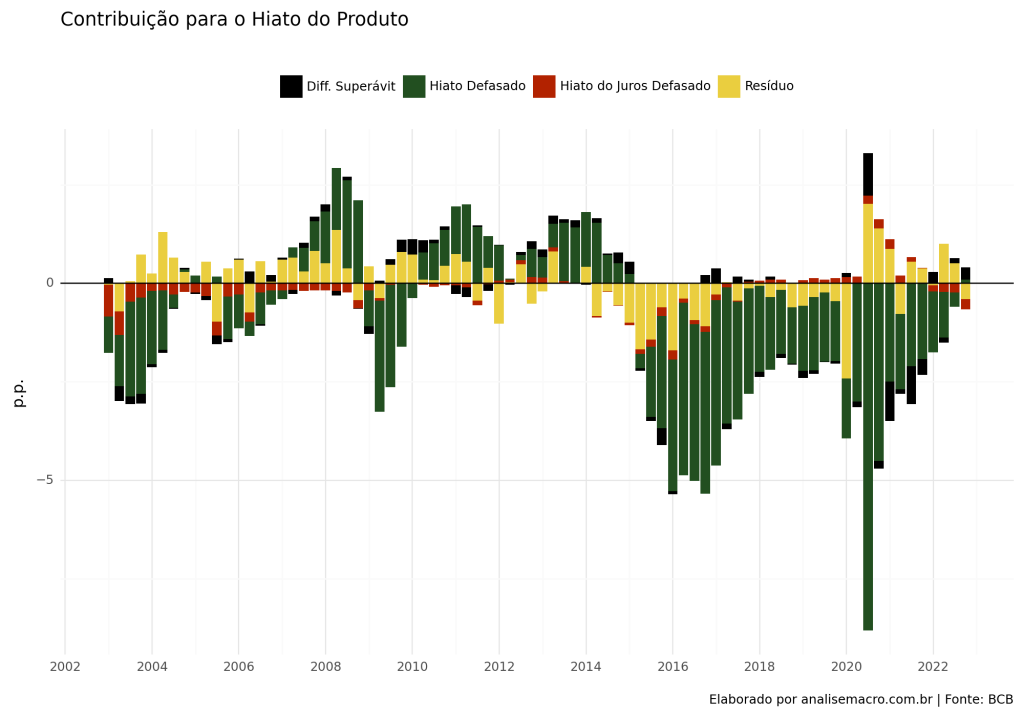

Como construir uma Curva IS no Python

Neste post mostramos como podemos construir um modelo que descreve a Curva IS a partir da linguagem Python. Passamos por todo o processo de construção de um exercício de dados, realizando a coleta, o tratamento, a modelagem e a demonstração dos resultados encontrados.

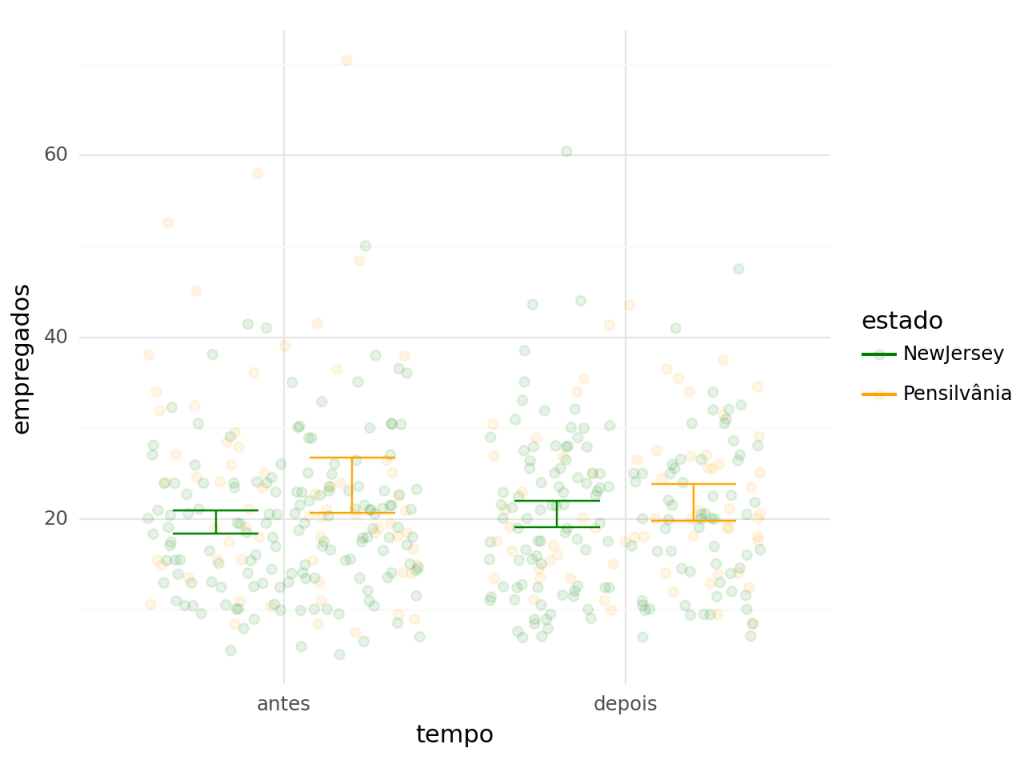

Estimando o efeito do salário mínimo no desemprego em redes de fast food

A ausência de avaliação de impacto de programas é um desafio frequente em muitas esferas do setor público. Isso é frequentemente atribuído à predominância do senso comum e da subjetividade nas avaliações. Essa lacuna não só resulta da falta de análise de dados, mas também da realização de análises inadequadas. Pior ainda, não se faz análises prévias ou posteriores programadas. Então, como podemos realizar uma avaliação adequada de políticas/programas? Este artigo aborda essa questão, destacando o exemplo prático de como avaliar o impacto do salário mínimo no desemprego em redes de fast food, um exercício ensinado em nosso curso de Avaliação de Políticas Públicas utilizando Python.

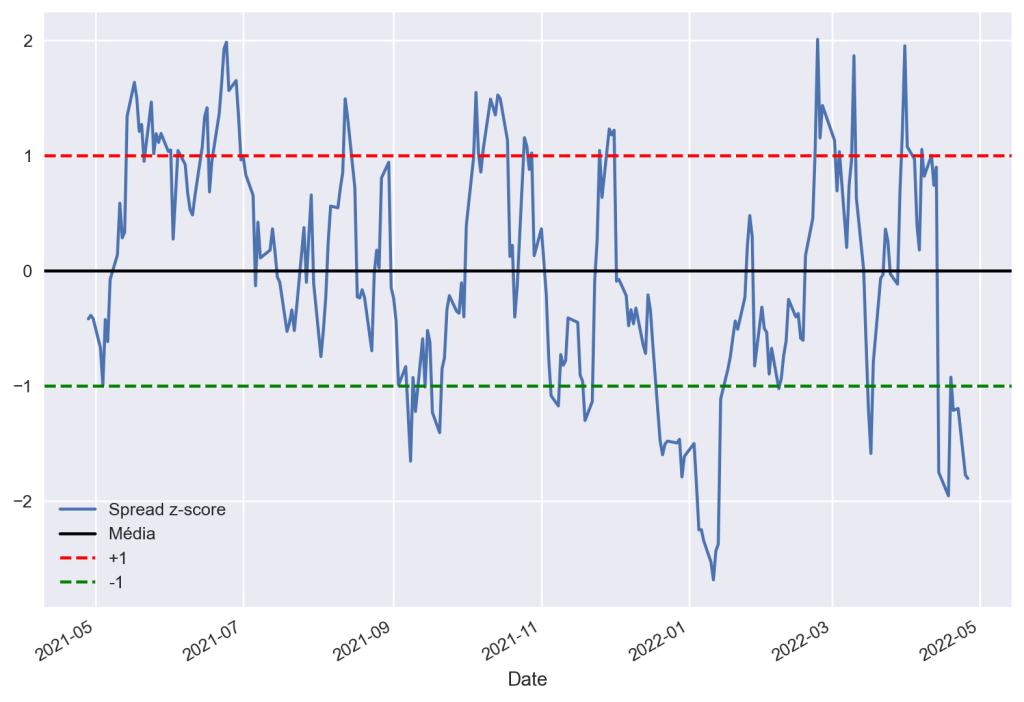

Cointegração e Pairs Trading de ações no Python

O pairs trading é um exemplo clássico de uma estratégia baseada na relação intrínseca entre dois ou mais pares de títulos, caso compartilhem algum vínculo econômico subjacente. Um exemplo pode ser duas empresas que fabricam o mesmo produto ou duas empresas em uma cadeia de suprimentos. Ao modelarmos esse vínculo econômico com um modelo matemático, podemos conduzir negociações com base nele. Neste exercício, apresentamos uma introdução ao conceito de cointegração e pairs trading, reproduzindo um exemplo simples para o mercado acionário brasileiro utilizando a linguagem Python como ferramenta.

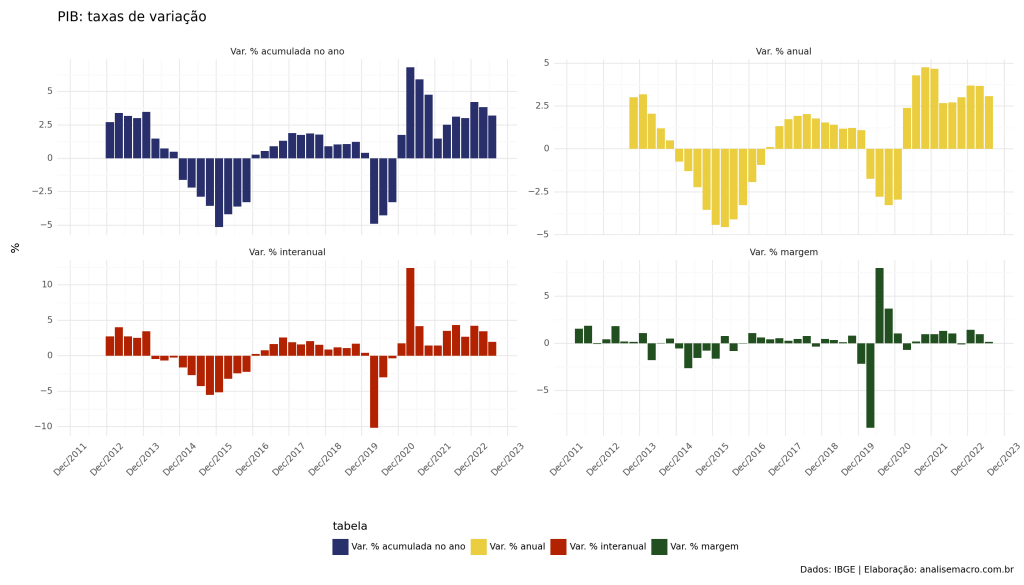

Como analisar os dados do PIB usando o Python?

A análise de dados não tem favoritos; você pode analisar qualquer tipo de área e qualquer indicador. Você pode até mesmo criar gráficos mais bonitos do que instituições renomadas, tudo isso usando uma ferramenta de fácil acesso, como o Python. Neste texto, mostraremos como é possível analisar dados do PIB utilizando a linguagem Python.