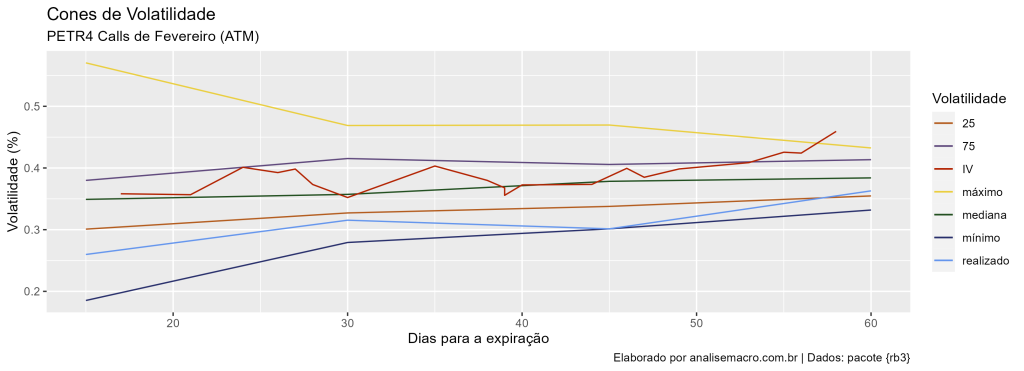

Volatility Cones

Um dos maiores desafios é determinar se opções são baratas ou caras. Usualmente, realiza-se a transação tomando uma posição na volatilidade do ativo subjacente. Se o mercado espera uma alta na volatilidade, os preços das opções tendem a ser maiores. Se o mercado espera baixa volatilidade, a opção os preços tendem a serem baixos. Mostramos, conforme Burghard e Lane (1990) como se pode usar informações sobre a estrutura de maturidade das volatilidades históricas do ativo subjacente, representadas como cones de volatilidade, para determinar se as opções são baratas ou caras. Usamos a linguagem R como ferramenta para coleta e análise de dados.

Modelos de Machine Learning aplicados à Macroeconomia

O termo "Machine Learning" foi cunhado por Arthur Samuel em 1959 e definido como a capacidade que proporciona aos computadores a habilidade de aprender sem requerer programação explícita. Ao longo do tempo, essa área tem evoluído em paralelo com os avanços computacionais, consolidando-se como um elemento crucial na construção de modelos preditivos. Com a profusão de dados, particularmente os de natureza econômica, tornou-se possível a elaboração de modelos de previsão para variáveis macroeconômicas. Este artigo oferece uma introdução a esses tipos de modelos e apresenta um exemplo concreto: a construção de uma previsão para a probabilidade de recessão nos EUA, utilizando as linguagens R e Python.

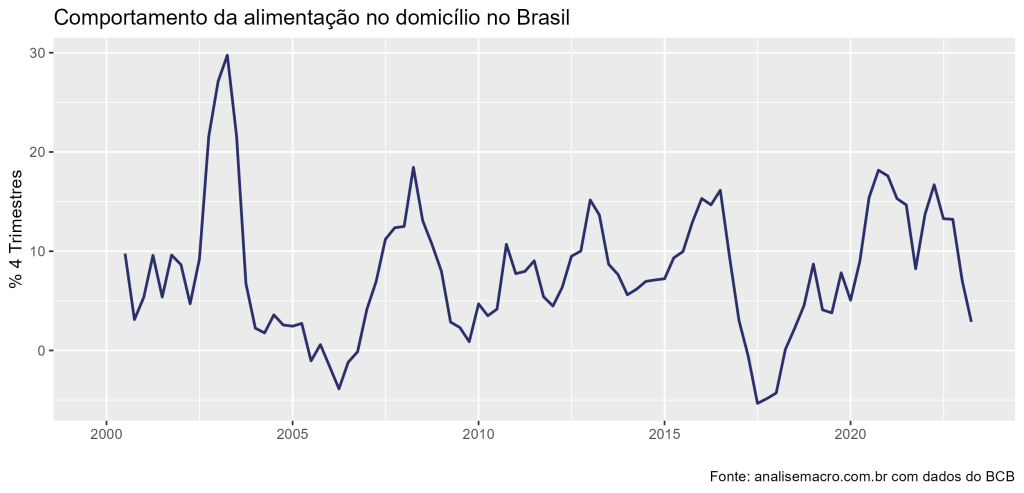

Construindo um modelo para a inflação de alimentos

A inflação de alimentos tem sido uma grande incógnita nos últimos anos, influenciando de forma decisiva o erro de previsão da inflação cheia. Isso nos motivou a replicar um modelo do Banco Central do Brasil, exposto em boxe do Relatório de Inflação de junho de 2016, intitulado Evolução recente da inflação de alimentos. Replicamos o exercício utilizando a linguagem R e Python.

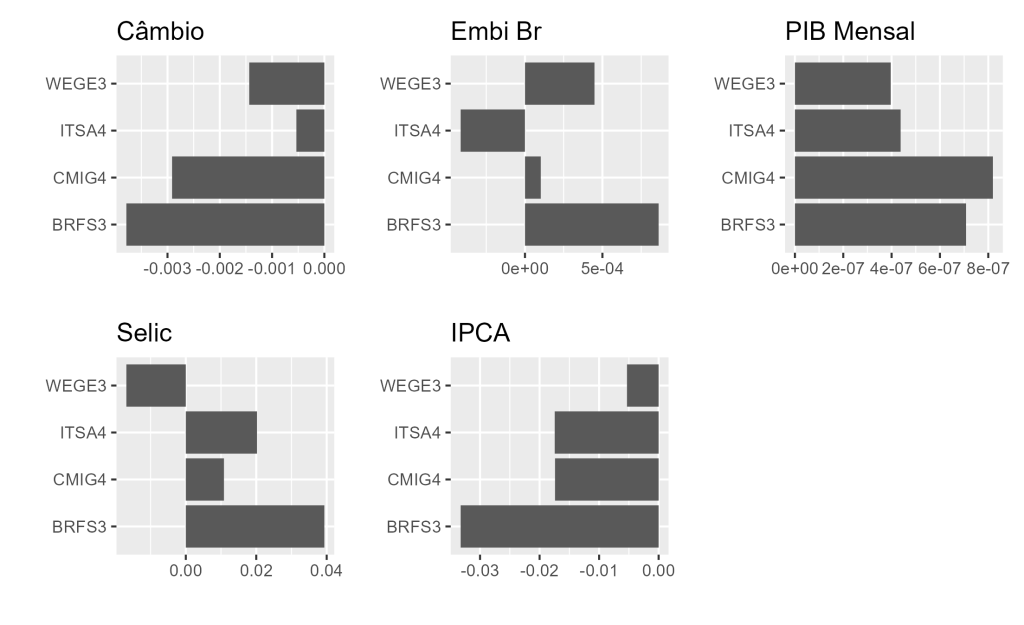

Modelos Multifatores usando VAR [R e Python]

Vamos investigar os fatores que representam mudanças inesperadas de variáveis macroeconômicas em retornos de ações. A ideia será denotar a mudança inesperada como o resíduo de variáveis macroeconômicas após a remoção de sua dependência dinâmica por meio do uso de um VAR e utilizar uma regressão linear para modelar a relação com o mercado acionário. Fazemos o uso das variáveis Câmbio real, Embi BR, PIB Mensal, Selic e IPCA. Para verificar a relação, usamos o R e o Python como ferramentas de construção do exercício.

Combinando Previsões

Uma maneira simples de melhorar a precisão das previsões é utilizar vários métodos diferentes na mesma série temporal e calcular a média das previsões resultantes. Vamos verificar como combinar previsões criados no R e Python utilizando variáveis macroeconômicas como exemplo.