A inflação de alimentos tem sido uma grande incógnita nos últimos anos, influenciando de forma decisiva o erro de previsão da inflação cheia. Isso nos motivou a replicar um modelo do Banco Central do Brasil, exposto em boxe do Relatório de Inflação de junho de 2016, intitulado Evolução recente da inflação de alimentos. Replicamos o exercício utilizando a linguagem R e Python.

O modelo proposto pelo BCB consiste na seguinte equação

(1)

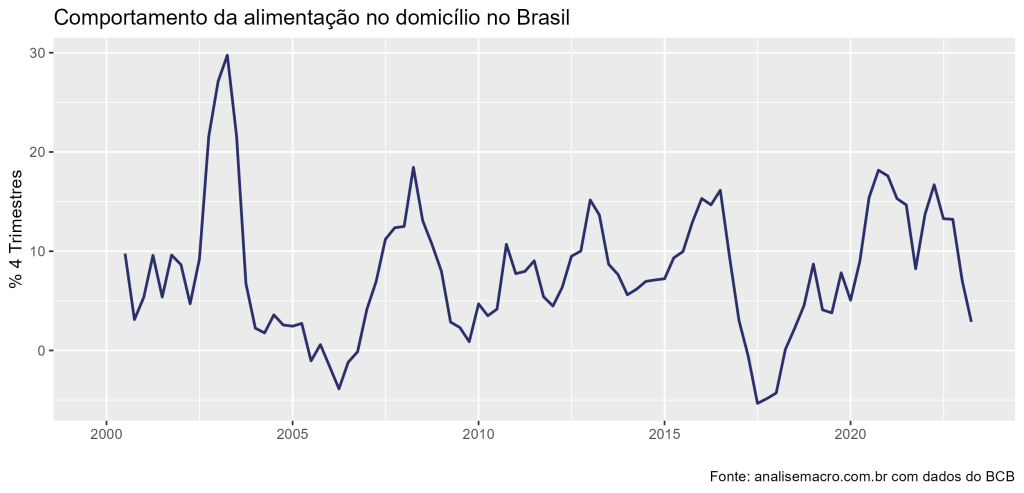

onde  é inflação de alimentação no domicílio (% 4 trimestres),

é inflação de alimentação no domicílio (% 4 trimestres),  é a variação da taxa de câmbio nominal,

é a variação da taxa de câmbio nominal,  é a variação do segmento de commodities agropecuárias do Índice de Commodities - Brasil (medido em dólares),

é a variação do segmento de commodities agropecuárias do Índice de Commodities - Brasil (medido em dólares),  é a primeira defasagem da dummy se o mundo está ou não sob efeito do El Niño,

é a primeira defasagem da dummy se o mundo está ou não sob efeito do El Niño,  é o hiato do produto e

é o hiato do produto e  são dummies sazonais.

são dummies sazonais.

O modelo foi construído em periodicidade trimestral no período de 2004 até 2023Q1 (o modelo construído pelo Boxe possui abrangência até 2016Q2).

Para replicar o modelo proposto, vamos precisar de cinco séries, a saber: a inflação de alimentação no domicílio, o Oceanic Niño Index (ONI), o Hiato do Produto (BCB), a taxa de câmbio nominal e o Índice de Commodities no seu corte agropecuário (em doláres). Uma vez obtidas essas séries, elas precisarão ser trimestralizadas e tratadas, de modo a obter as variáveis que serão utilizadas para estimar o modelo.

Os dados são coletados e tratados diretamente utilizando o R e Python. O modelo foi construído por ambas as linguagens via MQO. Abaixo, o resultado do modelo usando a biblioteca statsmodels do Python.

Para obter todo o código em R e Python para os exemplos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

Código

OLS Estimation Summary

==============================================================================

Dep. Variable: alimentos R-squared: 0.5206

Estimator: OLS Adj. R-squared: 0.4733

No. Observations: 78 F-statistic: 84.693

Date: Wed, Aug 23 2023 P-value (F-stat) 0.0000

Time: 15:35:59 Distribution: chi2(7)

Cov. Estimator: unadjusted

Parameter Estimates

===============================================================================

Parameter Std. Err. T-stat P-value Lower CI Upper CI

-------------------------------------------------------------------------------

dolar_diff 31.484 11.916 2.6423 0.0082 8.1303 54.838

icagro_diff 40.972 13.251 3.0919 0.0020 15.000 66.945

hiato -0.0760 0.4065 -0.1871 0.8516 -0.8727 0.7207

nino 1.6020 1.6947 0.9453 0.3445 -1.7196 4.9235

trimestre_1 5.1830 1.5414 3.3624 0.0008 2.1618 8.2041

trimestre_2 7.0290 1.4467 4.8586 0.0000 4.1935 9.8644

trimestre_3 6.4675 1.4905 4.3392 0.0000 3.5462 9.3888

===============================================================================Conforme verificado, o modelo não produziu resultados satisfatórios no sentido de obter uma relação positiva das variáveis explicativas sobre a variável dependente, inflação de alimentos, diferente dos resultados encontrados na janela até 2016Q2, conforme o Boxe do Banco Central.

___________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia.