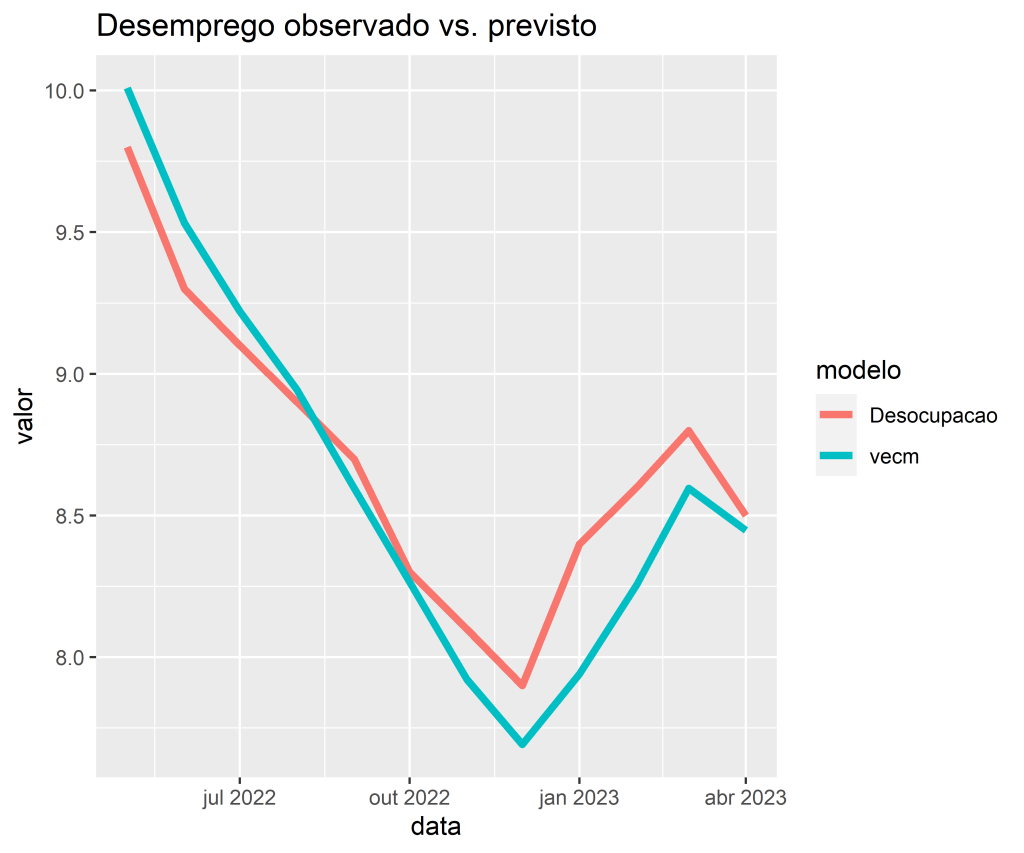

Cointegração e Vetor de Correção de Erros: Prevendo o desemprego

Neste artigo, mostramos como é possível criar uma previsão do Desemprego medida pela PNADc por meio de um VECM utilizando o R e o Python como ferramentas.

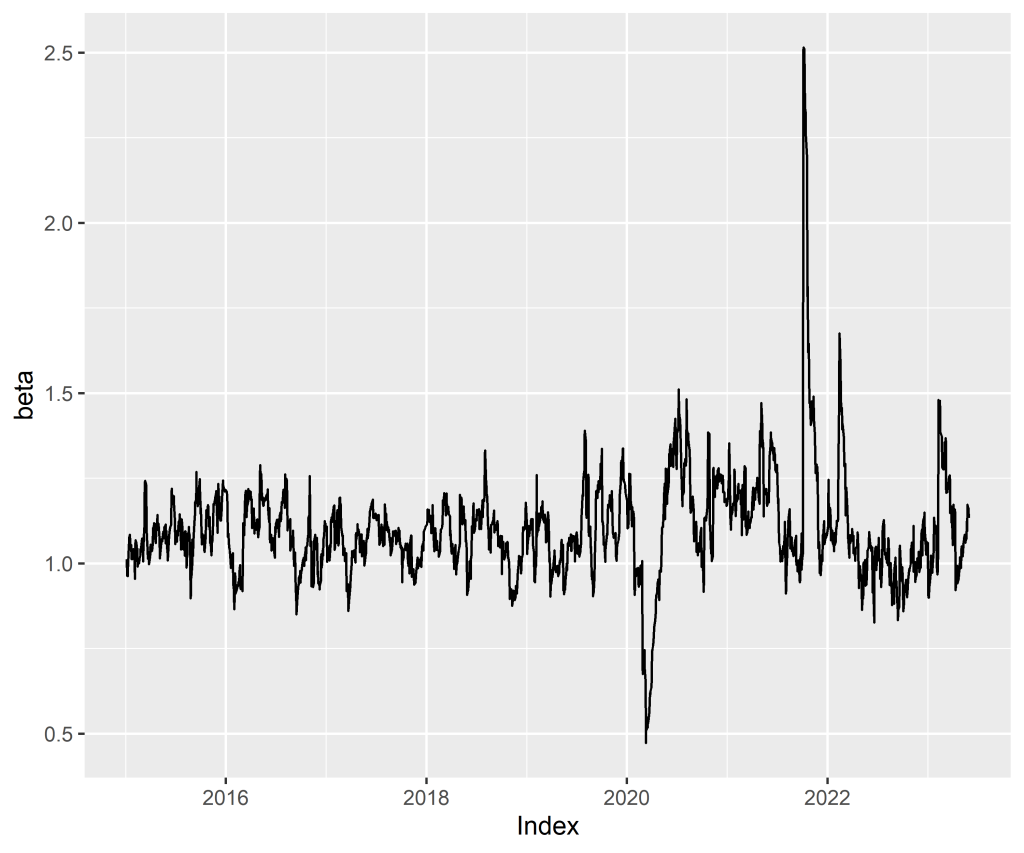

Aplicações de Modelos de Vol: Beta Dinâmico usando GARCH

O Beta de Mercado é uma medida financeira que representa a sensibilidade ou volatilidade de um ativo em relação ao mercado como um todo. Em outras palavras, o Beta de Mercado mede a resposta esperada de um ativo a movimentos no mercado de referência, geralmente representado por um índice amplo, como o índice geral de ações de um país (por exemplo, o S&P 500 nos EUA e o Ibovespa no Brasil).

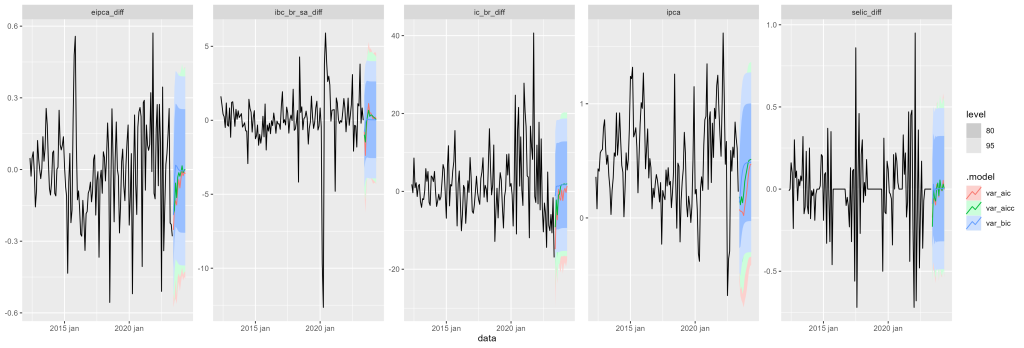

Previsão com Vetores Autoregressivos

Neste artigo verificamos como é possível realizar previsão de variáveis macroeconômicas utilizando os Vetores Autoregressivos.

Aplicações de Modelos de Volatilidade: Covariância Dinâmica usando GARCH

Os efeitos GARCH na volatilidade levam a uma variabilidade no tempo dos retornos. Essa variação no tempo tem um impacto direto na relação entre os retornos de dois ativos. Quando sua variância varia com o tempo, também sua covariância muda com o tempo. Portanto, é de interesse modelar essa dinâmica com o objetivo de conhecer a relação de dois ativos no tempo. Vamos realizar esse exercício utilizando o R e o Python como ferramentas.

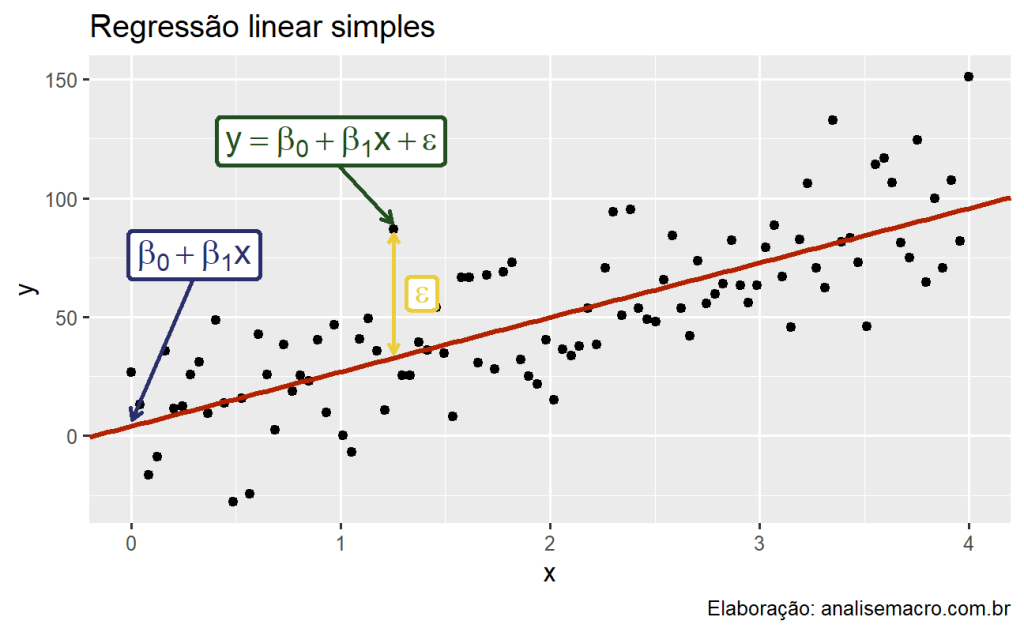

Análise de Regressão e Previsão

Gerar previsões quantitativas passa por satisfazer os seguintes passos: o quanto nós sabemos sobre os fatores que influenciam determinado evento ou variável? Existem dados disponíveis? O quanto as previsões que estamos fazendo podem afetar os eventos ou observações futuras? Satisfeita essas condições, podemos utilizar uma Regressão Linear para prever os valores de uma variável.