Um Vetor Autorregressivo (VAR) prevê variáveis macroeconômicas usando a dinâmica conjunta entre elas: cada variável é explicada pelo passado de todas as outras. Neste tutorial, estimamos no R um VAR com sete séries da economia brasileira — IPCA, expectativas de inflação, Selic, câmbio, desemprego, commodities e atividade — e o usamos para projetar a inflação 12 meses à frente.

O caminho passa pelas etapas que todo VAR bem construído exige: testar a estacionariedade das séries, escolher a defasagem por critérios de informação, estimar o sistema, diagnosticar os resíduos e só então prever. De quebra, o modelo entrega dois subprodutos valiosos: a resposta da Selic a um choque de inflação e a decomposição de quem explica a variância do IPCA.

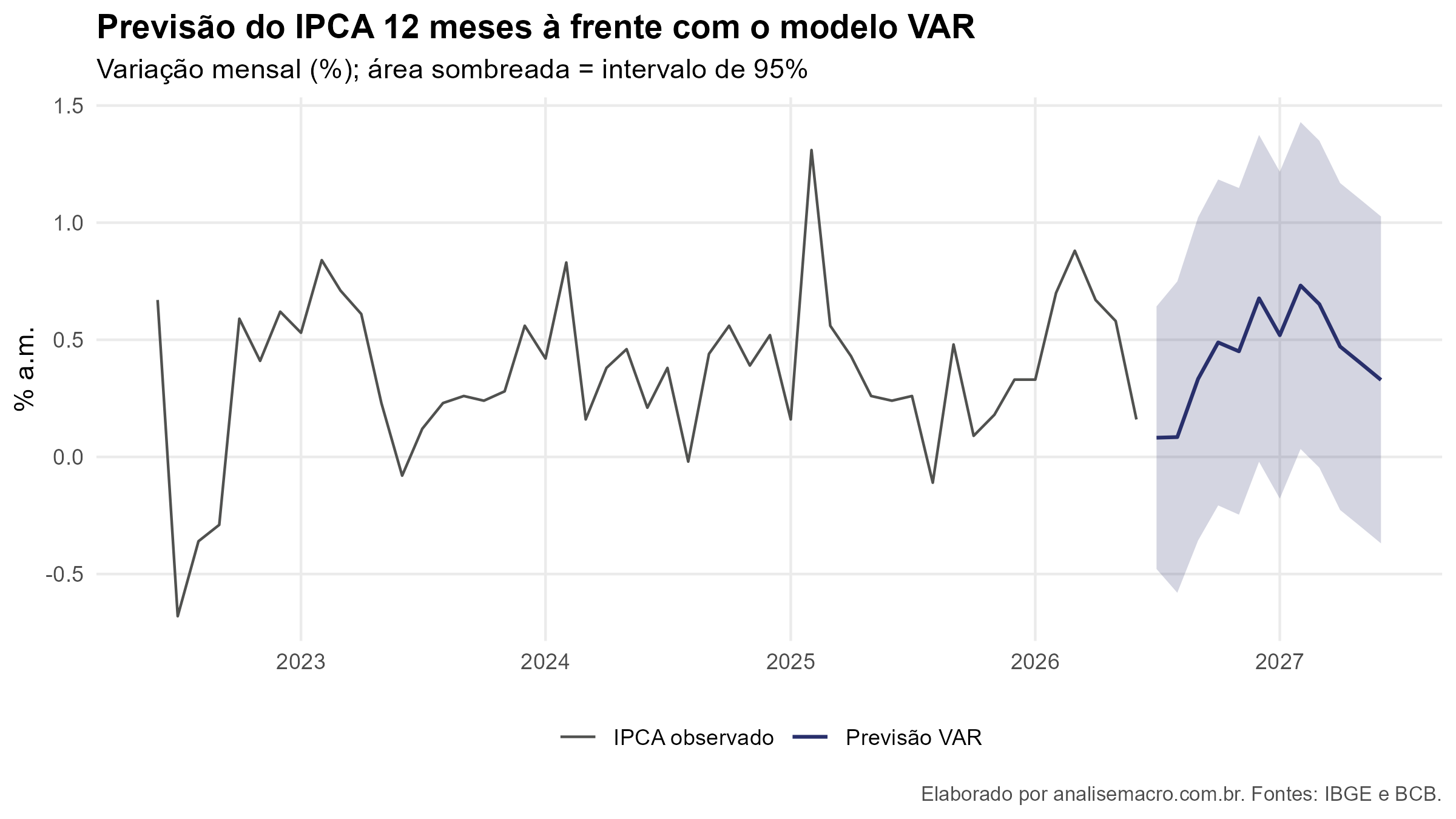

O gráfico acima é o produto final do exercício: a trajetória prevista do IPCA de julho de 2026 a junho de 2027, que acumula cerca de 5,3% no período, com o leque de incerteza se abrindo conforme o horizonte avança. O tutorial abaixo mostra como chegar até ele.

Quer reproduzir esta previsão?

O script completo em R (coleta automática dos dados no IBGE e no BCB, testes de estacionariedade, estimação do VAR, diagnóstico, previsão, impulso-resposta e decomposição de variância) vai para os assinantes do Boletim AM. Assine, é gratuito, e receba o código pronto para rodar no e-mail.

O que é um Vetor Autorregressivo

Na análise univariada de séries temporais, uma variável é explicada apenas pelo seu próprio passado. O VAR estende essa ideia para um sistema: cada variável é explicada pelas defasagens de todas as variáveis do conjunto. Se o câmbio de ontem ajuda a explicar a inflação de hoje, o modelo captura isso em um coeficiente estimado.

A abordagem foi popularizada por Christopher Sims no artigo Macroeconomics and Reality (1980), como crítica aos grandes modelos estruturais da época: em vez de impor de antemão quem causa quem, o VAR trata todas as variáveis como endógenas e deixa os dados revelarem as relações. Desde então virou ferramenta de trabalho de bancos centrais e departamentos de pesquisa, tanto para previsão quanto para análise de choques.

Estimar um VAR é mais simples do que parece: como todas as equações têm os mesmos regressores, o método dos mínimos quadrados ordinários, aplicado equação por equação, é consistente e eficiente. A complexidade real está antes e depois da estimação — no tratamento dos dados e no diagnóstico.

Como o modelo foi construído

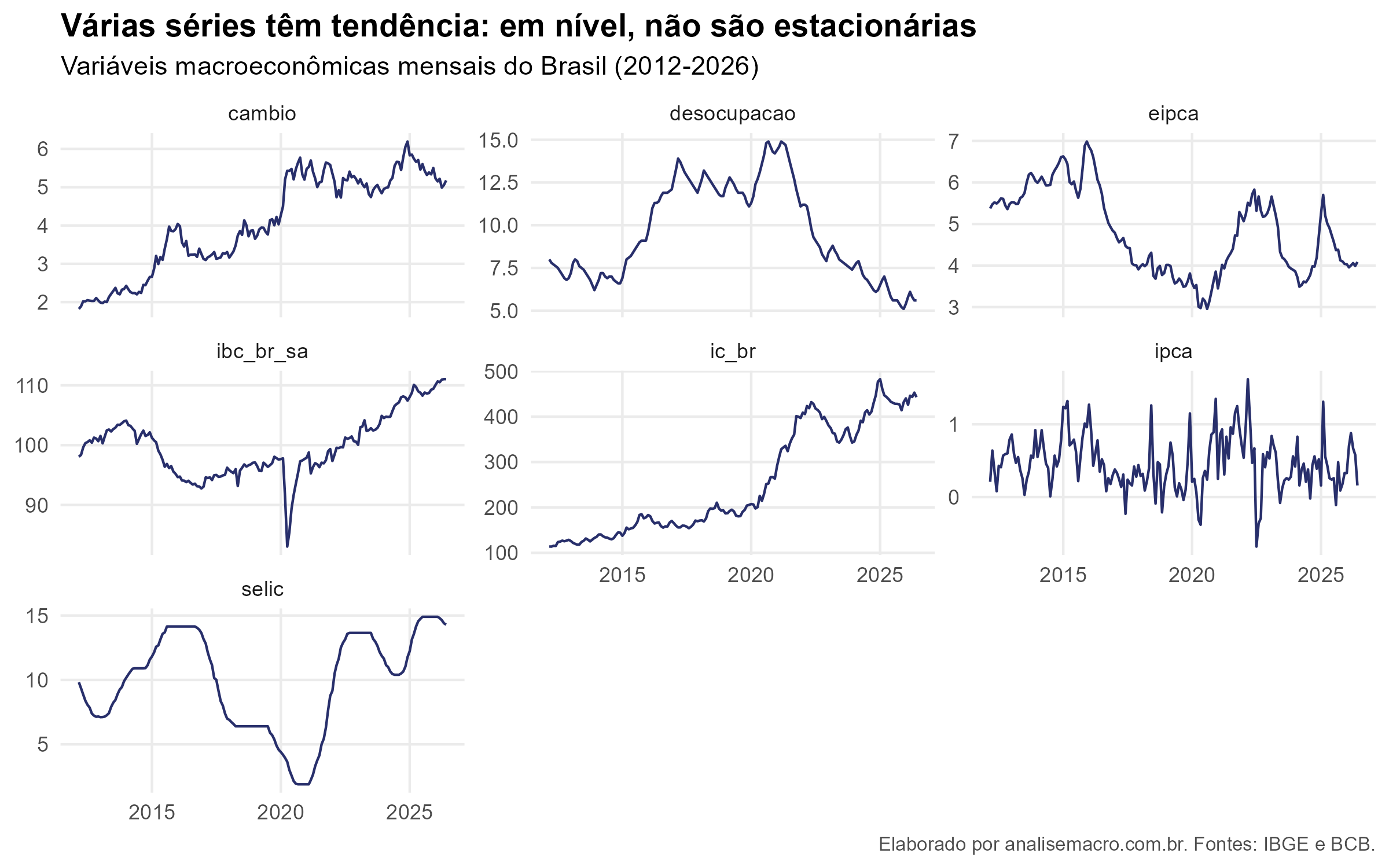

Usamos sete séries mensais brasileiras, de março de 2012 (início da PNAD Contínua) a junho de 2026: o IPCA, a expectativa de inflação 12 meses do Focus, a taxa de desocupação, o câmbio R$/US$, a Selic, o IC-Br (índice de commodities do Banco Central) e o IBC-Br (proxy mensal da atividade). A coleta é toda automática, direto das APIs do SIDRA/IBGE e do Banco Central, com os pacotes de R sidrar, rbcb e GetBCBData. O fluxo tem cinco etapas:

Estacionariedade: o pré-requisito

O VAR exige séries estacionárias — séries que flutuam em torno de uma média estável, sem tendência. A razão é a condição de estabilidade do sistema: se alguma variável carrega raiz unitária, os choques não se dissipam e o modelo deixa de ser válido. Câmbio, commodities e atividade têm tendência clara em nível, então aplicamos o teste ADF (Augmented Dickey-Fuller) a cada série e diferenciamos as que precisavam: uma diferença para a maioria, duas para a Selic. Só o IPCA já era estacionário de saída.

Defasagem: parcimônia vence

Quantos meses de passado entram no modelo? Os critérios de informação respondem penalizando o excesso de parâmetros — em um VAR de 7 variáveis, cada defasagem adicional custa 49 coeficientes por equação do sistema. Na nossa amostra, o critério de Akaike pediu 12 defasagens, enquanto Hannan-Quinn e Schwarz, que penalizam mais, escolheram 1. Ficamos com o modelo parcimonioso: VAR(1), com dummies sazonais para capturar o padrão mensal típico do IPCA.

Diagnóstico antes de confiar

Estimado o modelo, três verificações. Primeiro, a estabilidade: os autovalores da matriz de coeficientes têm módulo máximo de 0,78, abaixo de 1 — o sistema é estável e os choques se dissipam. Segundo, os resíduos: os testes de autocorrelação, normalidade e heterocedasticidade rejeitam as hipóteses ideais, um resultado comum em VARs parcimoniosos que atravessam a pandemia; em aplicação real, valeria testar mais defasagens ou dummies de outliers. Terceiro, a estabilidade estrutural: o teste OLS-CUSUM não acusa quebra relevante em nenhuma equação.

A previsão, mês a mês

Com o modelo validado, a previsão é recursiva: o primeiro mês usa os dados observados; o segundo usa a previsão do primeiro; e assim por diante, com cada variável sendo prevista a partir das previsões de todas as demais. A incerteza acumula a cada passo — é por isso que o intervalo de confiança se abre em leque. Os números:

| Mês | Previsão (% a.m.) | Intervalo de 95% |

|---|---|---|

| jul/2026 | 0,08 | -0,48 a 0,64 |

| ago/2026 | 0,08 | -0,58 a 0,75 |

| set/2026 | 0,33 | -0,36 a 1,02 |

| out/2026 | 0,49 | -0,21 a 1,18 |

| nov/2026 | 0,45 | -0,25 a 1,15 |

| dez/2026 | 0,68 | -0,02 a 1,37 |

| jan/2027 | 0,52 | -0,18 a 1,22 |

| fev/2027 | 0,73 | 0,03 a 1,43 |

| mar/2027 | 0,65 | -0,05 a 1,35 |

| abr/2027 | 0,47 | -0,23 a 1,17 |

| mai/2027 | 0,40 | -0,30 a 1,10 |

| jun/2027 | 0,33 | -0,37 a 1,03 |

Previsão do IPCA mensal pelo VAR(1) estimado com dados até junho de 2026. Fontes: IBGE e BCB.

A trajetória parte de variações baixas no inverno, incorpora a sazonalidade típica do índice — pressão maior no fim e no início do ano — e converge para o padrão médio da amostra, somando cerca de 5,3% no acumulado dos 12 meses.

O que mais o VAR entrega

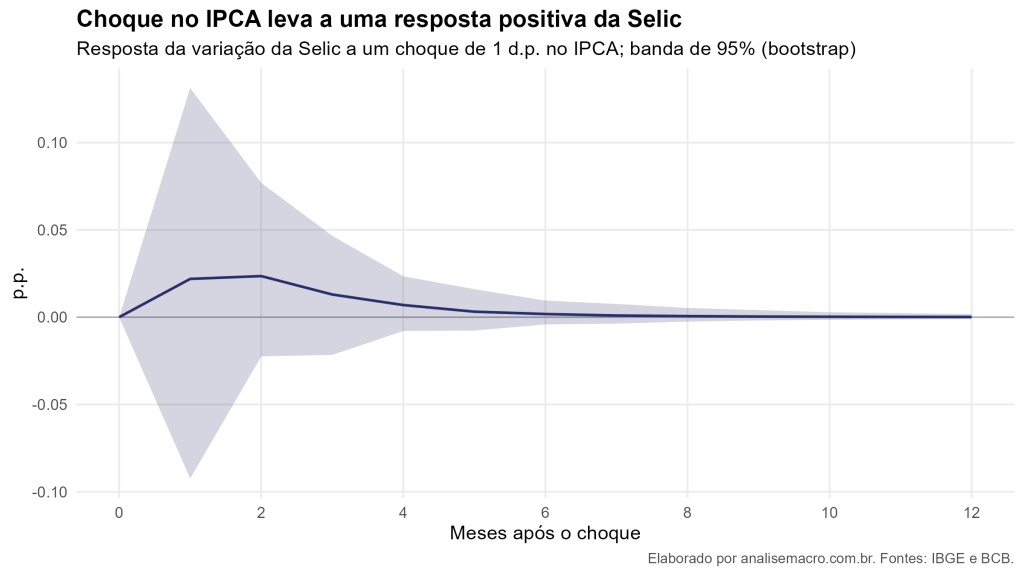

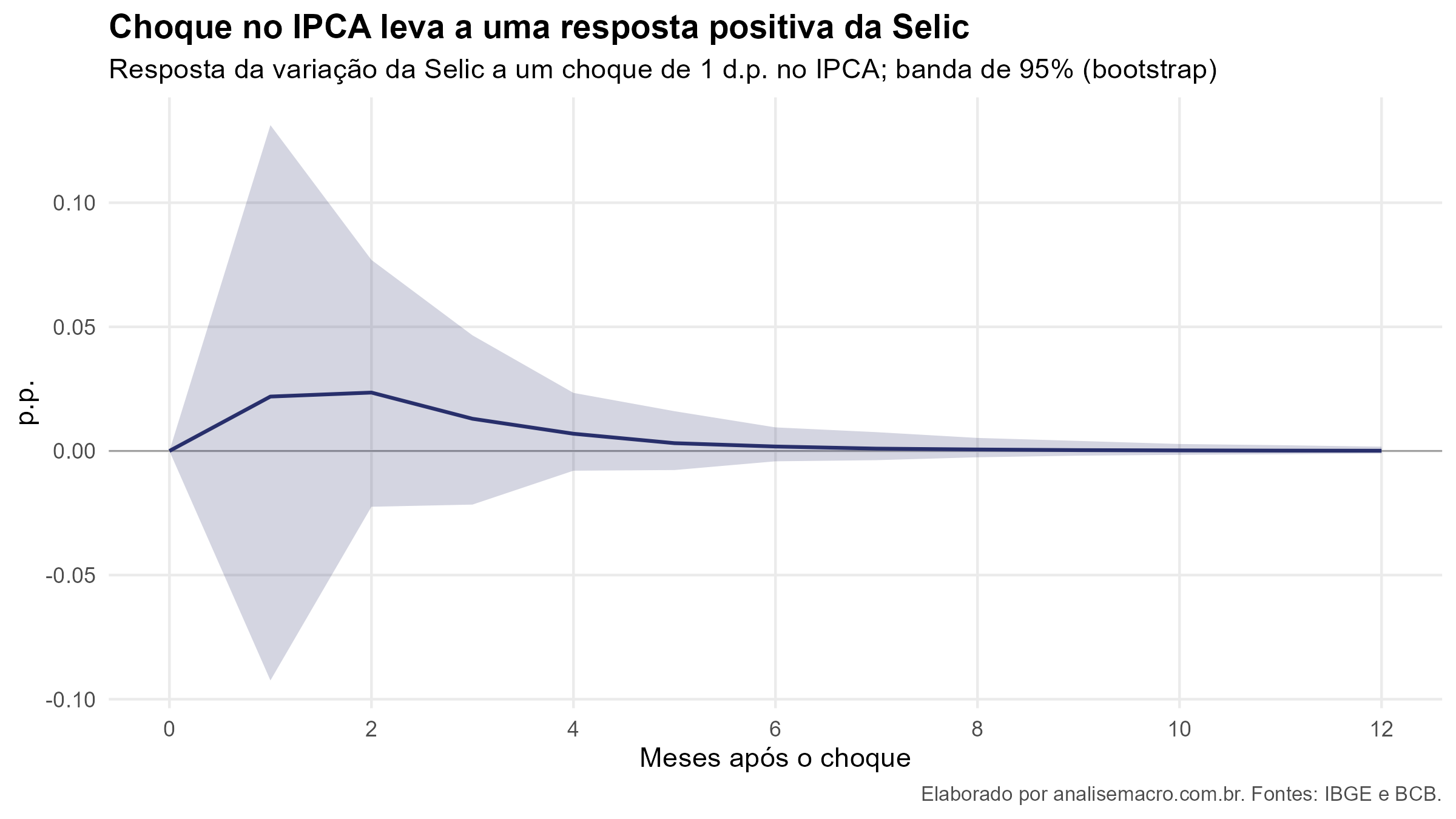

Como a Selic responde à inflação

A função impulso-resposta responde a uma pergunta de política monetária: dado um choque inesperado na inflação, o que acontece com os juros nos meses seguintes? No nosso sistema, a resposta da Selic é positiva, atinge o pico dois a três meses após o choque e se dissipa ao longo do ano — comportamento de uma autoridade monetária que reage a surpresas de inflação de forma gradual.

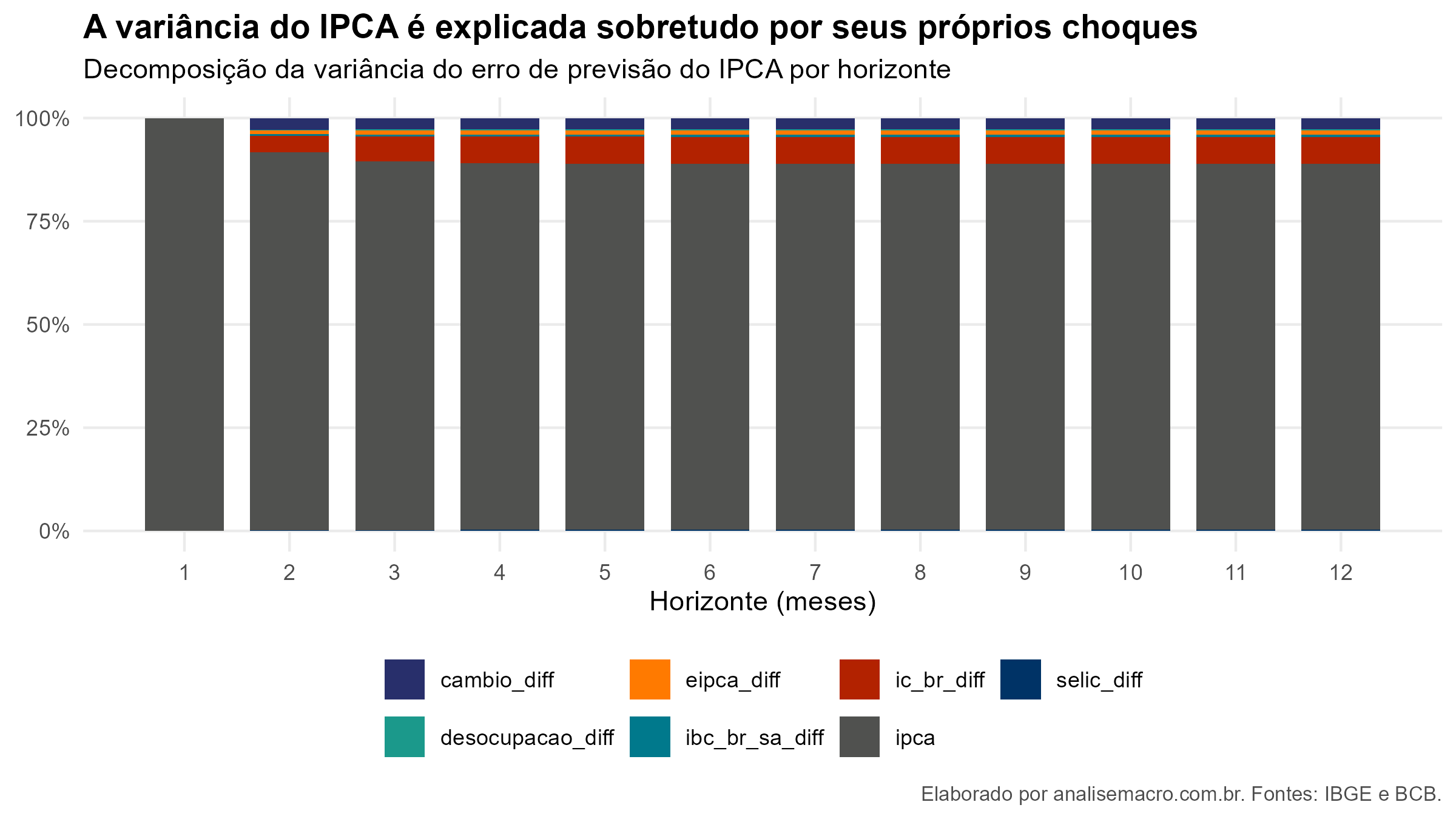

Quem explica a variância da inflação

A decomposição de variância mede, em cada horizonte, quanto do erro de previsão de uma variável vem dos choques de cada integrante do sistema. Para o IPCA, cerca de 89% da variância no horizonte de 12 meses vem dos próprios choques da inflação — a inflação brasileira é, antes de tudo, persistente. Entre as demais variáveis, os canais externos dominam: o IC-Br (commodities) responde por cerca de 6,5% e o câmbio por 2,7%.

As ferramentas por trás

vars), gráficos e previsão em um único script.sidrar.GetBCBData e rbcb.O que o resultado revela

- A inflação brasileira é persistente. O coeficiente da própria defasagem do IPCA (0,45) e os 89% de variância própria contam a mesma história: o melhor previsor da inflação de amanhã é a inflação de hoje.

- Commodities e câmbio são os canais externos que importam. Depois da própria inflação, o IC-Br e o câmbio são quem mais transmite variação ao IPCA — o retrato de uma economia aberta e exportadora de commodities.

- Parcimônia tem preço e recompensa. O VAR(1) falha nos testes de resíduos, mas entrega previsão interpretável com poucos parâmetros; o VAR(12) sugerido pelo AIC estimaria 637 coeficientes com 171 observações.

Considerações finais

Este exercício mostra o que a linguagem R permite fazer com dados públicos: um modelo multivariado completo — coleta automática, testes, estimação, diagnóstico, previsão e análise de choques — em um único script reprodutível, sem planilha e sem custo de dado.

O VAR é uma peça central da caixa de ferramentas de quem trabalha com macroeconomia aplicada. É o modelo que bancos centrais usam para estudar transmissão de política monetária, que assets usam para cenários de inflação e juros, e que serve de régua (benchmark) para abordagens mais sofisticadas de previsão.

O alcance vai além deste exercício. O mesmo caminho — coletar, testar, modelar, prever — se repete em quase todo problema da área. O que muda é a aplicação:

- Analistas de mercado: projetam inflação, juros e câmbio para cenários e relatórios, com intervalos de confiança em vez de número seco.

- Economistas de empresas e consultorias: medem como choques de custo (câmbio, commodities) chegam ao preço final e em quanto tempo.

- Profissionais de risco e gestão: usam as previsões e a incerteza do modelo como insumo de stress test e alocação.

- Estudantes e pesquisadores: replicam a metodologia de artigos e relatórios de bancos centrais com dados brasileiros reais.

Aprender a linguagem é o que abre a porta para todas essas frentes.

Você viu o modelo pronto; aprenda a construir o seu

Na formação Do Zero à Análise de Dados Econômicos e Financeiros usando R, você aprende do primeiro script à modelagem de séries temporais — o caminho completo que este exercício percorre. Quem quer acesso a todas as formações tem o AM Black, a assinatura anual.

Leia também: