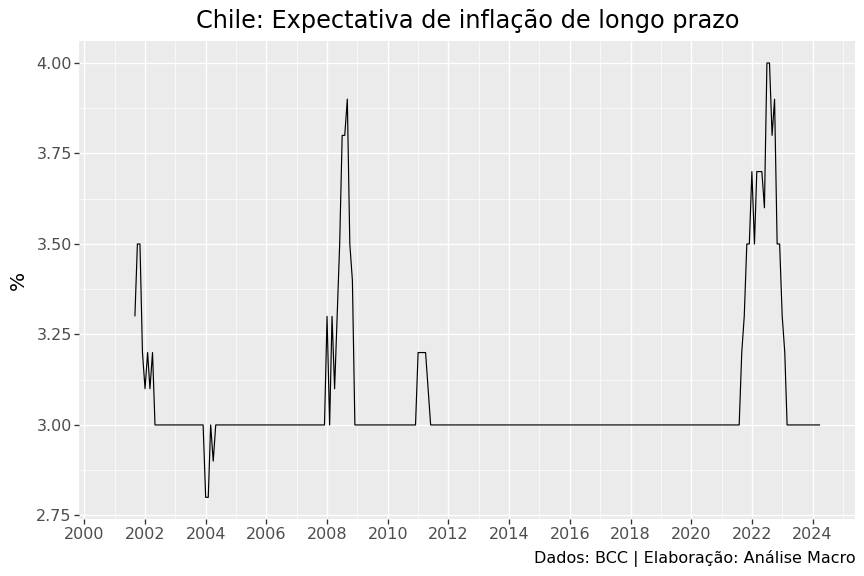

Como coletar dados do Banco Central do Chile usando a API com o Python?

Neste artigo mostramos como pesquisar e como coletar os dados do portal do Banco Central do Chile através do sistema de API usando a linguagem Python. Este processo permite automatizar rotinas de extração de dados, eliminando trabalho manual e repetitivo de atualização de bases de dados econômicos.

Análise regional do mercado de trabalho com dados do CAGED usando Python

Os microdados dos CAGED fornecem informações detalhadas a nível de cidade, sexo, raça, nível de instrução, idade, salário e outras sobre os trabalhadores formais do Brasil, possibilitando ricas análises regionais de dados. Neste artigo mostramos como acessar, processar e analisar estes dados utilizando o Python.

Como coletar dados do Banco Central Europeu (ECB) usando a API com o Python?

Neste artigo mostramos como pesquisar e como coletar os dados do portal do ECB através do sistema de API usando a linguagem Python. Este processo permite automatizar rotinas de extração de dados, eliminando trabalho manual e repetitivo de atualização de bases de dados econômicos.

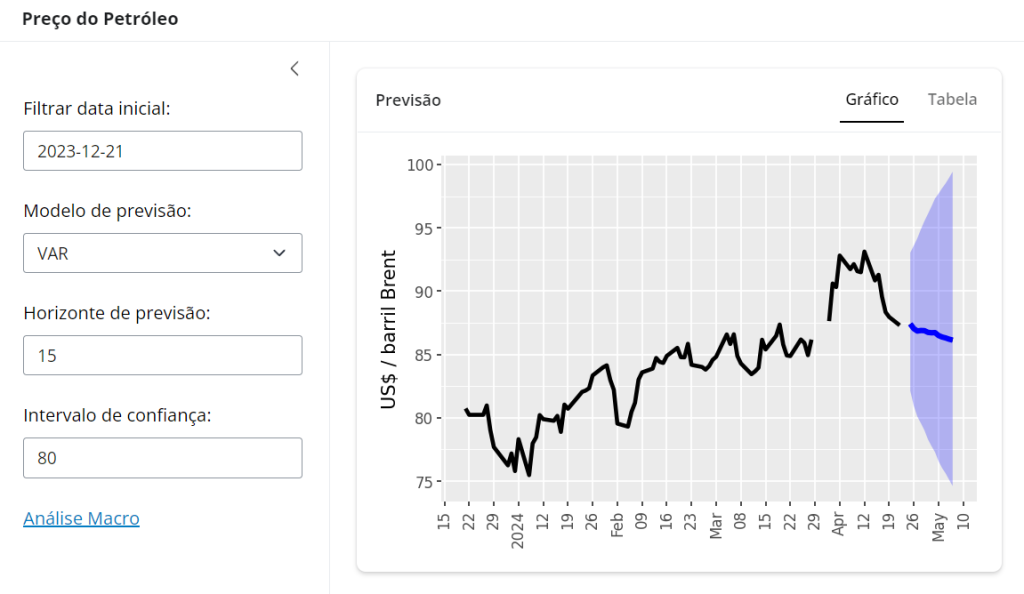

Deploy de modelos com Python + Shinylive + GitHub gastando ZERO reais

Colocar modelos em produção pode ser um grande desafio. Lidar com custos monetários, infraestrutura operacional e complexidades de códigos e ferramentas pode acabar matando potenciais projetos. Uma solução que elimina todos estes obstáculos é a recém lançada Shinylive. Neste artigo mostramos um exemplo com um modelo de previsão para o preço do petróleo Brent.

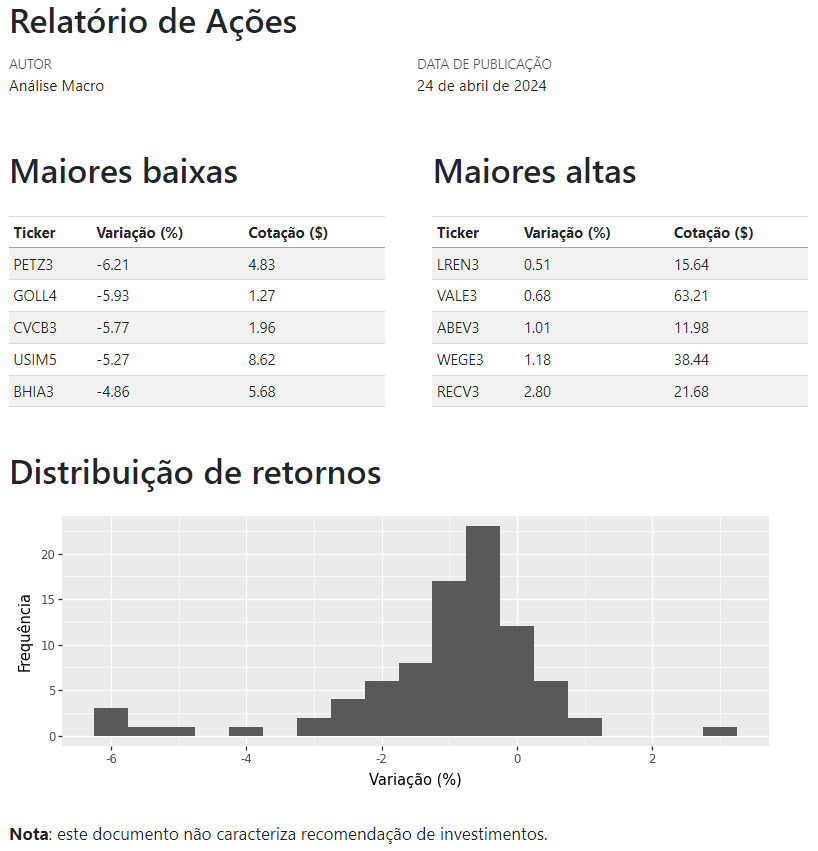

Como automatizar tarefas repetitivas usando Python? Um exemplo para largar o Excel

Manter relatórios diários com dados e análises atualizados é um desafio, pois envolve várias etapas: coleta de dados, tratamento de informações, produção de análises e atualização de relatório. Para superar este desafio algumas ferramentas como Python + Quarto + GitHub podem ser usadas para automatizar tudo que for automatizável. Neste artigo mostramos um exemplo com dados do mercado financeiro.