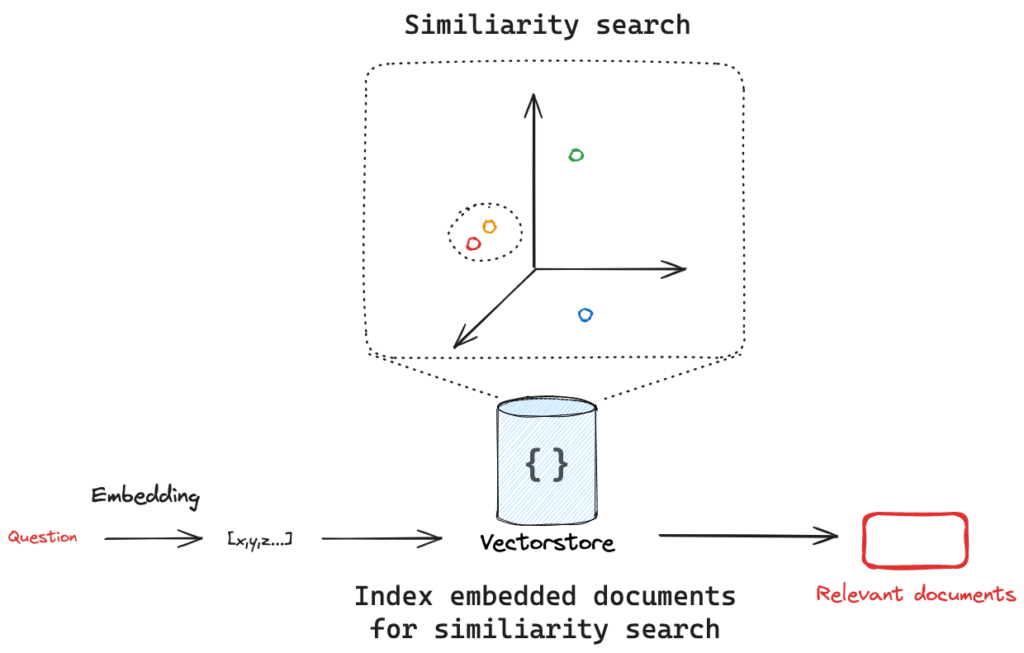

O que é um Vector Database e como criar um com LangChain

Nesta postagem, mostramos como construir um pipeline simples de RAG (Retrieval-Augmented Generation) usando o LangChain, o modelo Gemini 2.0 Flash e o Vector Database Chroma. Utilizamos como exemplo o Relatório de Inflação de junho de 2025 do Banco Central do Brasil. O fluxo envolve o download e leitura do PDF, divisão do texto com RecursiveCharacterTextSplitter, geração de embeddings com Gemini, armazenamento vetorial com Chroma e busca semântica para responder perguntas com base no conteúdo do relatório. É uma aplicação prática e didática para economistas que desejam integrar IA ao seu fluxo de análise.

Automatizando a Construção de Códigos em Python com LangGraph

Neste post, mostramos como construir um agente de código em Python utilizando LangGraph, LangChain e Gemini. A proposta é construir um protótipo para automatizar o ciclo completo de geração, execução e correção de código com o uso de LLMs, organizando o processo em um grafo de estados.

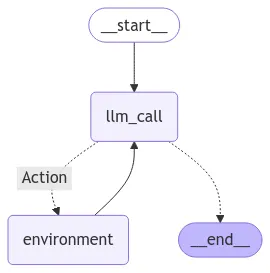

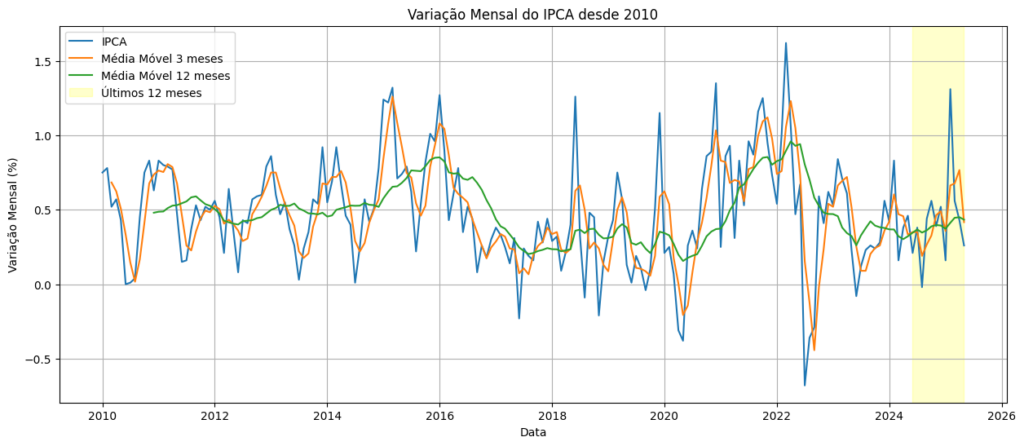

Análise de Dados com REPL Tool e LLM usando LangGraph

Neste post, vamos mostrar como você pode criar um agente que interpreta e executa código Python em tempo real, utilizando o REPL-Tool e um LLM da família Gemini. Começamos com um exemplo genérico e, em seguida, aplicamos a mesma estrutura à análise econômica de uma série histórica do IPCA.

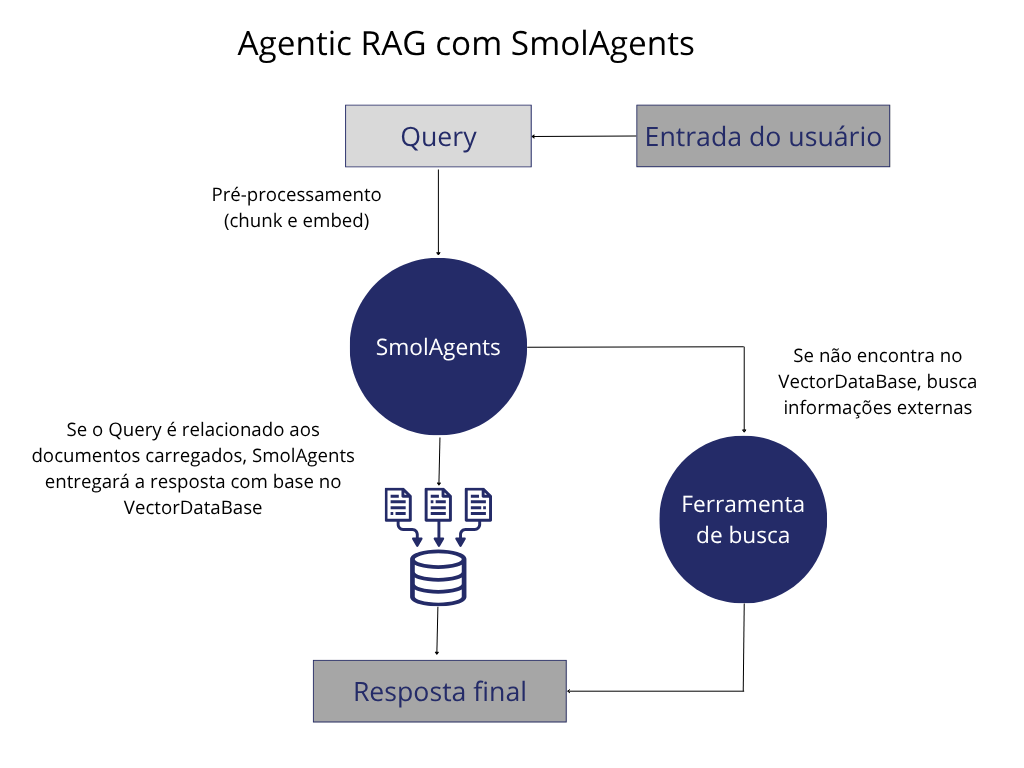

Construindo RAG para Análise do COPOM com SmolAgents

Este exercício demonstra, passo a passo, como aplicar o conceito de Retrieval-Augmented Generation (RAG) com agentes inteligentes na análise de documentos econômicos. Utilizando a biblioteca SmolAgents, desenvolvemos um agente capaz de interpretar e responder a perguntas sobre as atas do COPOM com base em buscas semânticas.

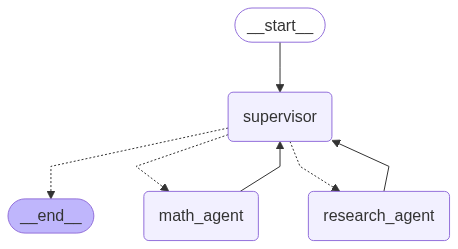

Como criar um Supervisor de Agentes com LangGraph

Este tutorial mostra como construir um supervisor multiagente usando LangGraph, integrando dois agentes especialistas: um focado em pesquisa na internet com Tavily e outro especializado em operações matemáticas. Para orquestrar esses agentes, utilizamos o modelo Gemini 2.0 da Google.