A volatilidade implícita é a expectativa de oscilação futura que o mercado embute no preço de uma opção. Neste tutorial você vê como calcular a volatilidade implícita no R para as opções da VALE negociadas na B3, extrair as gregas (o Delta à frente) e desenhar o smile de volatilidade — o passo a passo, a partir de dados públicos da bolsa.

Diferente da volatilidade histórica, que olha para o passado do ativo, a implícita é forward-looking: sai do próprio preço de mercado da opção, hoje. É o que uma tesouraria observa para saber quanto risco o mercado está precificando. Abaixo está o resultado que vamos reconstruir — o sorriso de volatilidade das opções de VALE, com a ação a R$ 72,70.

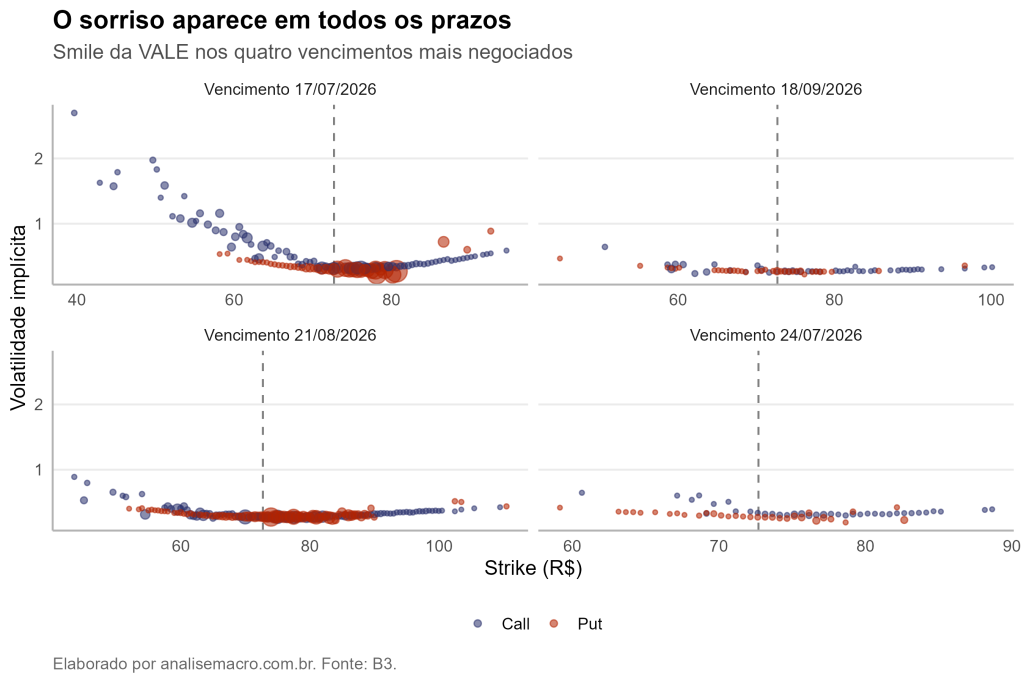

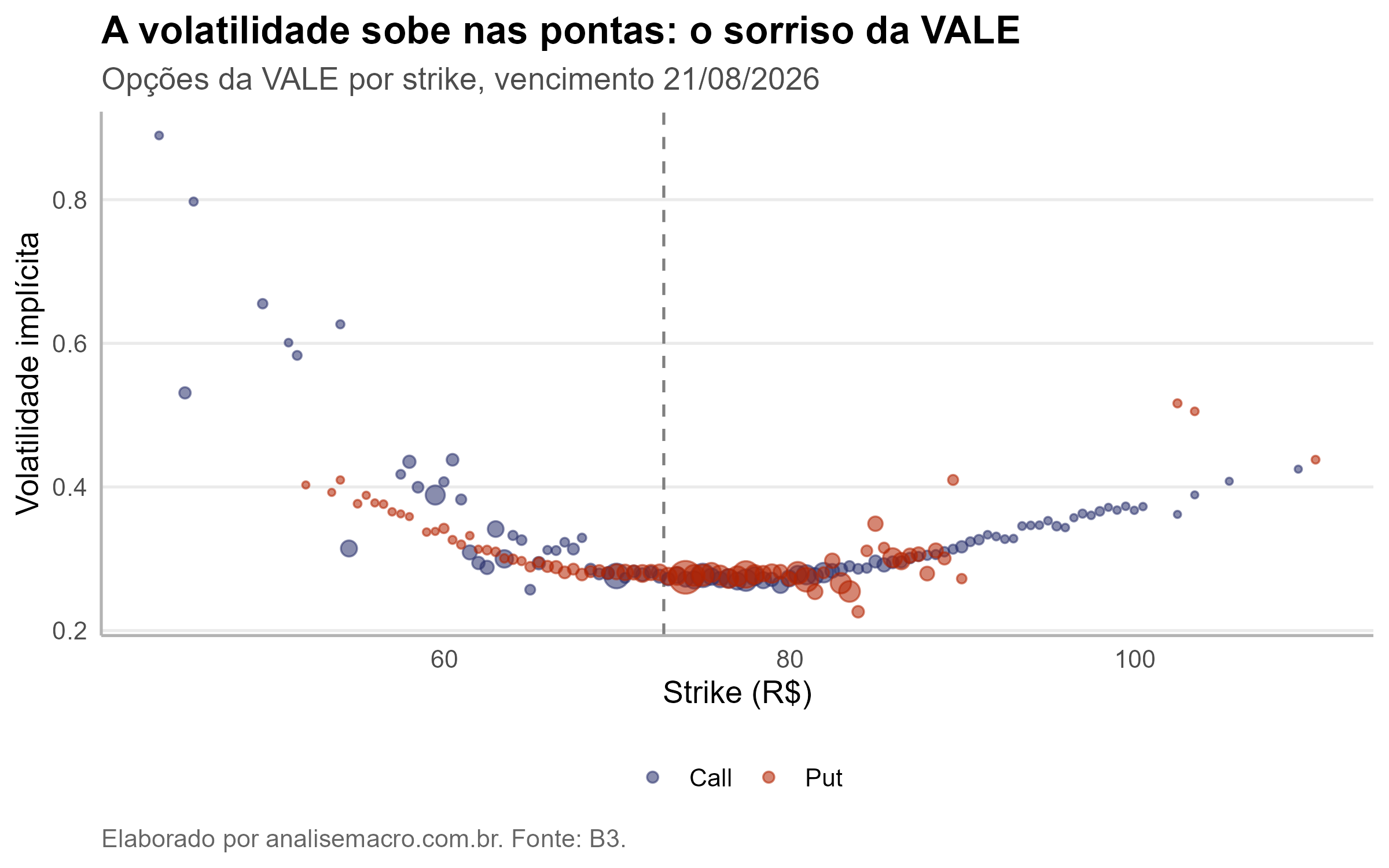

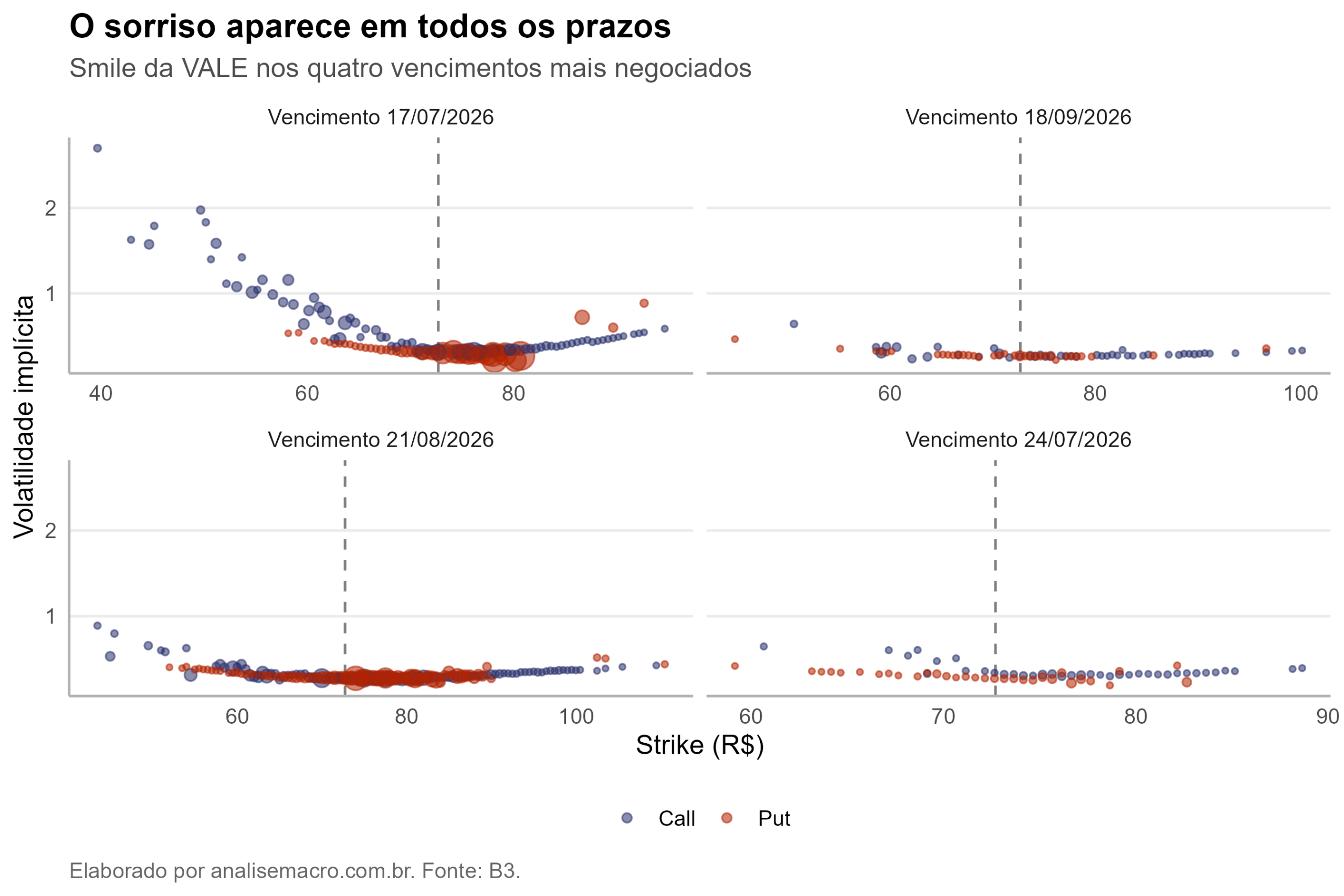

A volatilidade mais baixa fica nas opções no dinheiro (strike perto de R$ 72,70) e sobe conforme o strike se afasta, para os dois lados. É o smile: um padrão que o modelo de Black-Scholes, sozinho, não prevê. O tutorial mostra como chegar até esse gráfico e o que ele revela sobre o mercado.

Quer reproduzir este gráfico?

O script completo em R (coleta na B3, cálculo das gregas e o gráfico do smile) vai para os assinantes do Boletim AM. Assine, é gratuito, e receba o código pronto para rodar no e-mail.

O que é a volatilidade implícita

Uma opção é um contrato que dá o direito, não a obrigação, de comprar (call) ou vender (put) um ativo a um preço combinado (o strike) até uma data futura. O comprador paga um prêmio por esse direito; o vendedor recebe o prêmio e assume o risco do outro lado.

O modelo de Black-Scholes, de 1973, calcula o preço justo dessa opção a partir de cinco variáveis: o preço à vista do ativo, o strike, o prazo até o vencimento, a taxa de juros livre de risco e a volatilidade do ativo. Quatro delas são observáveis no mercado. A volatilidade futura, não — ela é o que o modelo precisa estimar.

No mercado real, porém, o preço da opção já é conhecido: é o que está no book de ofertas. Então invertemos o modelo. Em vez de usar a volatilidade para achar o preço, usamos o preço para achar a volatilidade. O número que sai dessa inversão é a volatilidade implícita: a estimativa de oscilação futura que o mercado embutiu ao negociar aquela opção.

Quando a volatilidade implícita sobe, o prêmio da opção encarece, porque o mercado passa a atribuir mais chance de o ativo se mexer bastante — e, com isso, mais chance de a opção dar exercício. É por isso que ela funciona como um termômetro do medo (ou da euforia) sobre um ativo específico: acompanhar a vol implícita da VALE é ler, em um número, o quanto o mercado espera de turbulência no papel.

As gregas: a sensibilidade do preço da opção

Do mesmo modelo saem as "gregas", que medem quanto o prêmio da opção reage a cada variável. Cada uma responde a uma pergunta diferente sobre o risco da posição — e, juntas, são o painel que um gestor de opções acompanha.

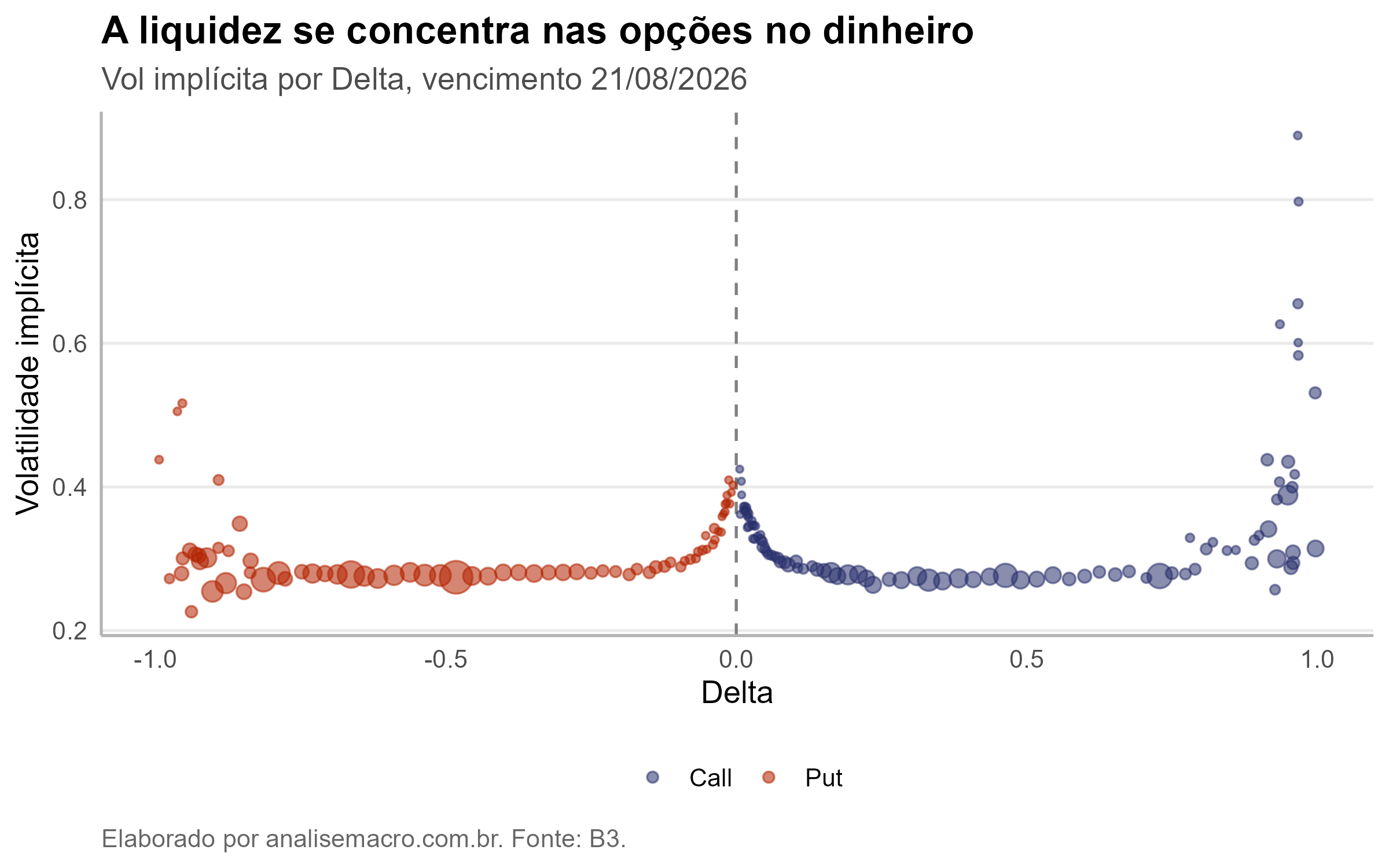

Neste exercício calculamos o Delta junto com a volatilidade implícita, para cada opção da VALE. O Delta também mostra onde está a liquidez: as opções mais negociadas são as de Delta perto de ±0,5, as que estão no dinheiro.

Como o cálculo foi feito, passo a passo

O caminho tem quatro etapas. Cada uma resolve um pedaço do problema, e todas usam dados públicos da B3 — nada de cadastro ou dado pago. As ferramentas são três pacotes de R do ecossistema de finanças quantitativas brasileiro: o rb3 para os dados da bolsa, o bizdays para os dias úteis e o oplib para a matemática de Black-Scholes.

1. Coletar as opções e o preço da ação

O ponto de partida é o arquivo Cotahist da B3, o boletim diário com o fechamento de todos os ativos e derivativos. Dele saem duas coisas: as opções da VALE (com strike, prêmio e volume de cada uma) e o preço à vista da ação VALE3, que é o ativo-objeto sobre o qual as opções são escritas.

2. Separar calls de puts

Cada opção precisa ser marcada como call ou put. A convenção da B3 está na quinta letra do ticker: de A a L é call, de M a X é put. Aqui mora uma armadilha que passou despercebida na primeira versão do exercício: as puts da VALE são registradas sob o código VALEE, e não VALE. Quem filtra pelo nome da empresa acaba pegando só as calls — e o smile fica pela metade. A correção é filtrar pelo ticker da opção, o que traz os dois lados.

3. Medir o prazo e buscar a taxa de juros

O prazo até o vencimento entra em dias úteis, contados pelo calendário da ANBIMA e divididos por 252 para virar fração de ano. É assim que o mercado brasileiro mede o tempo; usar dias corridos distorceria a conta. A taxa livre de risco vem da curva de juros prefixada da B3 (a curva "DI x pré"), que dá a taxa de cada prazo. Para cada opção, usamos a taxa do vértice do seu vencimento — a mesma lógica de uma tesouraria ao apreçar o contrato.

4. Inverter Black-Scholes

Com preço da opção, preço do ativo, strike, prazo e taxa em mãos, o passo final é a inversão: procurar, opção por opção, a volatilidade que faz o preço teórico do modelo bater com o preço de mercado. Esse é o número que buscávamos, a volatilidade implícita. Com ela em mãos, o Delta sai na sequência. O cálculo iterativo é o que o oplib faz nos bastidores — no material, é uma linha para cada uma das duas contas.

O que os resultados mostram

Com a volatilidade implícita e o Delta calculados para todas as opções da VALE, três leituras aparecem.

Onde está a liquidez

Ao cruzar a volatilidade implícita com o Delta, vê-se onde estão os negócios. As bolhas maiores (mais volume) se concentram ao redor do Delta ±0,50 — as opções no dinheiro, cujo strike está próximo do preço da ação. É ali que está o grosso da liquidez, e é ali que a estimativa de volatilidade é mais confiável.

Os números por strike

Olhando os strikes próximos do preço à vista, a tabela abaixo resume o que o cálculo produz: o prêmio de mercado, a volatilidade implícita e o Delta de cada opção. Repare que a vol fica em torno de 27–28% na região no dinheiro, e o Delta desce de forma ordenada conforme o strike sobe — positivo nas calls, negativo nas puts.

| Tipo | Strike (R$) | Prêmio (R$) | Vol. implícita | Delta | Volume |

|---|---|---|---|---|---|

| Call | 70,96 | 4,55 | 28,2% | 0,676 | 162.051 |

| Call | 71,96 | 3,94 | 28,2% | 0,625 | 151.513 |

| Call | 72,96 | 3,29 | 27,2% | 0,573 | 230.393 |

| Call | 73,96 | 2,79 | 27,2% | 0,517 | 472.502 |

| Call | 74,96 | 2,40 | 27,7% | 0,464 | 1.944.438 |

| Put | 70,96 | 1,62 | 28,1% | −0,323 | 364.265 |

| Put | 71,96 | 2,00 | 28,1% | −0,375 | 485.620 |

| Put | 72,96 | 2,38 | 27,6% | −0,427 | 697.391 |

| Put | 73,96 | 2,85 | 27,4% | −0,482 | 4.794.384 |

| Put | 74,96 | 3,42 | 27,7% | −0,536 | 1.398.527 |

Volatilidade implícita e Delta das opções da VALE no dinheiro, vencimento de agosto. Dados: B3.

Por que o smile aparece

Black-Scholes assume que a volatilidade é a mesma para todos os strikes. Os dados mostram que não é: o mercado cobra volatilidade maior nas opções bem fora do dinheiro, para os dois lados. Isso acontece porque a distribuição real dos retornos tem caudas mais grossas que a curva normal do modelo — eventos extremos são mais prováveis do que a fórmula supõe, e os traders exigem um prêmio a mais por esse risco de cauda.

O formato ainda muda com o prazo. Nos vencimentos bem curtos, com poucos dias e poucos strikes, os pontos ficam ruidosos; nos prazos com mais liquidez, o sorriso aparece limpo e simétrico. A estrutura a termo abaixo mostra o smile em quatro vencimentos: ele existe em todos, mais nítido onde há mais negócios.

Considerações finais

Com algumas dezenas de linhas de R e dados públicos, você reproduziu uma análise que, até pouco tempo, ficava restrita às mesas de tesouraria. A superfície de volatilidade da VALE foi construída a partir dos dados de fechamento do mercado, sem custo com bases proprietárias e diretamente no seu computador.

O R é a ferramenta que torna isso possível. É a linguagem franca da análise quantitativa em finanças e economia: reúne a coleta de dados, a modelagem estatística e o gráfico num só lugar, com pacotes feitos para o mercado brasileiro — como os que usamos aqui para falar direto com a B3. Quem domina R deixa de depender de planilha e de terminal caro para responder as próprias perguntas.

O alcance vai muito além de opções. O mesmo caminho que você viu aqui, de coletar a visualizar, se repete em quase todo problema quantitativo de finanças e economia. O que muda é a aplicação:

- Analista de investimentos: precificar derivativos, medir risco de carteira e montar indicadores próprios.

- Economista: modelar séries macro, construir índices e rodar projeções com dados oficiais.

- Gestor e trader: testar estratégias com dados reais antes de arriscar capital.

- Risco, atuária e pesquisa: ter controle total do método, do dado bruto ao resultado, sem depender de caixa-preta.

Aprender a linguagem é o que abre a porta para todas essas frentes.

Aprenda a precificar opções e derivativos no R

Você viu o caminho completo, da coleta na B3 à superfície de volatilidade. Para dominar a análise de dados econômicos e financeiros com dados brasileiros — de projetos como este ao seu próprio trabalho —, conheça a formação Do Zero à Análise de Dados Econômicos e Financeiros usando a Linguagem R. E quem quer acesso a todos os cursos da casa tem o AM Black, a assinatura anual da Análise Macro.

Leia também: