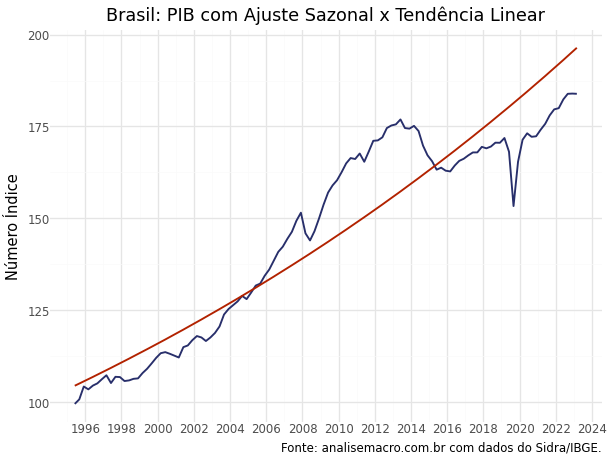

Analisando o nível de atividade econômica do Brasil usando Python

Como criar uma análise de dados do nível de atividade econômica do Brasil, passando pelas etapas de importação e tratamentos dos dados e sua a exploração e visualização? Mostramos nesta postagem o poder do Python para a construção de diversos tipos de formas de analisar indicadores importantes para a conjuntura econômica brasileira.

Realizamos uma breve análise dos seguintes indicadores: PIB e seus componentes; PMS; PMC Ampliado; PIM-PF (Ind. Geral) e IBC-br, em suas diferentes medidas (taxas de variação). Apresentamos os resultados em gráficos e tabelas.

Como aplicar Balanceamento por Entropia no R?

Nesta postagem, apresentamos uma introdução ao Balanceamento por Entropia, comparando este método com a técnica de pareamento e demonstrando os resultados obtidos com a implementação do código em R.

Analisando a Volatilidade de Longo Prazo do Ibovespa usando Python

Com base no modelo GARCH(1,1), realizamos realizar a modelagem da variância condicional dos log retornos diários do Ibovespa, abrangendo o período de janeiro de 2018 até dezembro de 2023. O objetivo principal é compreender a implementação desse modelo utilizando a linguagem de programação Python, além de conduzir uma análise do mercado acionário brasileiro ao longo do período amostral.

Ao concluirmos este exercício, teremos a capacidade de obter uma medida representativa da variância de longo prazo da série temporal. Essa medida poderá ser comparada com a variância histórica, permitindo-nos inferir se a volatilidade presente está atualmente inferior ou superior àquela projetada para o futuro. Essa análise contribuirá para uma melhor compreensão da dinâmica da volatilidade no mercado acionário brasileiro.

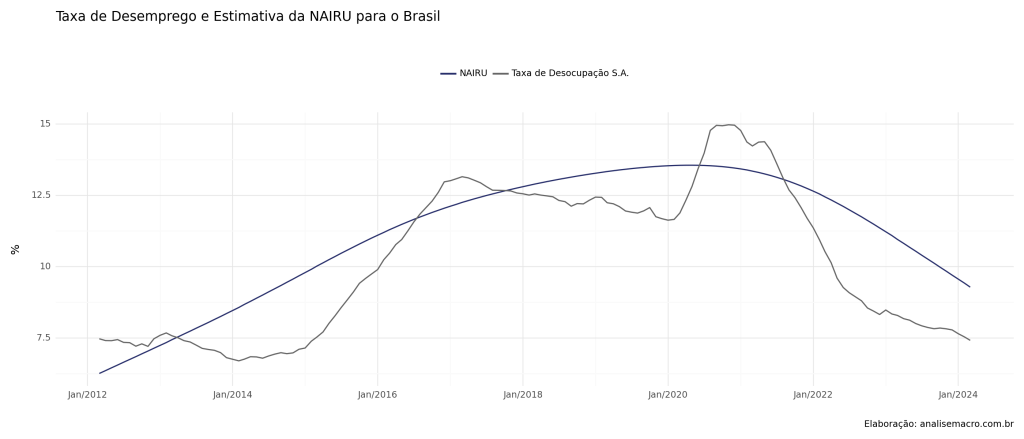

Construindo uma NAIRU para o Brasil usando Python

Um dos maiores desafios para aqueles que trabalham com dados econômicos é aliar a prática com a teoria. Para tanto, o uso do Python pode facilitar esse desafio, permitindo construir todos os passos de uma análise de dados. Demonstramos o poder da linguagem tomando como exemplo a construção da NAIRU para o Brasil.

A Abordagem do Estudo de Eventos usando Python

A maioria das pesquisas em finanças está dedicada a investigar o efeito de um anúncio da companhia ou de um evento, sistêmico ou não, sobre o preço de uma ação. Esses estudos são conhecidos como “estudos de eventos”. Neste contexto, apresentaremos uma breve introdução à metodologia e demonstraremos como aplicá-la por meio de exemplos reais utilizando a linguagem de programação Python.