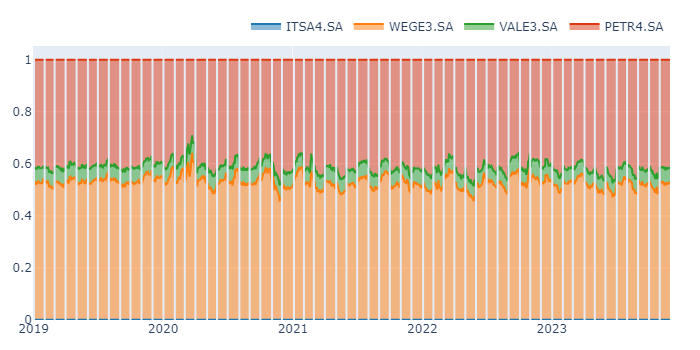

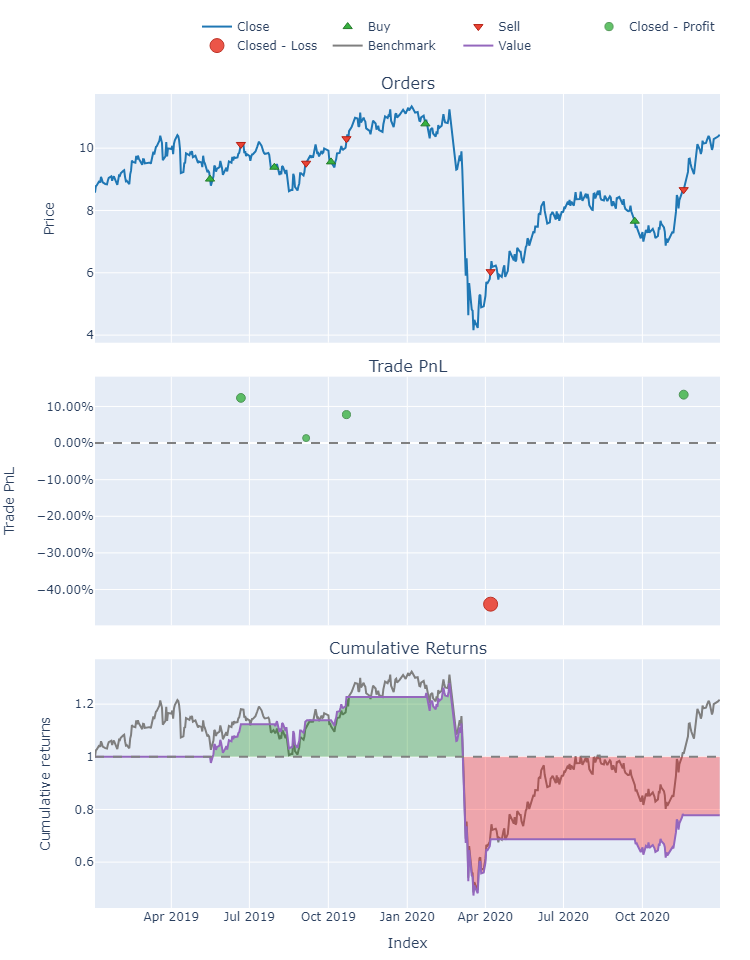

Como criar um Portfólio de Investimentos no vectorbt (Parte 2)

VectorBT é uma biblioteca Python de código aberto para análise quantitativa e backtesting. O intuito da biblioteca é auxiliar na construção de trading algorítmico e na realização de backtesting de estratégias de investimento. Realizamos uma introdução a biblioteca conforme o post "Primeiros Passos com o vectorbt", e na primeira parte introduzimos a como criar um Portfólio de Investimentos. Neste post, iremos utilizar o rebalanceamento para redefinir pesos da carteira.

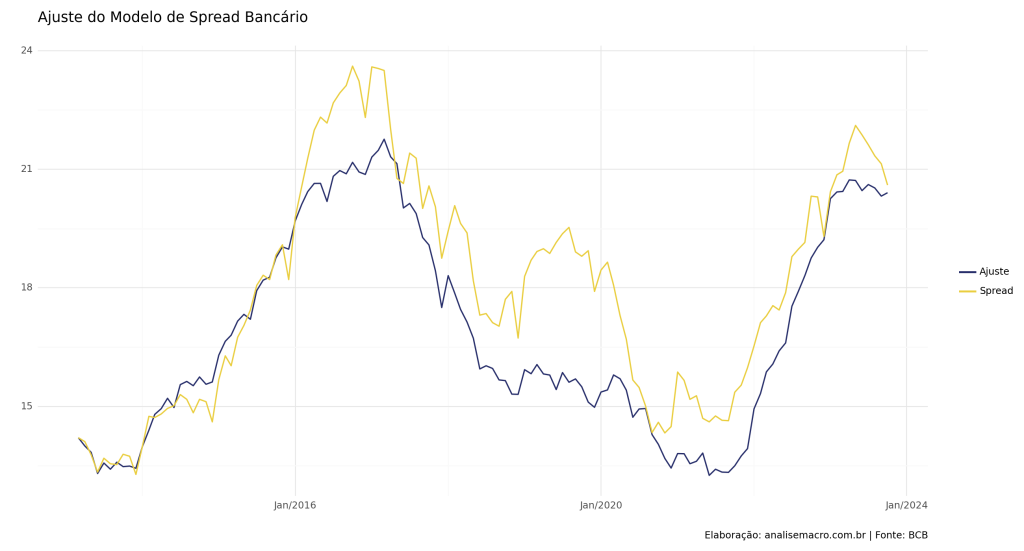

Construindo um Modelo para o Spread Bancário no Brasil

O Spread Bancário é definido como a diferença entre o custo do empréstimo e a remuneração oferecida ao poupador. Neste exercício, propomos a elaboração de um modelo para analisar o Spread Bancário no contexto brasileiro, empregando uma abordagem de regressão linear múltipla. Para realizar essa análise, utilizamos a linguagem de programação Python como ferramenta principal.

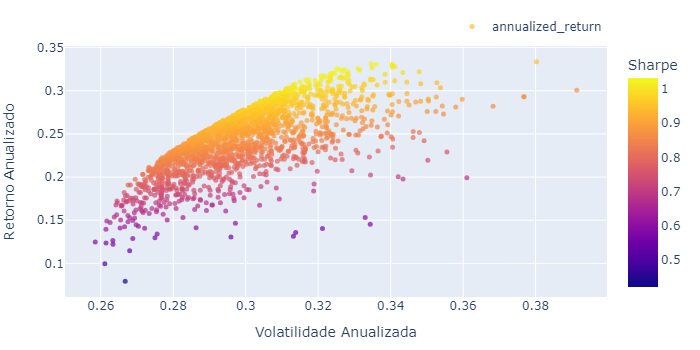

Como criar um Portfólio de Investimentos no vectorbt

VectorBT é uma biblioteca Python de código aberto para análise quantitativa e backtesting. O intuito da biblioteca é auxiliar na construção de trading algorítmico e na realização de backtesting de estratégias de investimento. Realizamos uma introdução a biblioteca conforme o post "Primeiros Passos com o vectorbt".

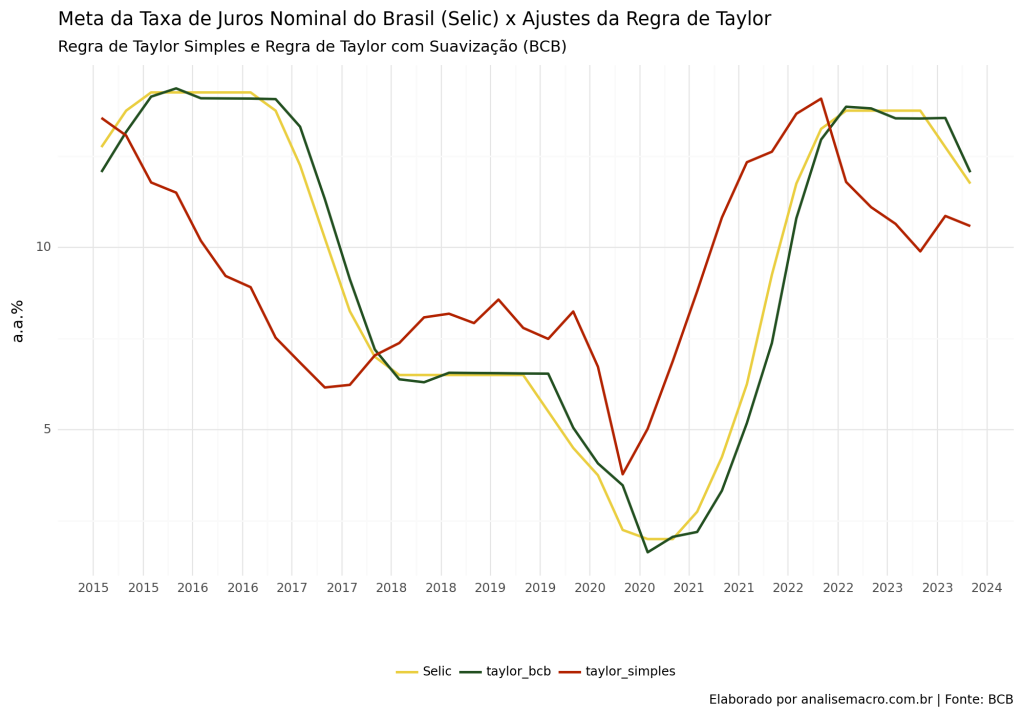

Criando uma Regra de Taylor para o Brasil usando o Python

O termo "Regra de Bolso" pode ser entendido como um regra prática, basicamente um método aproximado para fazer algo, baseado na experiência prática. A Regra de Taylor propõe-se a ser utilizada com este intuito, visando determinar a taxa de juros básica da economia, usando um subconjunto da informação necessária para uma regra ótima do instrumento de política monetária. Neste artigo, veremos como podemos criar a Regra de Taylor facilmente usando o Python, tomando como base dados da economia brasileira.

Primeiros Passos com o vectorbt

VectorBT é uma biblioteca Python de código aberto para análise quantitativa e backtesting. O intuito da biblioteca é auxiliar na construção de trading algortimico e na realização de backtesting de estratégias de investimento. Neste artigo realizaremos uma breve introdução da biblioteca.