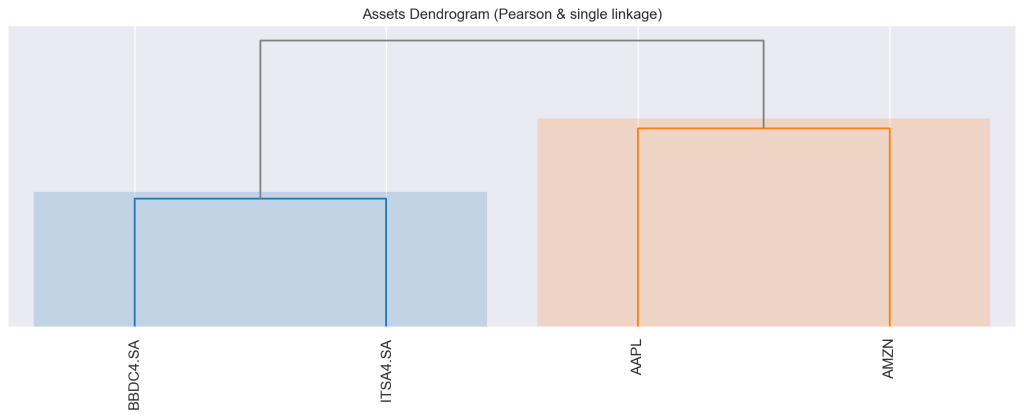

Otimização de Portfólio com Hierarchical Risk Parity (HRP)

Como melhorar o processo de alocação de peso em um portfólio de investimentos? Veremos como realizar a aplicação do Hierarchical Risk Parity (HRP) no Python.

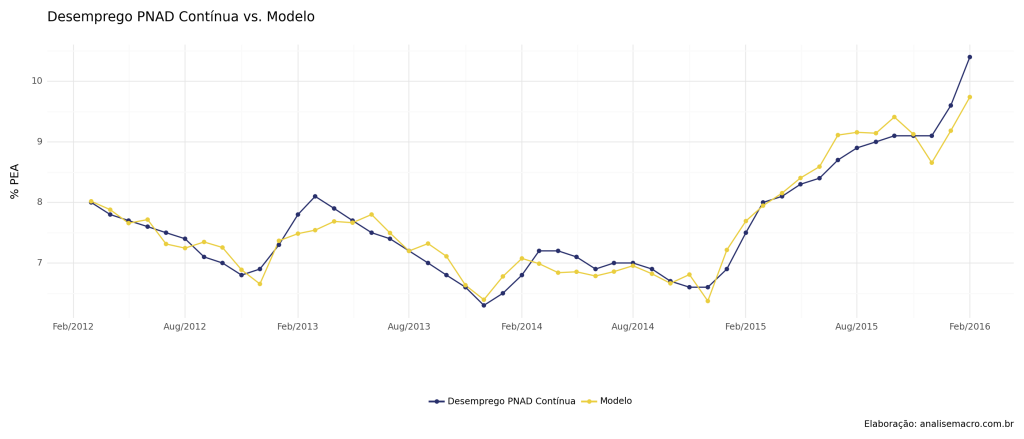

Taxa de Desemprego: PNAD Contínua vs. PME

Nosso objetivo neste exercício será estender a taxa de desemprego fornecida pela Pesquisa de Nacional por Amostra de Domicílios Contínua (PNAD Contínua) através daquela fornecida pela Pesquisa Mensal de Emprego (PME). Serão construídas duas séries: uma normal, outra dessazonalizada. Faremos todo o exercício utilizando o Python.

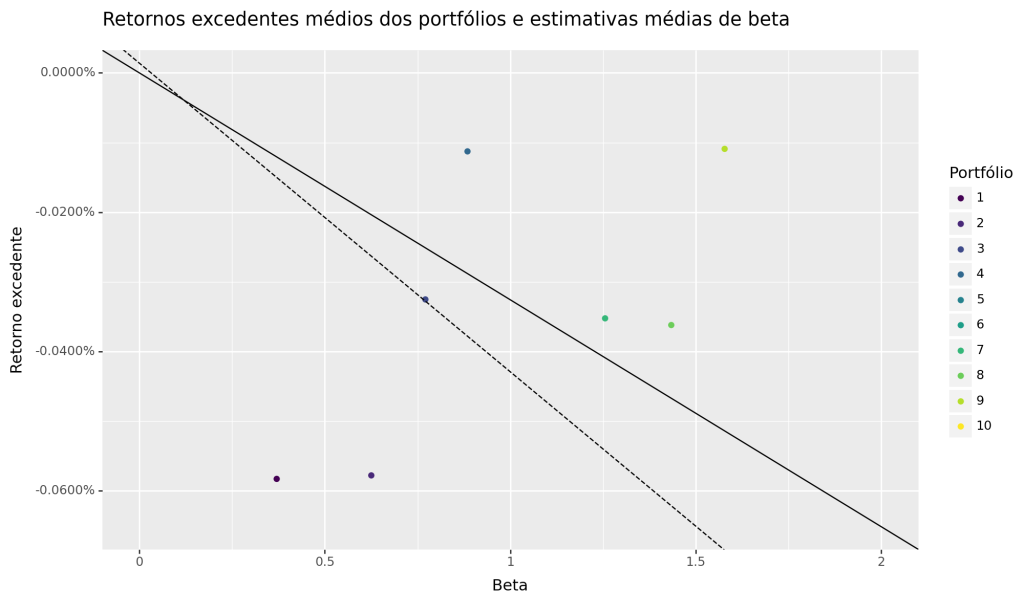

Análise de Betas do Mercado Acionário Brasileiro

Neste artigo, conduzimos uma análise exploratória dos Betas estimados das ações no mercado acionário brasileiro utilizando a linguagem de programação Python. Optamos por segmentar cada empresa de acordo com seu setor, com o objetivo de examinar as distribuições de seus riscos de mercado. Adicionalmente, elaboramos classificações de portfólio com base na alocação de betas elevados e baixos, a fim de avaliar a eficácia da estratégia proposta pelo Modelo de Precificação de Ativos de Capital (CAPM). Isso nos permitiu realizar um teste de excesso de retorno e traçar a Security Market Line como parte da avaliação da formulação proposta.

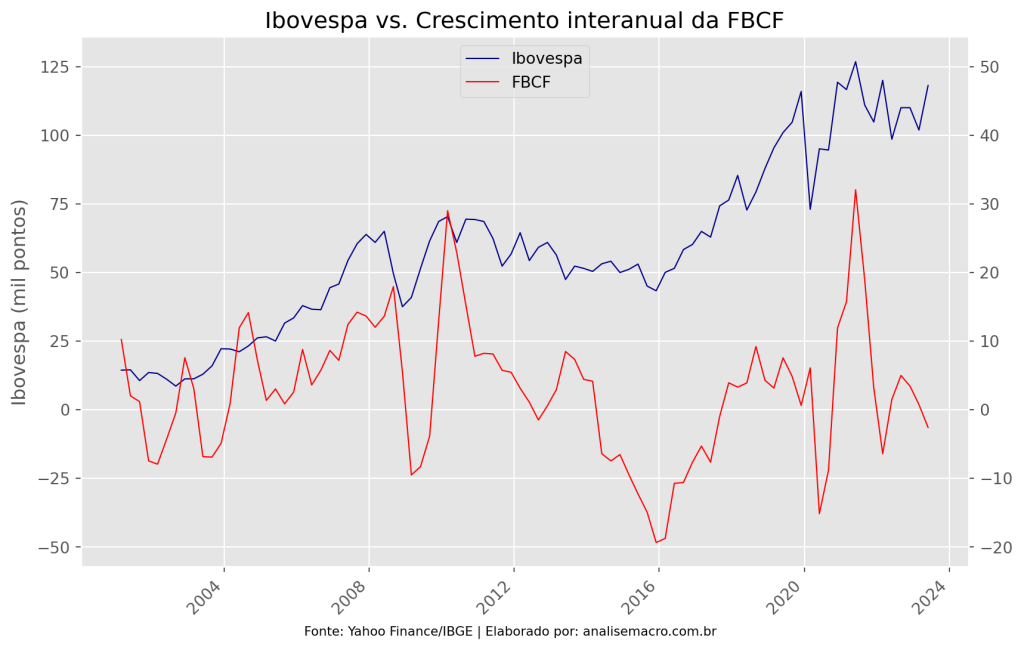

Ibovespa vs. Variação da Formação Bruta de Capital Fixo: há relação?

Verificamos a relação entre o Ibovespa e a variação interanual da Formação Bruta de Capital Fixo (FBCF) por meio do procedimento de Toda-Yamamoto usando o Python como ferramenta.

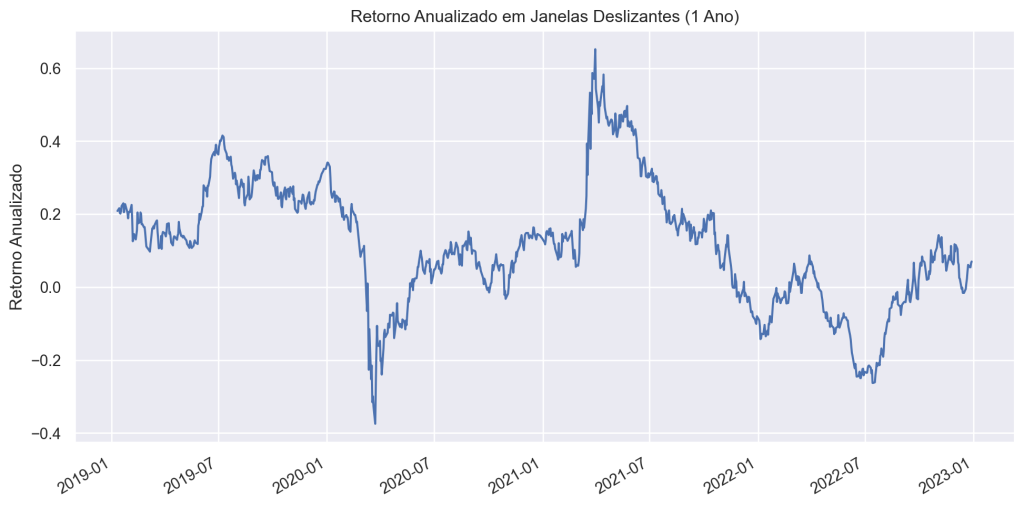

Medidas de retorno e risco de ativos individuais

Este artigo tem como objetivo fornecer uma visão abrangente sobre como calcular medidas de retorno e risco no contexto de investimentos e ações, utilizando a linguagem de programação Python como ferramenta. Ao longo deste guia, detalharemos passo a passo as diversas métricas amplamente empregadas no mercado financeiro para avaliar a performance de investimentos e a volatilidade de ativos.