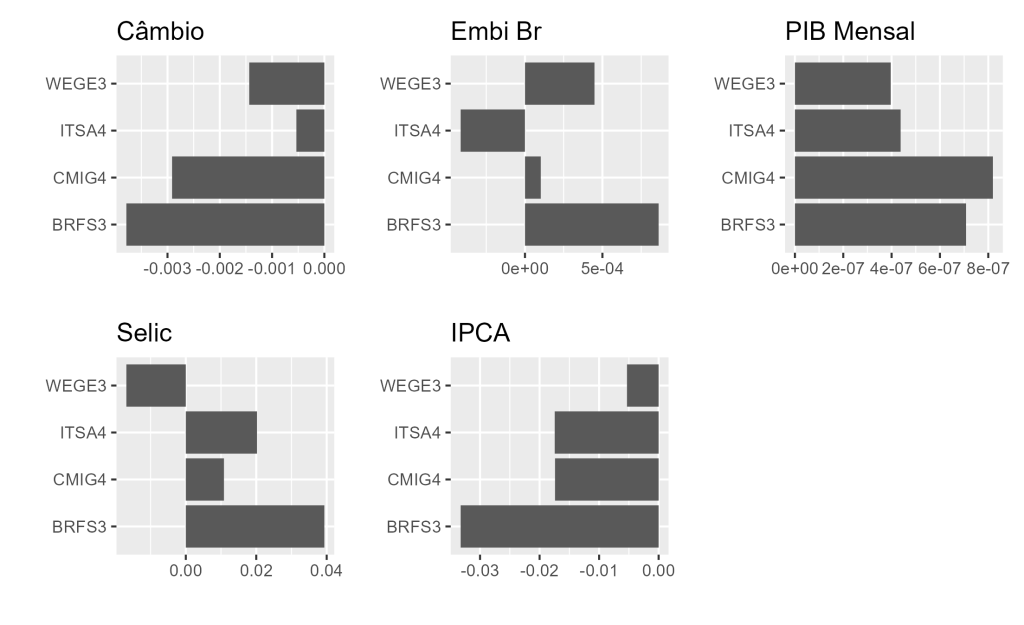

Modelo Multifatores Macroeconômicos

No post de hoje iremos vasculhar os fatores que representam mudanças inesperadas em variáveis macroeconômicas em retornos de ações. A ideia será denotar a mudança inesperada como o resíduo de variáveis macroeconômicas após a remoção de sua dependência dinâmica por meio do uso de um VAR e utilizar uma regressão linear para modelar a relação […]

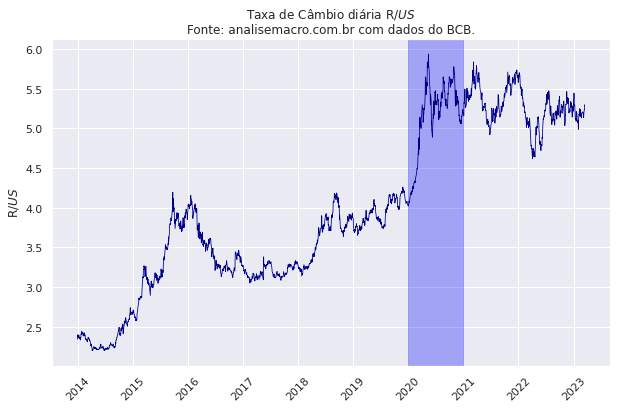

Estimando a Volatilidade do Câmbio no Python

No post de hoje investigamos a volatilidade do câmbio utilizando um Garch(1,1). Uma importante medida em finanças é o risco associado a um ativo e a volatilidade de ativos é talvez a medida de risco mais utilizada. Ainda que a volatilidade seja bem definida, ela não é diretamente observada na prática. Nós observamos os preços dos […]

Estacionariedade de Séries Temporais no Python

Neste tutorial apresentamos o conceito de estacionariedade de séries temporais, e como criar testes estatísticos usando o Python.

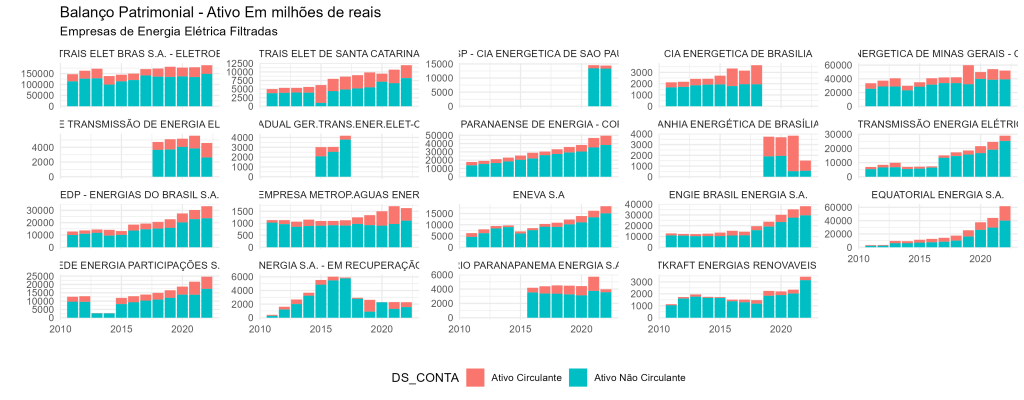

Analisando dados contábeis de empresas do setor de energia elétrica

O objetivo do post de hoje será mostrar como o R pode ser uma ferramenta útil na análise de dados contábeis, tomando como amostra no exemplo dados de empresas brasileiras de energia elétrica. Dados contábeis são informações financeiras que registram as transações de uma empresa. Esses dados incluem informações sobre receitas, despesas, ativos, passivos, patrimônio […]

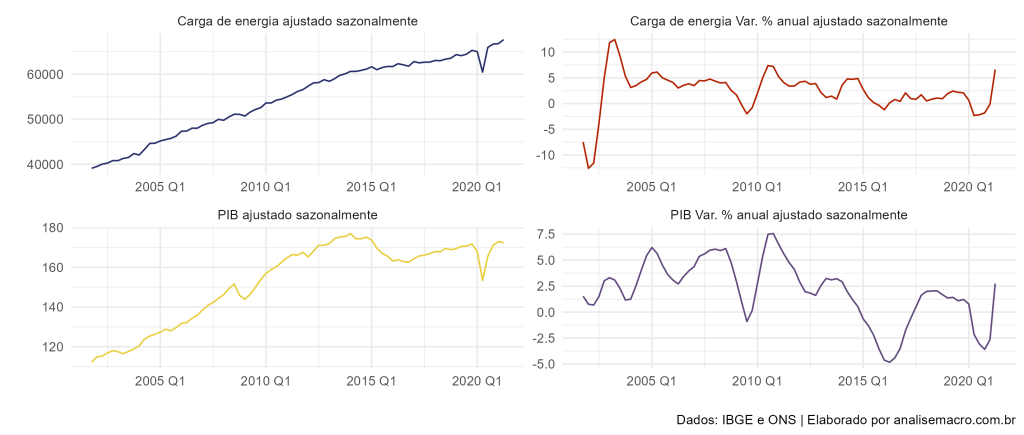

Consumo de Energia Elétrica e Crescimento do PIB

Qual a relação do consumo de energia e do crescimento econômico? É possível estabelecer que um maior consumo de energia significa maior crescimento da atividade econômica? Podemos utilizar os dados e modelos econométricos para verificar esta relação usando o R. Consumo de Energia e Crescimento Econômico O consumo de energia é um indicador do nível […]