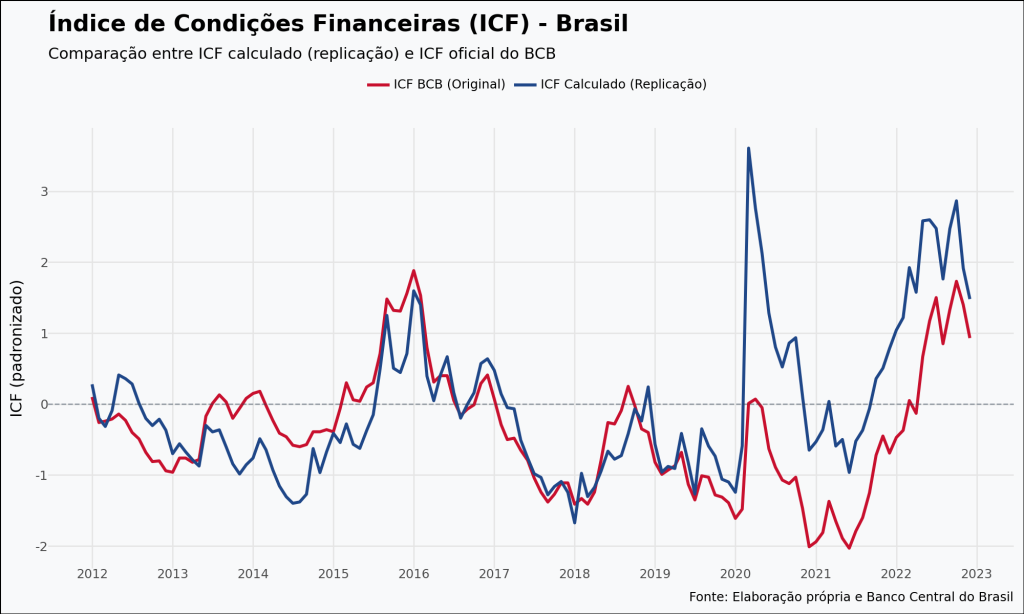

Construção e Análise do Índice de Condições Financeiras (ICF) com Python

Este exercício apresenta a replicação do Índice de Condições Financeiras (ICF) do Banco Central do Brasil utilizando a linguagem Python. O estudo detalha o ciclo completo de dados: coleta automatizada de variáveis locais e globais (via APIs do BCB, FRED e Yahoo Finance), tratamento estatístico (padronização e remoção de tendência) e modelagem via Análise de Componentes Principais (PCA). Os resultados validam a metodologia, gerando um indicador aderente à dinâmica histórica de aperto e afrouxamento financeiro da economia brasileira.

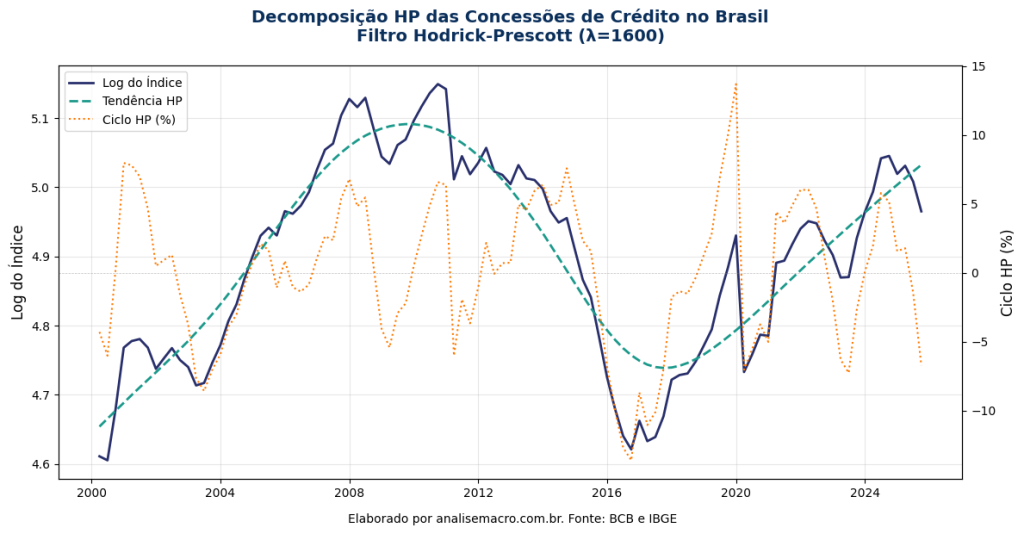

Como Medir o Ciclo das Concessões de Crédito usando Python

Este exercício apresenta uma análise quantitativa da relação entre o ciclo de concessões de crédito, a atividade econômica e a política monetária no Brasil. Utilizando a linguagem Python, o estudo aplica técnicas de decomposição de séries temporais (X13-ARIMA e Filtro HP) para isolar os componentes cíclicos dos dados. Os resultados da modelagem econométrica confirmam a pró ciclicidade do crédito em relação ao hiato do produto e sua sensibilidade às variações no hiato da taxa de juros real.

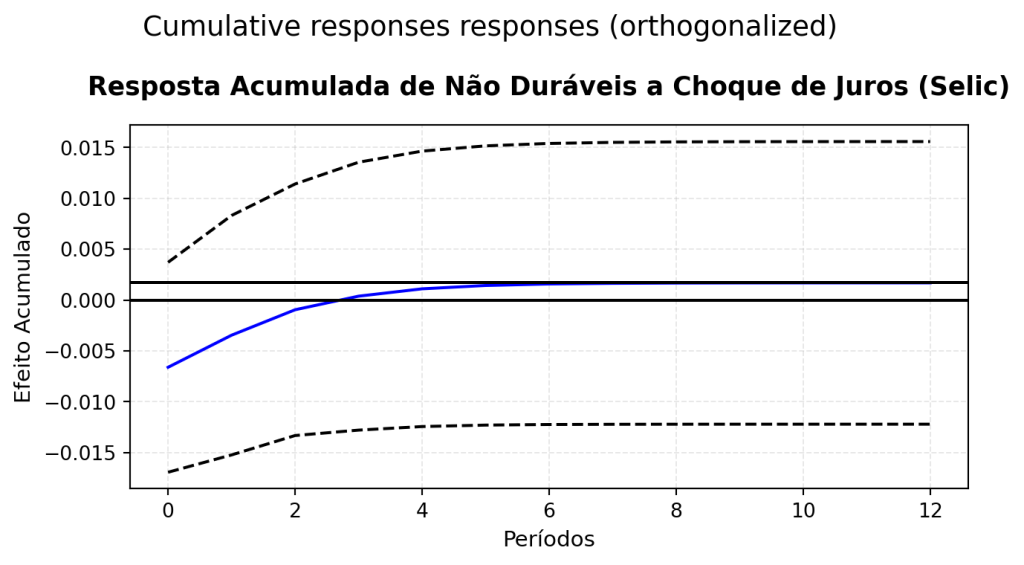

Choque de juros e renda em bens duráveis e não duráveis usando Python

Este artigo analisa a dinâmica do consumo no Brasil utilizando Python e modelos de Vetores Autorregressivos (VAR). Ao segregar bens duráveis e não duráveis, o estudo quantifica a sensibilidade a choques de juros e renda. Criamos todo o processo através do ciclo de dados: coleta, tratamento, análise de dados, modelagem e apresentação dos resultados, tudo automatizado usando a linguagem Python.

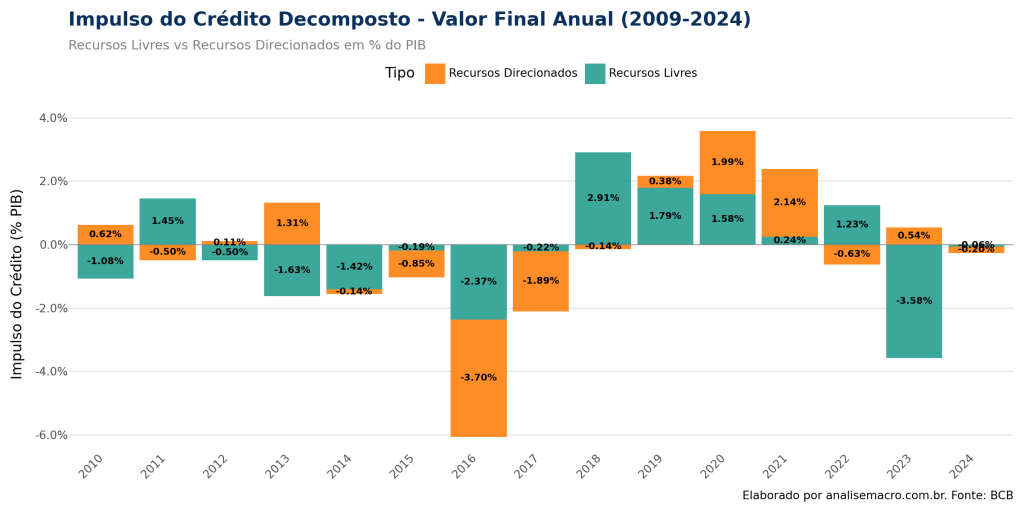

Decomposição do Impulso de Crédito no Brasil usando Python

Neste exercício, mostramos como o Python pode ser utilizado para calcular uma métrica central para a compreensão da dinâmica entre crédito e atividade econômica no Brasil, a partir de um ciclo completo e altamente reprodutível de coleta, tratamento e análise de dados.

Aplicando o Time Series Transformer para prever inflação (IPCA)

Neste exercício, exploramos a previsão de séries temporais utilizando o Temporal Fusion Transformer (TFT). O TFT é uma arquitetura de Deep Learning baseada em mecanismos de atenção, desenhada especificamente para lidar com múltiplas variáveis e horizontes de previsão longos, mantendo a interpretabilidade — uma característica frequentemente ausente em modelos de "caixa-preta".