TimeGPT e a previsão automática usando IA no Python

Historicamente, métodos estatísticos como ARIMA, ETS, MSTL, Theta e CES têm sido confiavelmente empregados em diversos domínios. Na última década, modelos de aprendizado de máquina como XGBoost e LightGBM ganharam popularidade. Agora, podemos entrar em uma nova fase na era da previsão: o uso da IA Generativa para a previsão de séries temporais. Neste exercício, demonstramos de forma introdutória o TimeGPT e criamos um exemplo usando o IPCA.

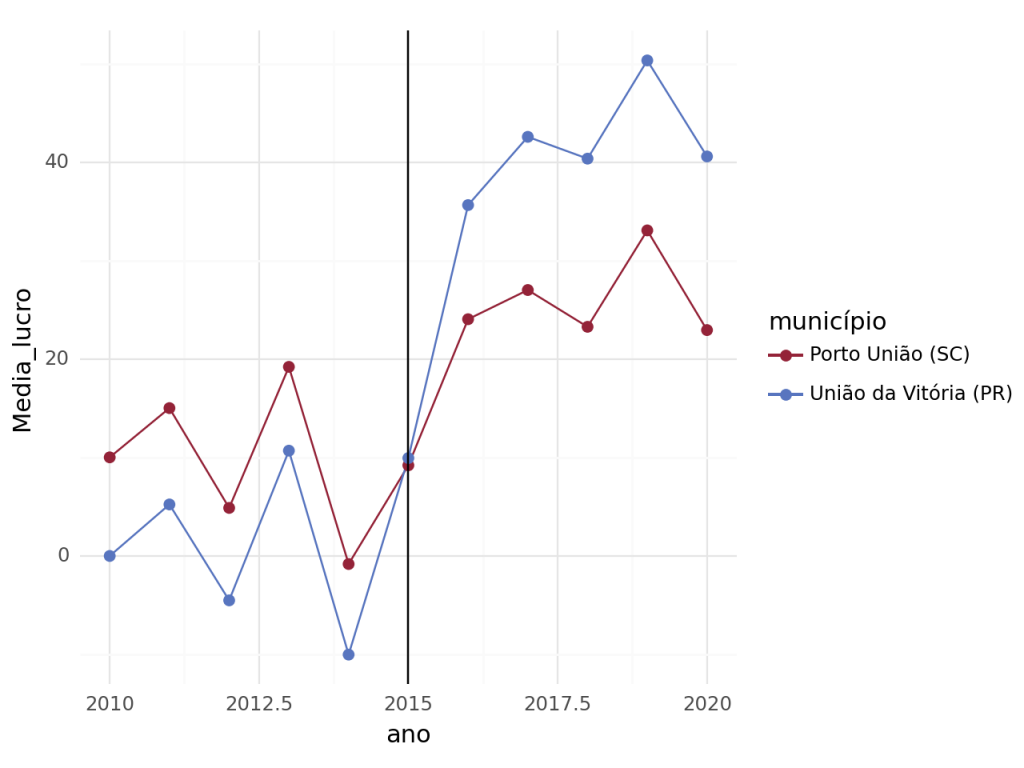

Estudo de Caso: Impacto na redução do ICMS

Como podemos avaliar o efeito de uma intervenção política ao longo do tempo? O método diferenças-em-diferenças surge como uma poderosa ferramenta para realizar essa análise em dados observacionais. Neste exercício, exploramos como aplicar esse método para avaliar o impacto da redução do ICMS usando Python. Através deste exemplo simples, demonstraremos como investigar o efeito causal de uma intervenção ao longo do tempo e visualizar seus resultados de forma clara.

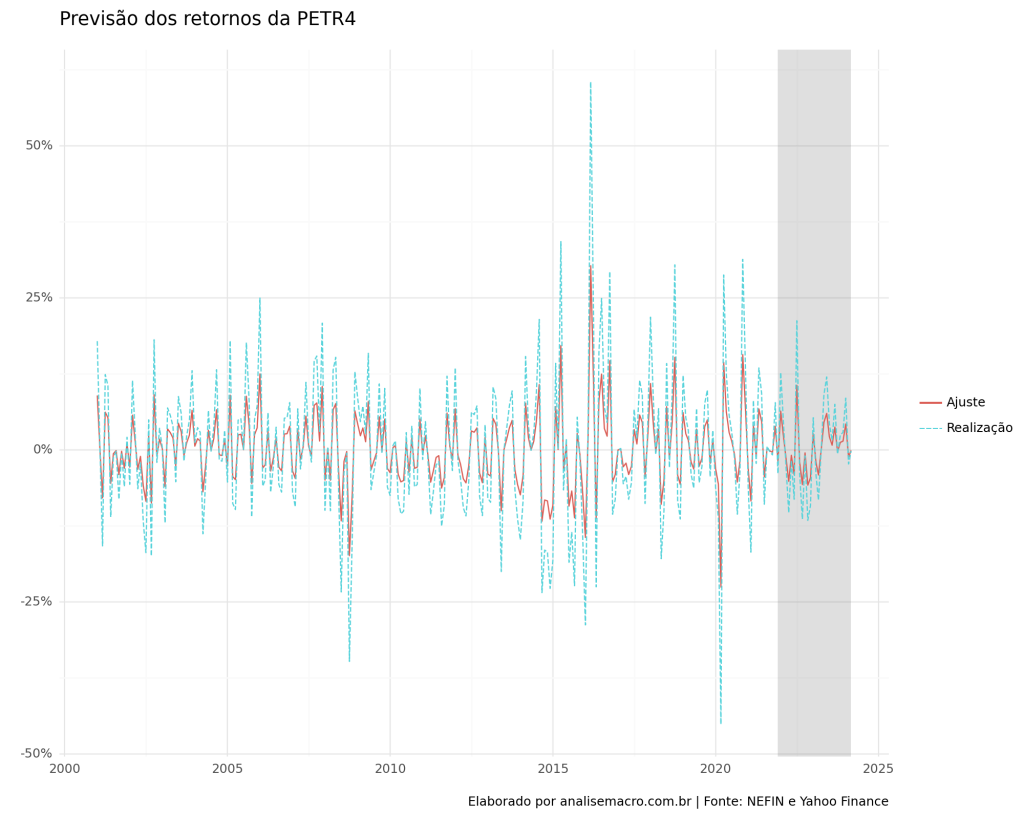

Previsão de retornos de ações com IA usando Python

Neste exercício, nosso objetivo é utilizar fatores de investimento como preditores para o retorno de uma ação, combinando-os com o uso da Regressão de Lasso para ajustar uma série de fatores de risco no Python. Este método nos permite explorar como diferentes variáveis influenciam os retornos das ações e como a Regressão de Lasso pode nos ajudar a selecionar os fatores mais relevantes, contribuindo para uma análise mais precisa. Todo o exercício é construído usando o Python como ferramenta.

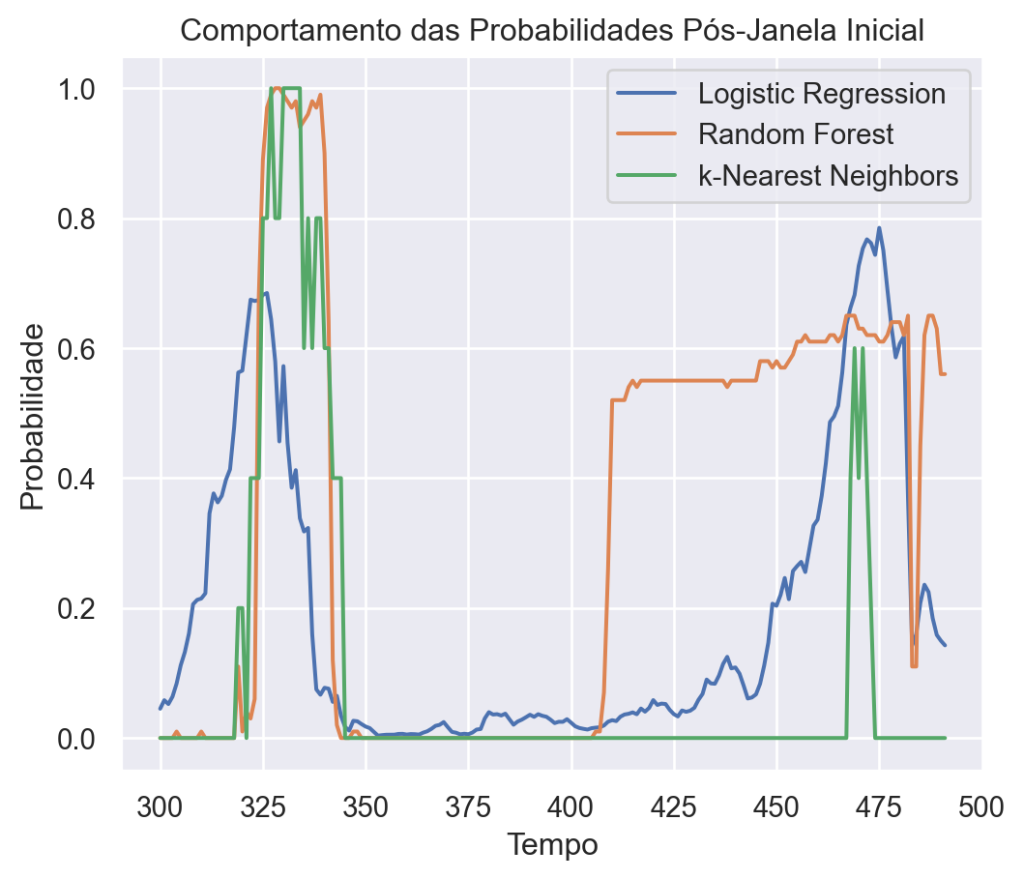

IA e Previsão Macroeconômica usando Python

A IA oferece métodos para compreender e prever variáveis agregadas da economia, como ciclos econômicos, decisões de políticas monetárias e previsões de diferentes indicadores econômicos. Utilizando algoritmos de Machine Learning os economistas podem analisar grandes volumes de dados econômicos para identificar padrões e tendências, fornecendo insights.

O Python torna o processo de análise e modelagem mais acessível e eficiente. Ao aplicar técnicas de IA na Macroeconomia, é possível melhorar nossa compreensão dos fenômenos econômicos e a precisão de nossas previsões, abrindo novas oportunidades para análise e tomada de decisões.

No presente exercício iremos mostrar o uso do IA Aprendizado de Máquina para realizar a previsão da probabilidade de recessão nos EUA, conforme três diferentes modelos de Machine Learning.

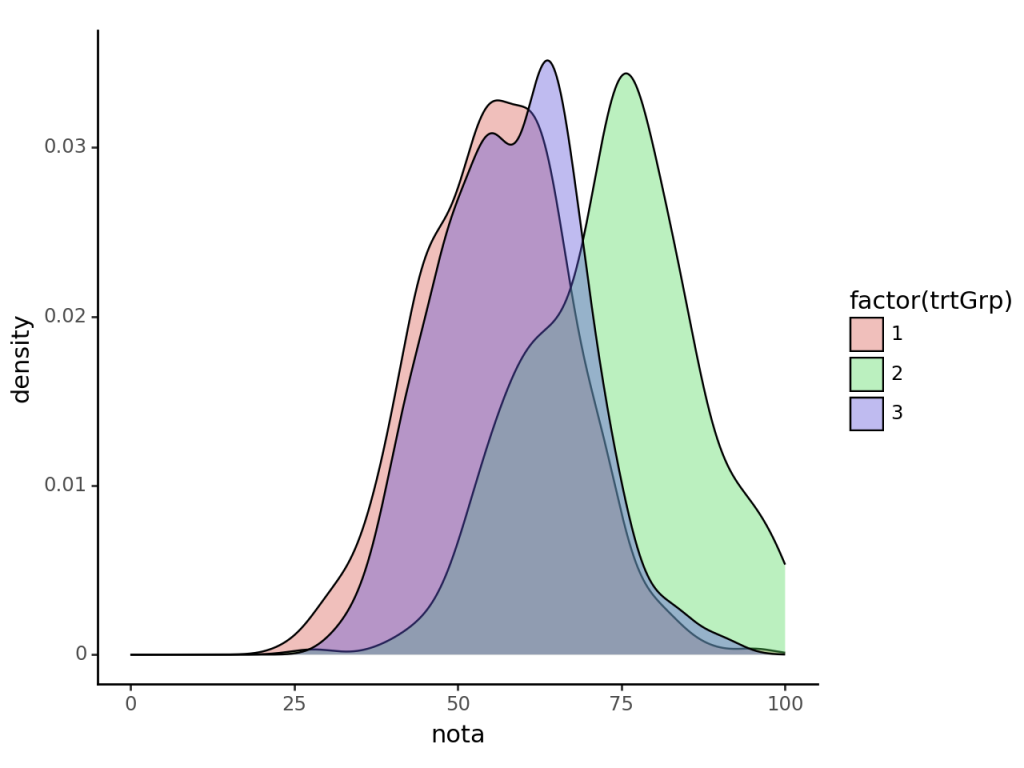

Replicando o experimento STAR para o Piauí

Uma agenda de pesquisa muito importante é a alocação de gastos com educação. Uma das perguntas clássicas nesta área é qual é o impacto de gastar dinheiro para financiar salas de aula menores no desempenho e nos resultados dos alunos? Por muito tempo, não havia consenso sobre essa questão. Isso porque são muitos fatores que […]