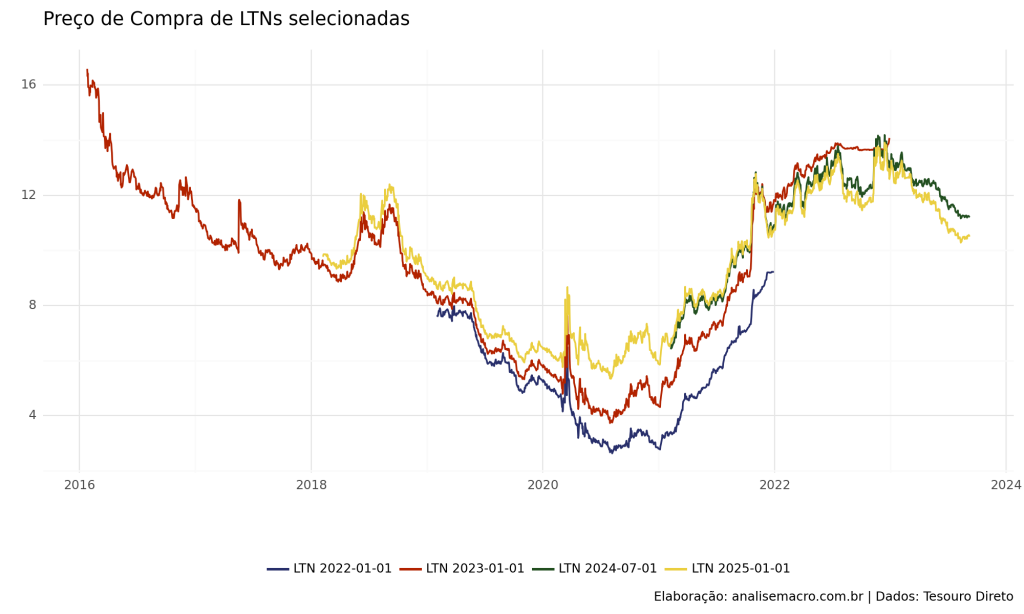

Mercado de Renda Fixa no Python

Realizamos neste artigo uma breve introdução ao mercado de renda fixa, elencando os principais termos e instrumentos. Também mostramos como criar uma análise, que envolve a coleta, tratamento e visualização de dados de títulos públicos usando o Python.

Bagging, Random Forests e Boosting

Nesse artigo, vamos ilustrar os métodos Bagging, Random Forests e Boosting usando árvores de decisão como blocos de construção para construir modelos de previsão mais poderosos.

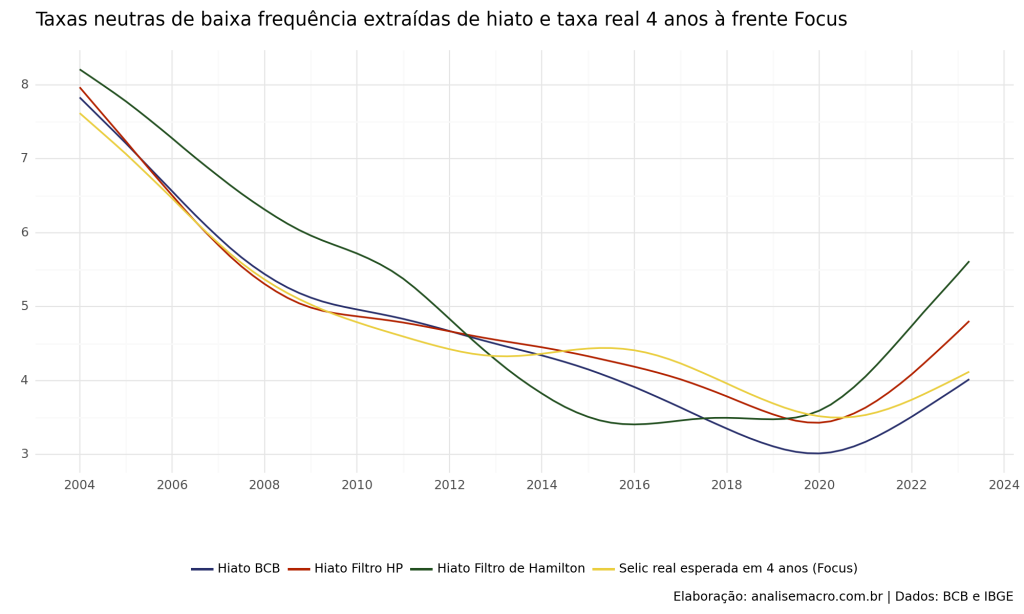

Estimando o juro neutro para o Brasil

A taxa de juros real neutra da economia é um elemento crucial na formulação da política monetária. No entanto, o uso da taxa de juros neutra na condução da política monetária enfrenta uma dificuldade inerente, pois se trata de uma variável não observável. Neste artigo, mostramos como criar estimativas para a Taxa de Juro Real Neutra de acordo com literaturas subjacentes utilizando o Python como ferramenta.

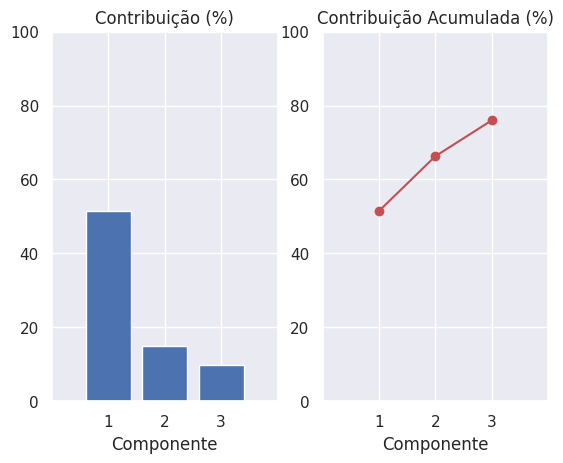

Como usar Principal Component Analysis para analisar ações

Como identificar os fatores significativos que influenciam a variabilidade nos retornos de ações individuais? Como comparar esses fatores ao selecionar empresas de setores distintos? Neste artigo, aplicamos a Análise de Componentes Principais para examinar ações nos setores de tecnologia e bancário, com o objetivo de identificar os fatores estatísticos relevantes.

Métodos de Reamostragem

Métodos de reamostragem são ferramentas indispensáveis na estatística moderna. Eles envolvem, basicamente, extrair de forma repetida amostras de um conjunto de treino de modo a reestimar o modelo de interesse em cada uma das amostras, obtendo assim informação adicional sobre o modelo ajustado. Vamos conhecer dois métodos úteis aplicáveis a dados de séries temporais de forma a auxiliar previsões: cross-validation e bootstrap.