Nesse artigo, vamos ilustrar os métodos Bagging, Random Forests e Boosting usando árvores de decisão como blocos de construção para construir modelos de previsão mais poderosos.

Bagging

A técnica de bootstrap que vimos anteriormente pode ser extremamente útil para o cálculo de desvio-padrão em situações onde isso pode não ser possível. Já aqui, vamos ver o emprego dessa técnica com o intuito de aumentar a performance de métodos de aprendizado como as àrvores de decisão.

Àrvores de decisão têm alta variância. Isso significa que se, por exemplo, dividirmos o conjunto de treino em duas partes e rodarmos nosso modelo em ambas, os resultados podem ser bastante diferentes.

Procedimentos com baixa variância, por outro lado, levariam a resultados similares nesse contexto.

Por exemplo, regressões lineares com  e

e  moderadamente grandes são modelos com baixa variância e, consequentemente, com resultados similares para diferentes conjuntos de dados.

moderadamente grandes são modelos com baixa variância e, consequentemente, com resultados similares para diferentes conjuntos de dados.

Nesse sentido, a técnica de Bootstrap aggregation ou simplesmente Bagging é um procedimento de propósito geral que possibilita justamente a redução de variância de diferentes métodos de aprendizado.

Vamos introduzir o método no contexto de arvores de decisão, mas o mesmo pode ser utilizado, como dito, em diferentes métodos de aprendizado.

Relembre que dado um conjunto de observações independentes,  , cada uma com variância

, cada uma com variância  , a variância da média

, a variância da média  será dada por

será dada por  .

.

Ou seja, calcular a média do conjunto de observações reduz a variância.

É imediato pensar que para reduzir a variância e, portanto, aumentar a acurácia da previsão de um determinado método estatístico de aprendizado basta pegarmos muitos conjuntos de treinamento da população, construir um modelo de previsão separado usando cada conjunto, definir e calcular a média das previsões resultantes.

Em outras palavras, nós calculamos  usando

usando  conjuntos de treino, calculamos a média deles de modo a obter um único modelo com baixa variância, dado por:

conjuntos de treino, calculamos a média deles de modo a obter um único modelo com baixa variância, dado por:

(1)

Isso, infelizmente, não é muito prático já que, em geral, não temos acesso a muitos conjuntos de treino. Assim, o que podemos fazer é aplicar a técnica de bootstrap, de modo a tomar diversas amostras do mesmo conjunto de treino. Assim, geraremos diferentes conjuntos de treino. A partir daí, podemos treinar nosso método no  conjunto de treino, de modo a obter

conjunto de treino, de modo a obter  , finalmente obtendo a média das previsões

, finalmente obtendo a média das previsões

(2)

o que chamamos de bagging.

Enquanto o método de bagging pode ser utilizado para aumentar a acurácia da previsão nos métodos de regressão, ele é particularmente útil para árvores de decisão.

Para aplicar o método à árvores de regressão, nós simplesmente construímos árvores de regressão usando conjuntos de treino construídos através da aplicação de bagging.

Como as árvores individuais não são podadas, elas crescem bastante, tendo assim alta variância e baixo viés.

Assim, construir a média dessas árvores irá reduzir a variância.

Até aqui, nós descrevemos o método de bagging no contexto de uma regressão, com um variável  quantitativa. Podemos estender o método para problemas de classificação através de diversas abordagem.

quantitativa. Podemos estender o método para problemas de classificação através de diversas abordagem.

A mais simples é pensar que para um dado conjunto de teste, podemos registrar a classe prevista por cada uma das árvores e tomamos uma votação majoritária: a previsão que mais ocorre entre as previsões.

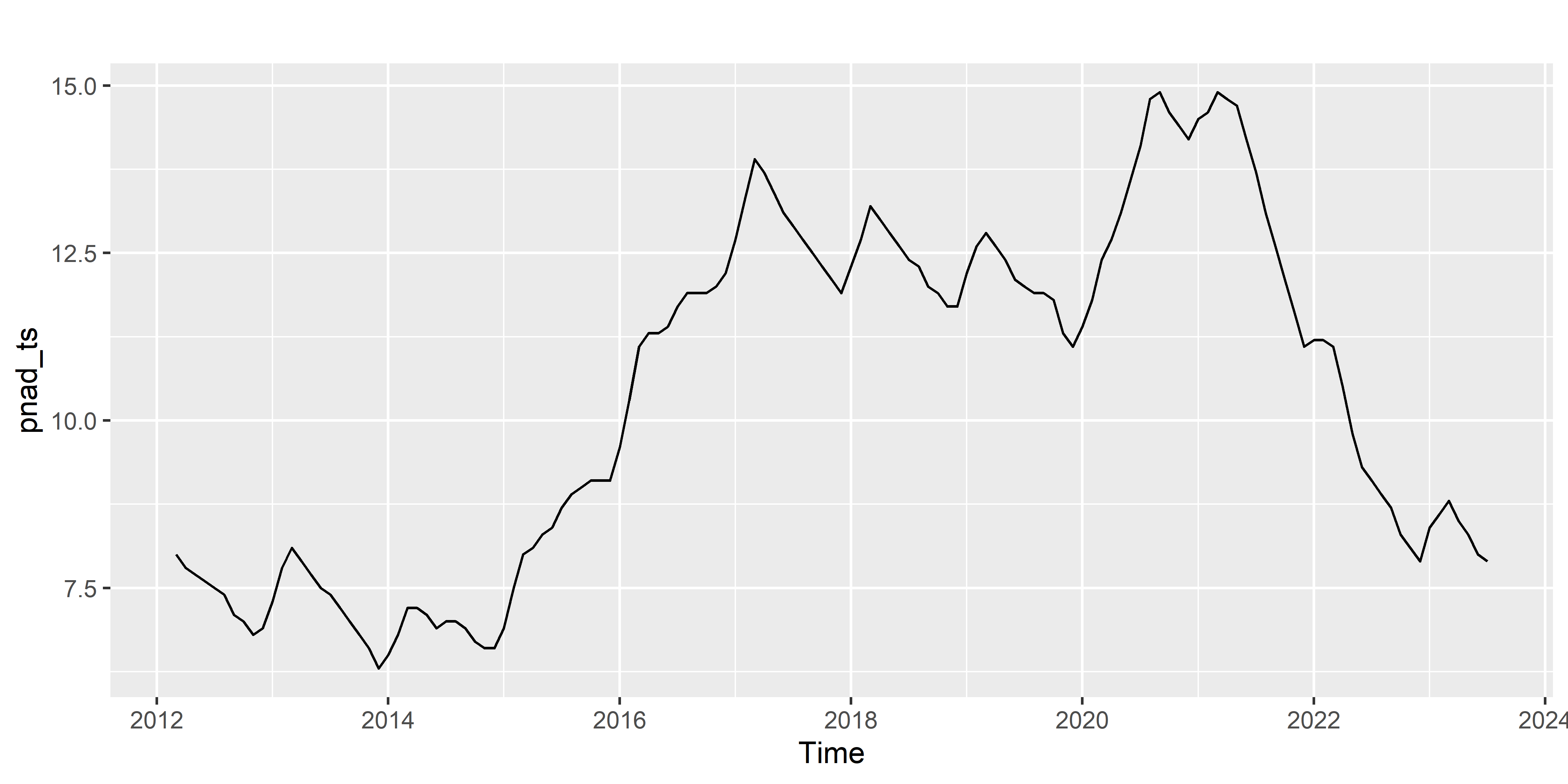

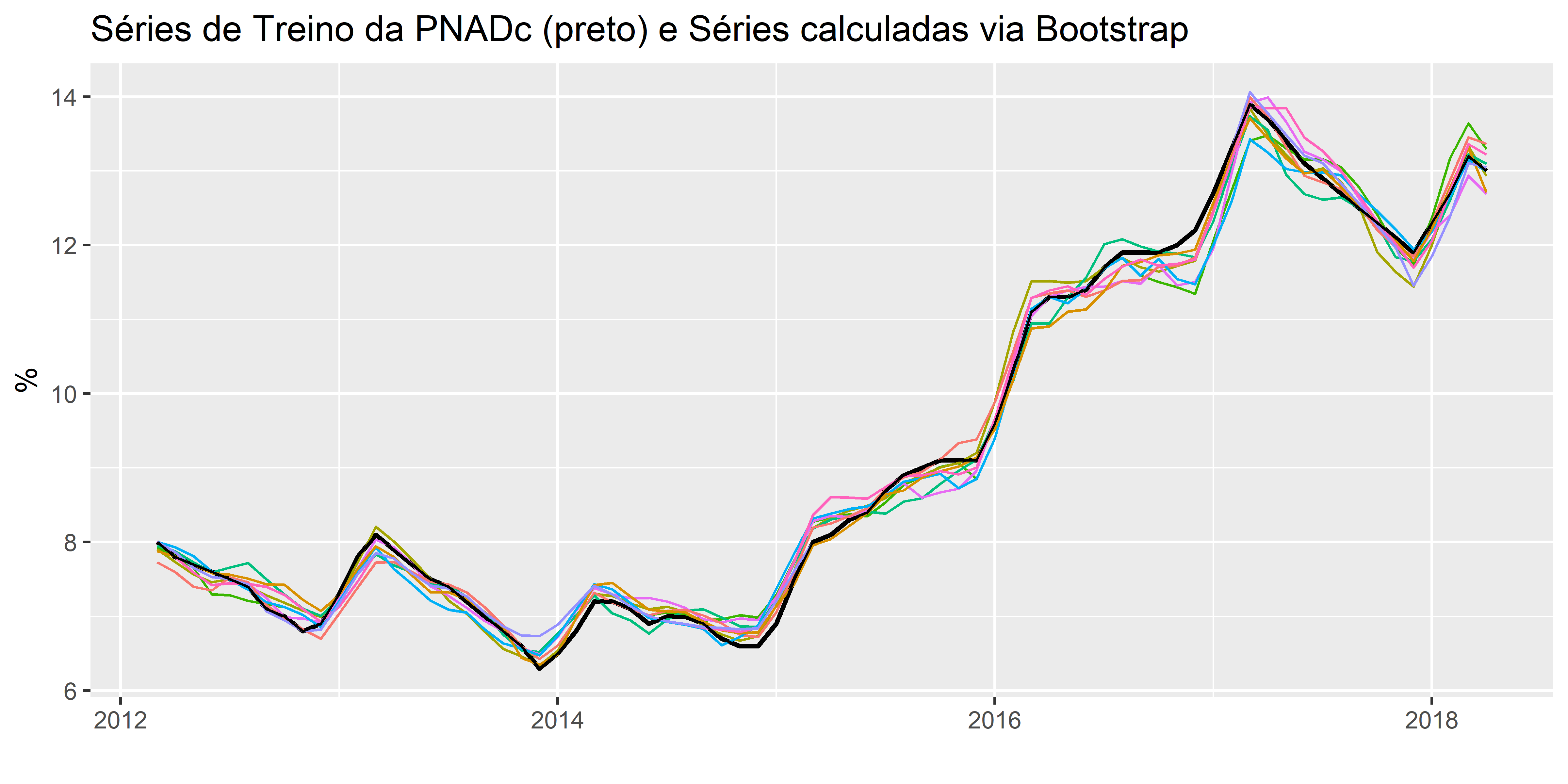

Como exemplo, podemos usar o Desemprego, medido pela PNADC.

Separamos os dados da PNADc em Treino e Teste, e usando o Bootstrap, temos as seguintes séries calculadas, em que na cor preto temos a série de treino e colorido as séries calculadas via Bootstrap:

E com o Auto ARIMA, para gerar as previsões dessas séries, obtemos as seguintes medidas de acurácia para a série original e a série Bagged.

Código

| ME | RMSE | MAE | MPE | MAPE | ACF1 | Theil’s U | |

|---|---|---|---|---|---|---|---|

| Test set | -0.652436 | 0.8046662 | 0.652436 | -5.478551 | 5.478551 | 0.8940103 | 2.925306 |

Código

| ME | RMSE | MAE | MPE | MAPE | ACF1 | Theil’s U | |

|---|---|---|---|---|---|---|---|

| Test set | -0.606604 | 0.6888099 | 0.606604 | -5.043842 | 5.043842 | 0.8024958 | 2.467657 |

Random Forest

O método de Random Forest oferece um aprimoramento sobre as arvores construídas pelo método de Bagging por meio de um pequeno ajuste aleatório.

Assim como no método de Bagging, nós construímos um número de árvores de decisão ao fazer o bootstrap do conjunto de treino.

Entretanto, ao construir essas árvores, a cada momento uma divisão na árvore é considerada, uma amostra aleatória de preditores  é escolhida dentro do conjunto completo de preditores A divisão pode, então, usar apenas um desses preditores.

é escolhida dentro do conjunto completo de preditores A divisão pode, então, usar apenas um desses preditores.

Uma nova amostra de preditores é escolhida a cada divisão, tipicamente  . Ou seja, ao construir a nossa floresta, a cada divisão na árvore, o algoritmo não considera o total de preditores disponíveis, mas apenas uma fração deles.

. Ou seja, ao construir a nossa floresta, a cada divisão na árvore, o algoritmo não considera o total de preditores disponíveis, mas apenas uma fração deles.

Esse ponto é uma sutileza do método, de modo a descorrelacionar as árvores geradas, considerando a cada divisão apenas um subconjunto dos preditores.

Como é possível notar, a principal diferença entre os métodos de bagging e random forest é a escolha do número de preditores . Se for igual a , temos o método de bagging.^[Um número baixo será útil quando tivermos preditores muito correlacionados.]

Boosting

Para terminar essa seção, vamos discutir a técnica de Boosting, outra técnica para melhorar a acurácia das previsões resultantes de uma árvore de decisão. Assim como o método de Bagging, ele também pode ser utilizado para diferentes métodos de aprendizado.

A técnica de Boosting é similar a de Bagging, com a exceção de que as árvores aqui crescem de forma sequencial: cada árvore cresce usando informação da árvore que cresceu anteriormente.

O Boosting não envolve aplicar bootstrap sobre o conjunto de treino, ao invés disso cada árvore é ajustada em uma versão modificada do data set original.

Assim como a técnica de Bagging, o método de Boosting envolve combinar um número grande de árvores. Entretanto, ao invés de ajustar uma única árvore sobre os dados, o método de boosting aprende devagar.

Dado um modelo corrente, ajusta-se uma árvore sobre os resíduos do modelo, ao invés da variável resposta Y. Feito isso, nós adicionamos a nova árvore à função de ajuste de modo a atualizar os resíduos.

Cada uma dessas árvores pode ser cada vez menor, com apenas alguns nós, determinado pelo parâmetro  no algoritmo.

no algoritmo.

Assim, ao ajustar árvores pequenas sobre os resíduos, nós vamos aprimorando  em áreas onde ela não performa tão bem.

em áreas onde ela não performa tão bem.

O parâmetro de encolhimento  reduz o processo ainda mais, permitindo diferentes formatos de árvores.

reduz o processo ainda mais, permitindo diferentes formatos de árvores.

Como é possível perceber, ao contrário do método de Bagging, o método de Boosting depende fortemente da forma que a árvore já foi construída.

Em resumo, o método de Boosting possui três parâmetros de ajuste:

1. O número de árvores ;

2. O parâmetro de encolhimento , que controla a taxa sobre a qual o método aprende, sendo tipicamente notado como 0.01 ou 0.001. Pequenos valores para dependem de vários altos para de modo a melhor performance;

3. O parâmetro de divisões em cada árvore, de modo a controlar a complexidade da amostra gerada.

Referências

James, Gareth; Witten, Daniela; Hastie, Trevor; Tibshirani, Robert. An Introduction to Statistical Learning with Applications in R. Second Edition. Springer

Quer aprender mais?

- Cadastre-se gratuitamente aqui no Boletim AM e receba toda terça-feira pela manhã nossa newsletter com um compilado dos nossos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas;

- Quer ter acesso aos códigos, vídeos e scripts de R/Python desse exercício? Vire membro do Clube AM aqui e tenha acesso à nossa Comunidade de Análise de Dados;

- Quer aprender a programar em R ou Python com Cursos Aplicados e diretos ao ponto em Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas? Veja nossos Cursos aqui.