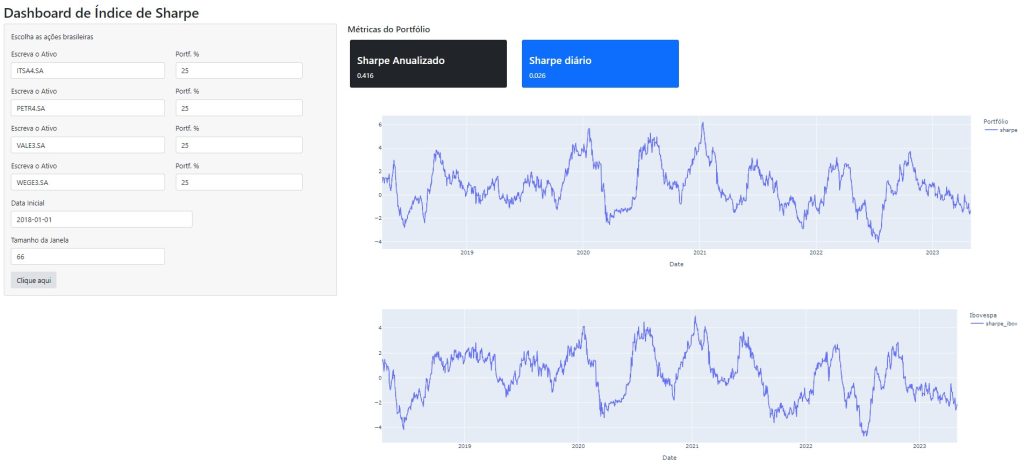

Criando um Dashboard de Índices de Sharpe no Python

Vamos continuar a série de postagens sobre como construir um Dashboard de métricas relacionadas a avaliação de ações e construção de um Portfolio de investimentos no Python. Trazemos nessa semana um componente importante para avaliação do risco: o cálculo do Índice de Sharpe.

O IBC-Br é um bom preditor do PIB?

Toda vez que a autoridade monetária divulga o seu Índice de Nível de Atividade do Banco Central (IBC-Br), a imprensa costuma dizer que o mesmo antecipa os resultados do PIB. Mas será que isso é verdade? É o que vamos verificar nesse exercício usando o Python.

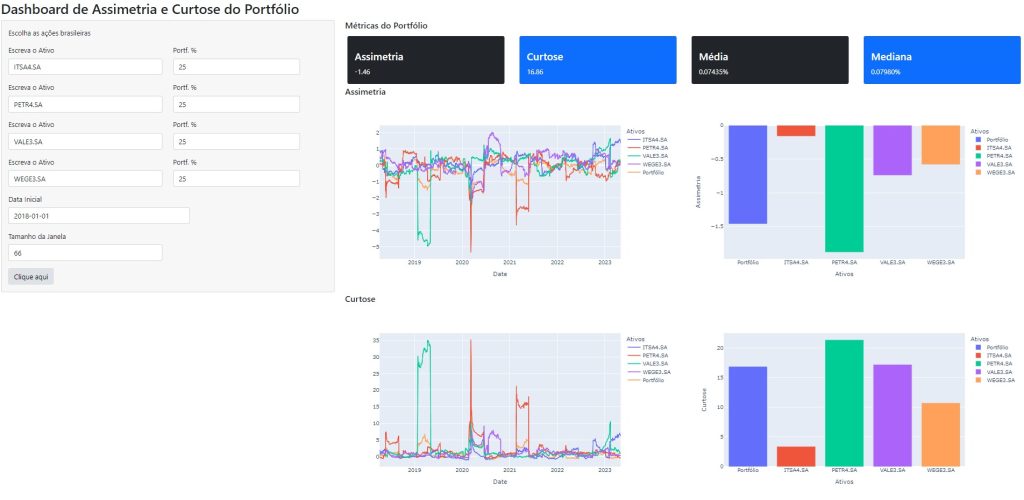

Dashboard de Análise de Assimetria e Curtose no Python

Vamos continuar a série de postagens sobre como construir um Dashboard de métricas relacionadas a avaliação de ações e construção de um Portfolio de investimentos no Python. Trazemos nessa semana um componente importante para avaliação do risco: o cálculo da Assimetria e Curtose.

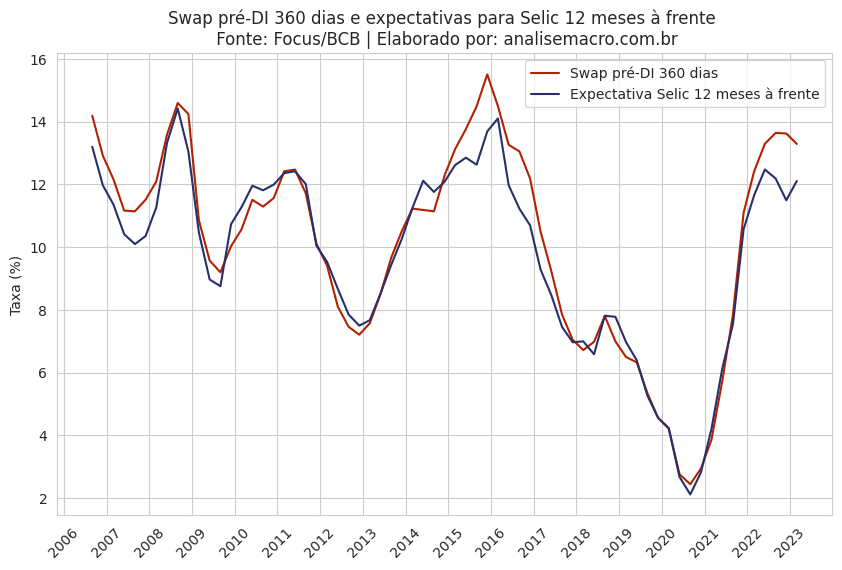

Prêmio do Swap pré-DI 360 no Python

No post de hoje, continuamos com a série de postagens envolvendo exercícios de Macroeconometria no Python, investigando dessa vez a relação entre o Swap pré-DI 360 dias e a Expectativas da Selic de acordo com o Focus. Estimamos ao fim, por meio de um 2SLS com instrumentos o Prêmio.

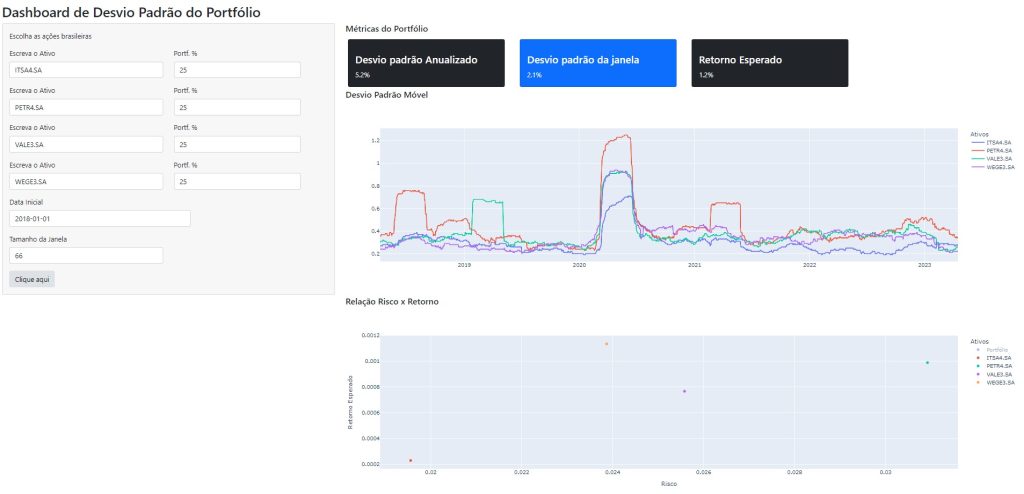

Construindo um Dashboard de medidas de Desvio-Padrão no Python

Neste artigo percorremos o ciclo de análise de dados de ponta a ponta, visando resolver um problema de assimetria de informação no mercado de combustíveis. Mostramos uma visão geral sobre o processo de análise de dados no dia a dia de trabalho, dando ênfase na linha de raciocínio por trás de cada etapa e ressaltando ferramentas e alternativas que podem ser utilizadas.