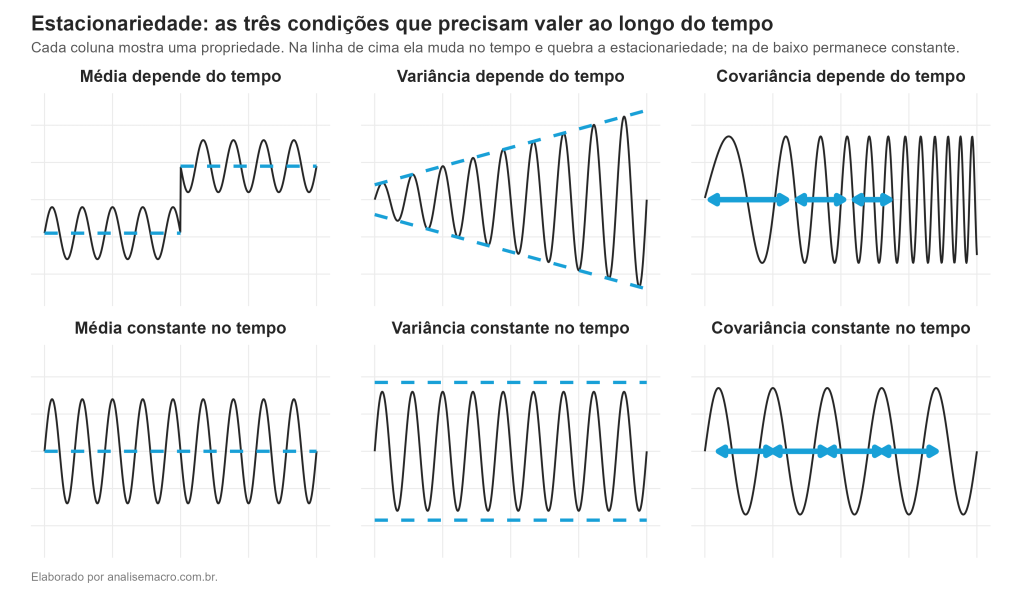

Estacionariedade de séries temporais: Guia Completo

Uma série é estacionária quando média, variância e covariância não mudam ao longo do tempo. Este guia explica o conceito do começo (processo estocástico, componentes, ruído branco e passeio aleatório) e ensina a testar a estacionariedade com ADF e KPSS. No fim, aplica os testes a inflação, juros e câmbio e mostra como ler cada resultado.

Construindo uma análise exploratória envolvendo funções de autocorrelação

Neste artigo, vamos apresentar o conceito de autocorrelação na estatística, avaliar sua aplicabilidade no mundo real, verificar como estimar e interpretar e, por fim, vamos ver como aplicar a análise de autocorrelação com dados macro-financeiros do Brasil, usando as linguagens de programação R e Python.

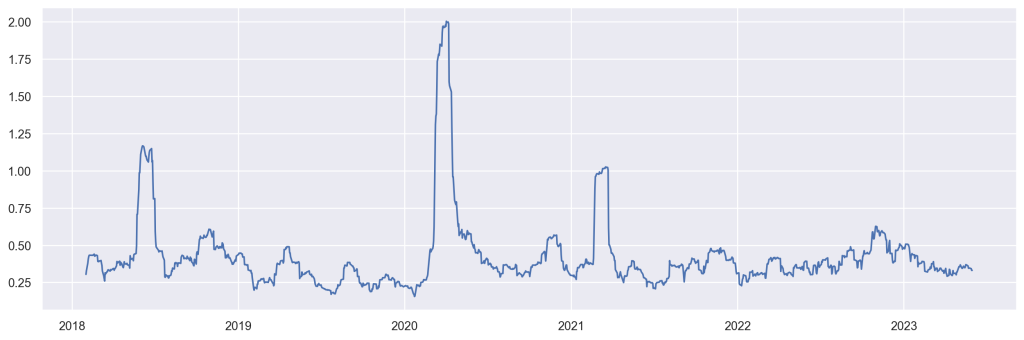

Volatilidade de Ativos e Modelos de Volatilidade

Uma importante medida em finanças é o risco associado a um ativo e a volatilidade de ativos é talvez a medida de risco mais utilizada. Há, entretanto, diversas medidas de volatilidade. Portanto, no post de hoje, iremos verificar as características da volatilidade, os principais modelos e a possibilidade de estimação usando o R e o Python.

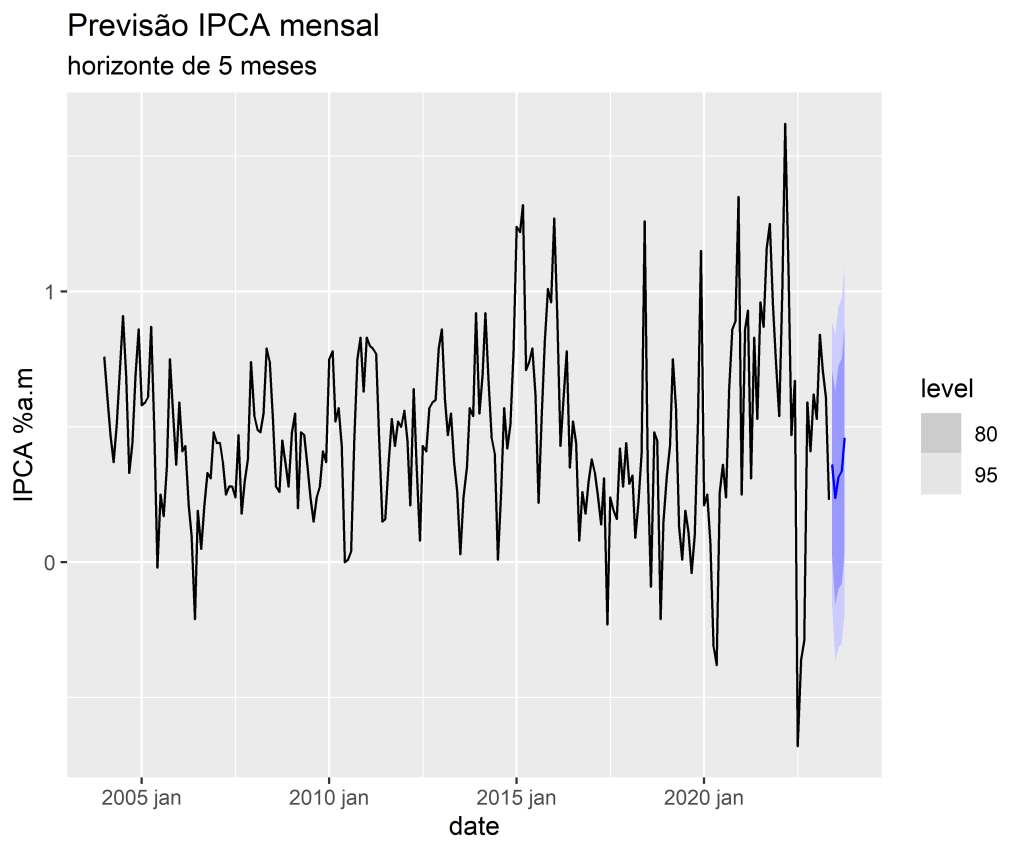

Introdução à Estratégias de Previsão Macroeconométrica [Aplicações em R e Python]

Neste post, vamos explicar um pouco sobre o conceito de previsão e mostrar exemplo de variáveis que podem ser preditas usando o R e o Python.

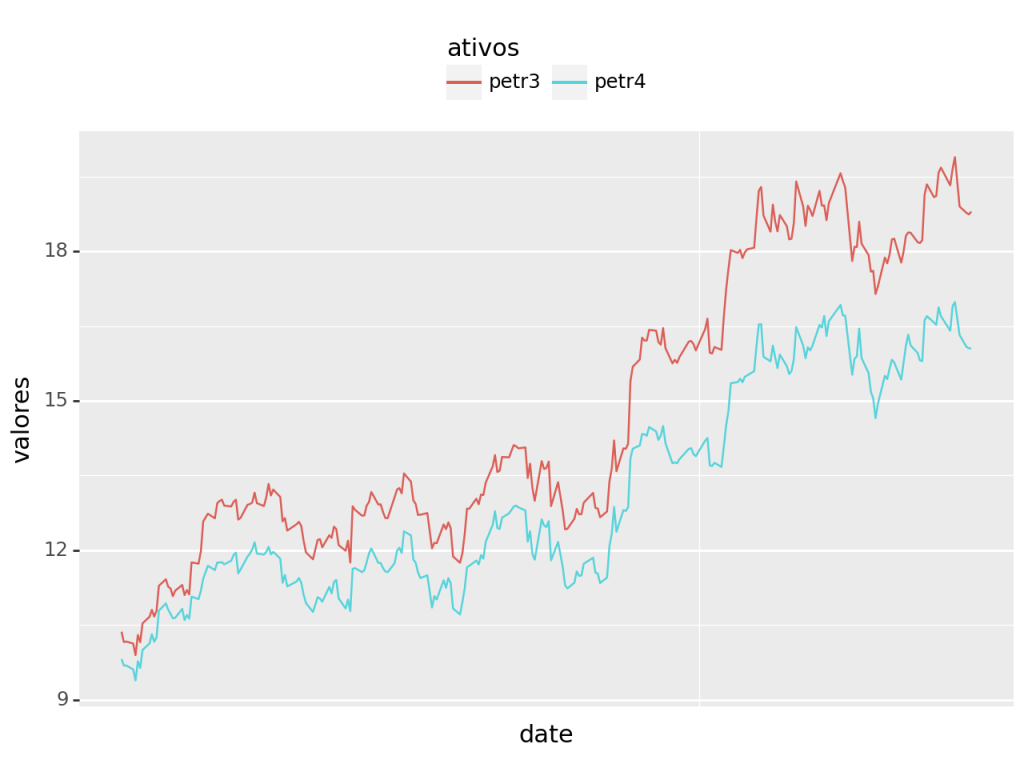

Modelos Multivariados aplicados a séries temporais (Cointegração)

No post de hoje, vamos abordar os modelos lineares multivariados, apresentando conceitos importantes por meio de simulações e gráficos criados por meio das linguagens R e Python. Nosso objetivo é proporcionar uma compreensão clara e acessível desses modelos, de modo que seja fácil de entender e acompanhar. Nesta parte, apresentamos o modelo VECM.