Análise de dados com a Linguagem R: Segurança no Rio de Janeiro

Neste post, criamos um tutorial prático que guia você através do ciclo completo de análise de dados, desde a coleta e tratamento até a visualização e comunicação de resultados. Utilizando a linguagem R, o ecossistema tidyverse e a ferramenta de publicação Quarto, analisamos a base de dados de criminalidade do Instituto de Segurança Pública (ISP) do Rio de Janeiro.

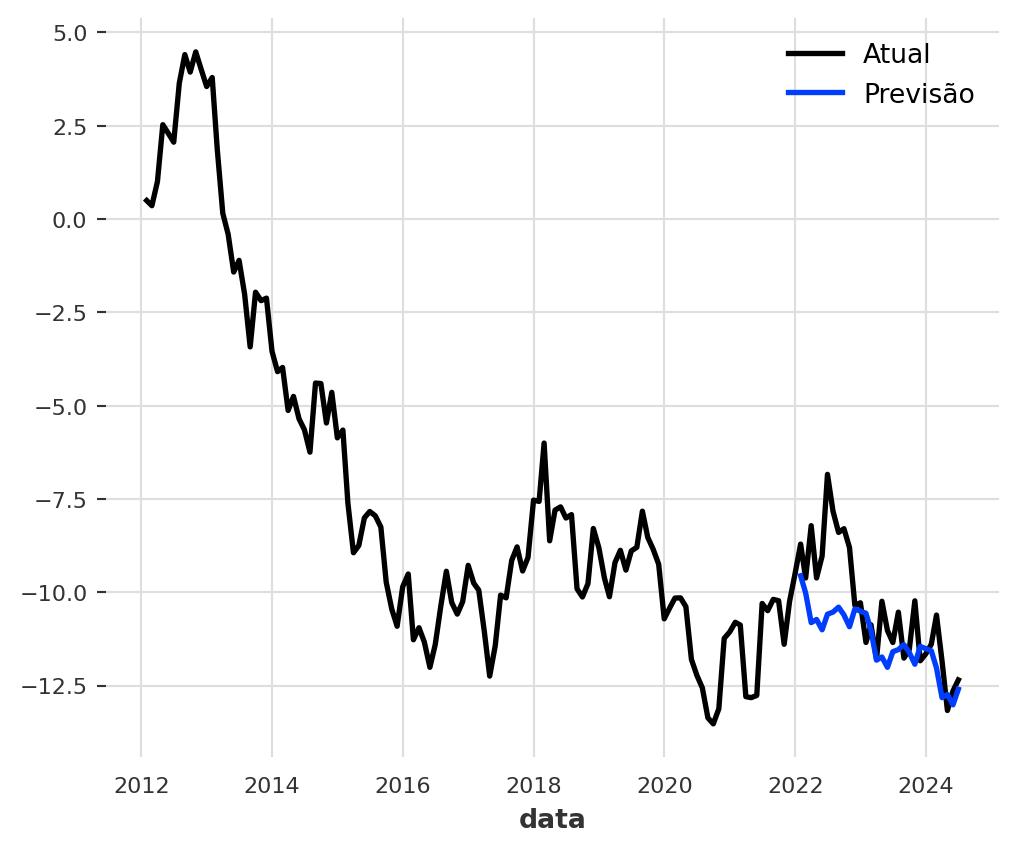

Criando seu primeiro Transformer para previsão de séries econômicas

Este tutorial mostra como construir e avaliar um modelo Transformer para prever a Dívida Bruta do Governo Geral (DBGG) do Brasil. Utilizando a biblioteca darts, exploramos desde a coleta dos dados via API do Banco Central até a comparação com modelos clássicos, como ETS e Theta.

Transformers para Análise de Séries Temporais

Neste tutorial, mostramos passo a passo como aplicar dados de séries temporais em modelos baseados na arquitetura Transformer, utilizando a biblioteca Darts no Python. Você aprenderá como transformar dados temporais em um formato compatível, ajustar o modelo e gerar previsões. Uma introdução prática e didática à união entre Deep Learning e análise de séries temporais.

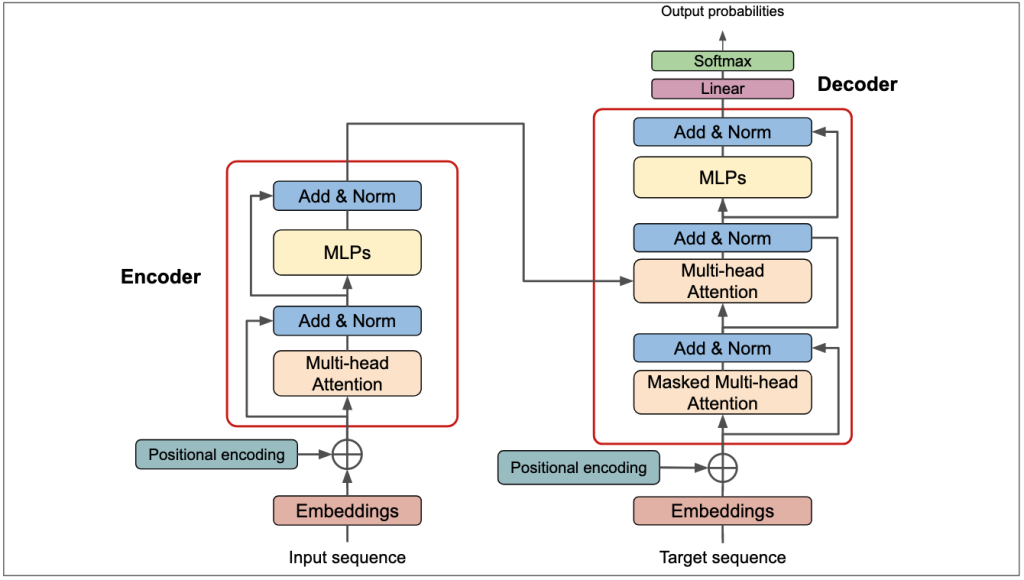

O que é e como funciona a Arquitetura Transformer

Nesse tutorial ensinamos como é o funcionamento da arquitetura Transformer.

Criando operações SQL com IA Generativa no R com querychat

No universo da análise de dados, a velocidade para obter respostas é um diferencial competitivo. Frequentemente, uma simples pergunta de negócio — “Qual foi nosso produto mais vendido no último trimestre na região Nordeste?” — inicia um processo que envolve abrir o RStudio, escrever código dplyr ou SQL, executar e, finalmente, obter a resposta. E se pudéssemos simplesmente perguntar isso aos nossos dados em português, diretamente no nosso dashboard Shiny?