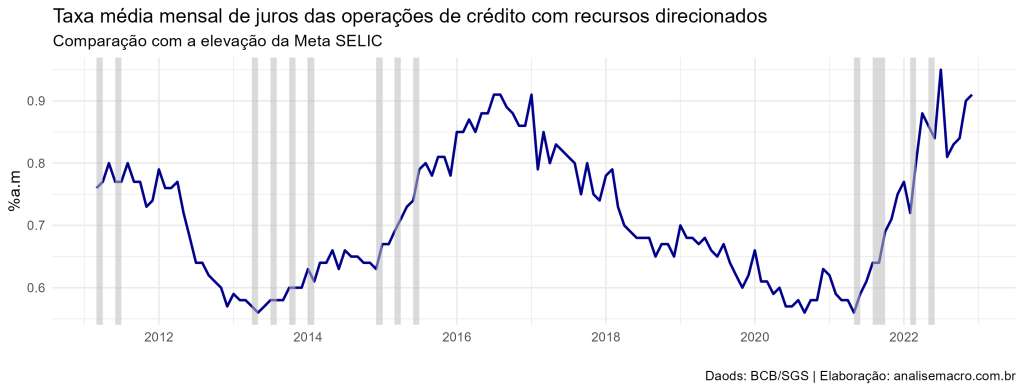

Efeito da Taxa de Juros sobre o crédito direcionado

O crédito direcionado é uma modalidade de crédito em que os recursos são destinados a setores específicos da economia, e o seu custo é afetado por alterações da Taxa Selic. No post de hoje, vamos verificar essa relação usando o R. Crédito Direcionado O crédito direcionado é uma modalidade de crédito em que os recursos […]

Introdução a modelos de Séries Temporais no R

Quais modelos podem ser utilizados para a previsão de séries temporais? No post, vemos a porta de entrada para compreender esse assunto, compreendendo a regressão linear de séries temporais e o alisamento exponencial. Séries temporais são dados que são coletados ao longo do tempo, geralmente em intervalos regulares, e incluem informações sobre como esses dados […]

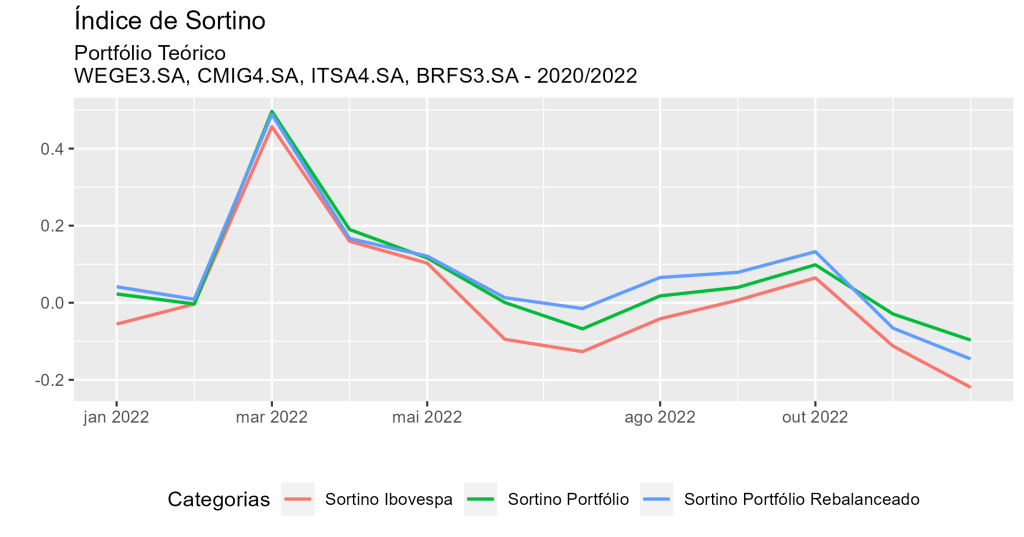

Criando o Índice de Sortino no R

O Índice de Sortino é uma medida que visa avaliar o retorno ajustado ao risco de um investimento, sendo uma variação do Índice de Sharpe. No post de hoje, vemos como é possível analisar o indicador usando como exemplo um portfólio teórico no R. O Sortino Ratio é uma variação do Sharpe Ratio. Ele mede […]

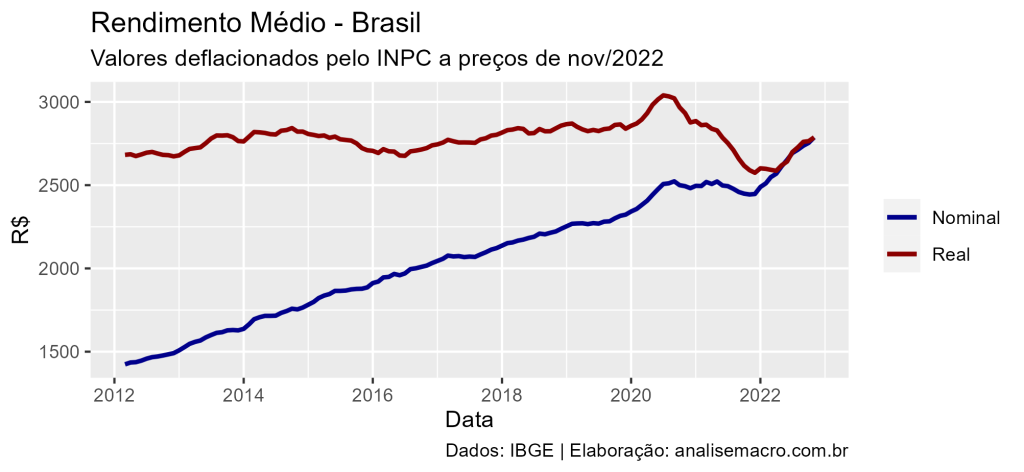

Deflacionando dados no R e no Python

Uma nota de R$ 100 não se compra a mesma quantidade de bens hoje do que era possível há 20 anos e isso constitui um problema econômico básico, motivo pelo qual devemos deflacionar valores monetários para poder compará-los no tempo. No post de hoje, mostramos como é possível realizar o deflacionamento de valores usando o […]

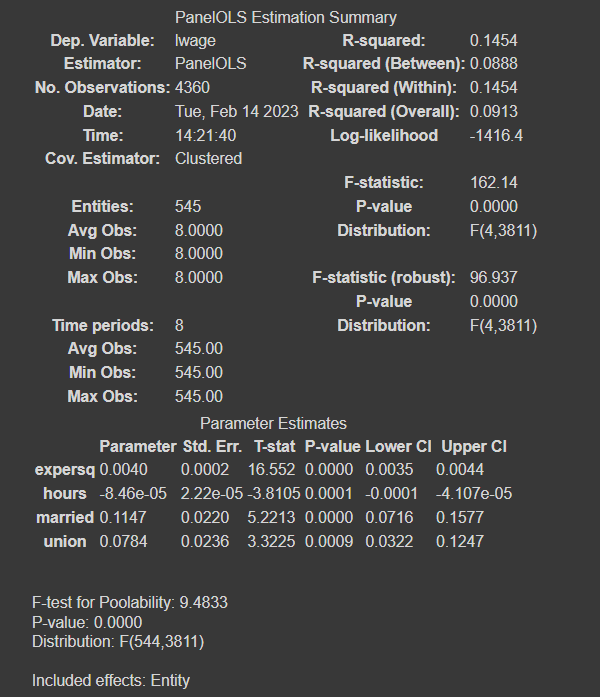

Aplicação de regressão com dados em painel no Python

A regressão de dados em painel é uma técnica estatística usada para analisar dados longitudinais, ou seja, dados coletados ao longo do tempo de uma mesma unidade de análise, como empresas, indivíduos ou países. Essa técnica é muito útil para modelar a relação entre variáveis dependentes e independentes, controlando o efeito de outras variáveis que […]