Quais modelos podem ser utilizados para a previsão de séries temporais? No post, vemos a porta de entrada para compreender esse assunto, compreendendo a regressão linear de séries temporais e o alisamento exponencial.

Séries temporais são dados que são coletados ao longo do tempo, geralmente em intervalos regulares, e incluem informações sobre como esses dados mudam ao longo do tempo. Existem diversos tipos de modelos que tratam do uso desses tipos dados, veremos alguns deles a seguir.

Regressão Linear de Séries Temporais

A regressão linear de séries temporais é uma abordagem estatística que permite modelar a relação entre uma variável dependente e uma ou mais variáveis independentes, utilizando equações lineares. Essa técnica é particularmente útil quando se deseja prever valores futuros da série temporal com base em valores passados.

Regressão Linear Simples

No caso mais simples, o modelo de regressão permite uma relação linear entre a variável de previsão y e uma única variável preditora x.

Os coeficientes  e

e  denotam a interceptação e a inclinação da linha, respectivamente. A interceptação representa o valor previsto de y quando x = 0. A inclinação

denotam a interceptação e a inclinação da linha, respectivamente. A interceptação representa o valor previsto de y quando x = 0. A inclinação  representa a mudança média prevista em y resultado de um aumento de uma unidade em x.

representa a mudança média prevista em y resultado de um aumento de uma unidade em x.

Podemos pensar que cada observação de  consiste na parte sistemática ou explicada pelo modelo

consiste na parte sistemática ou explicada pelo modelo  e um termo de erro

e um termo de erro  . O termo de erro não implica uma falha, mas um desvio em relação a reta estimada do modelo. Portanto, captura tudo que pode afetar

. O termo de erro não implica uma falha, mas um desvio em relação a reta estimada do modelo. Portanto, captura tudo que pode afetar  além de

além de  .

.

Para obter o código de importação do dataset, da construção do modelo e também dos códigos subsequentes, faça parte do Clube AM, o repositório especial da Análise Macro.

Exemplo no R

Vejamos um exemplo no R. Usando o pacote {fpp3}, podemos encontrar diversas séries. No caso abaixo, usamos o dataset us_change que contém as séries de variações trimestrais de variáveis econômicas do EUA.

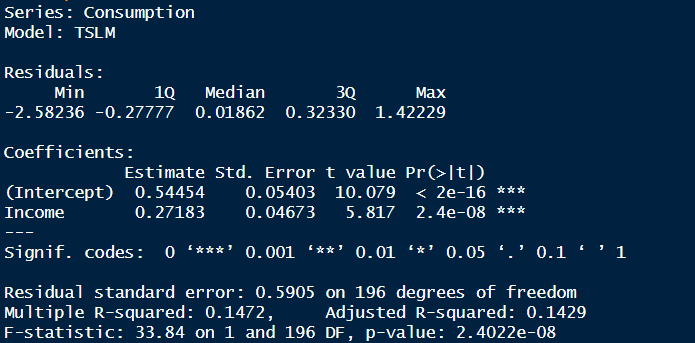

Podemos realizar um relacionamento entre o Consumo e Renda, plotando o gráfico de linha abaixo.

É possível perceber o relacionamento entre ambas as variáveis. Vamos confirmar usando um modelo de Regressão Linear e criando um gráfico de dispersão com a reta de regressão para compreender o relacionamento.

As estatísticas e o gráfico sugerem que há um forte relacionamento entre as variáveis no tempo.

Regressão Linear Múltipla

Quando há duas ou mais variáveis preditoras, o modelo é chamado de modelo de regressão múltipla. A forma geral de um modelo de regressão múltipla é

(1)

Onde é a variável a ser prevista e  . Cada variável necessita ser numérica. Os coeficientes

. Cada variável necessita ser numérica. Os coeficientes  mensuram o efeito de cada preditor.

mensuram o efeito de cada preditor.

Exemplo no R

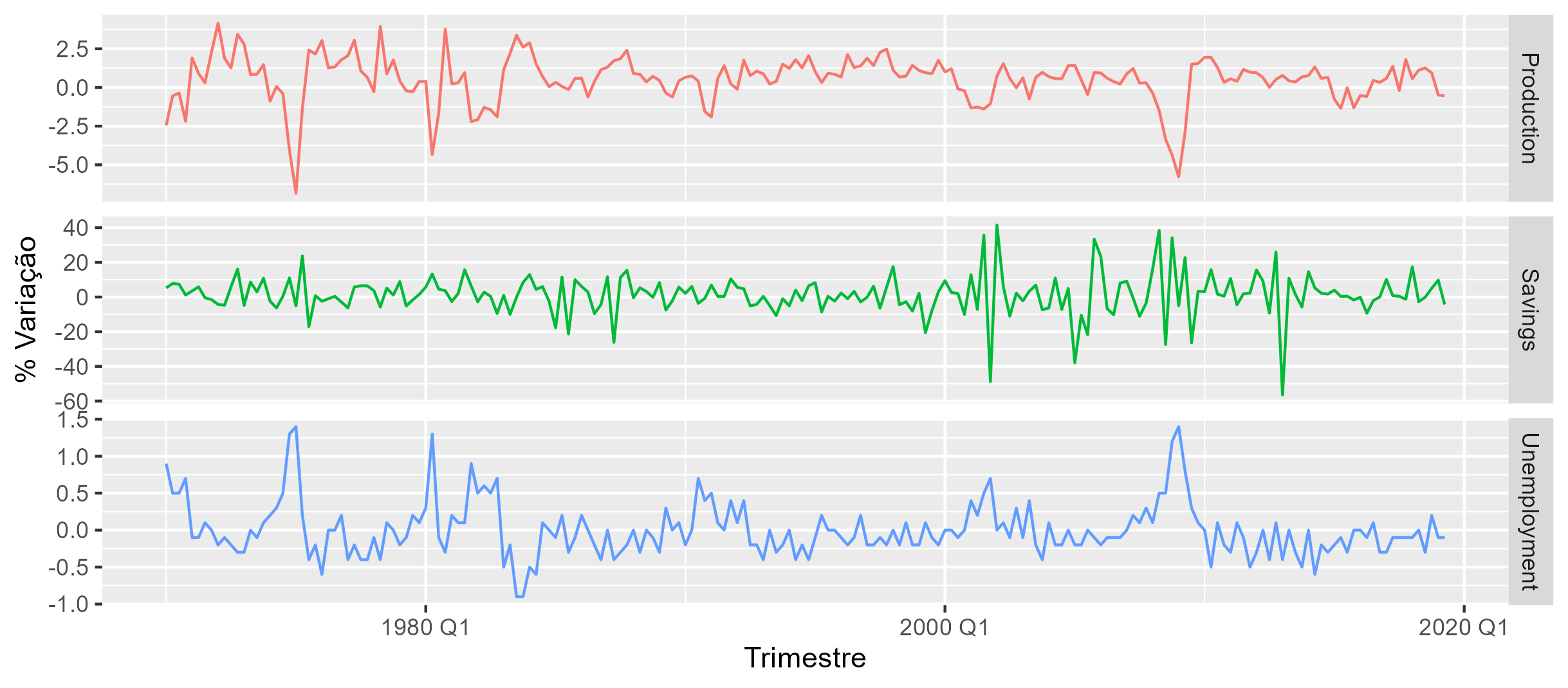

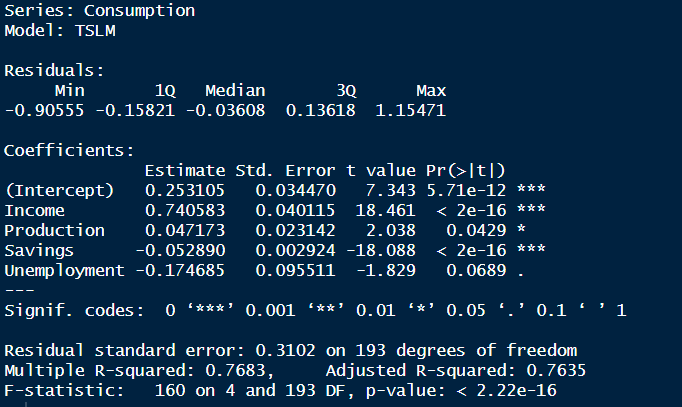

Continuando com o exemplo do pacote {fpp3}, us_changes, podemos averiguar não somente o relacionamento entre duas variáveis, mas também de diversas outras. Adicionamos no modelo de regressão as variáveis de Produção, Poupança e Desemprego para compreender os seus efeitos sobre o consumo.

Pelo gráfico e resultado do modelo, compreendemos que há de fato um relacionamento entre as variáveis ao longo dos trimestres.

Exponential Smoothing (Alisamento exponencial)

O alisamento exponencial é uma técnica estatística utilizada para prever valores futuros de uma série temporal, com base em seus valores passados. Essa técnica é especialmente útil quando se deseja prever valores em um horizonte de tempo curto, em que a influência dos valores mais recentes é mais significativa.

O alisamento exponencial funciona aplicando um peso exponencial decrescente aos valores da série temporal. Isso significa que os valores mais recentes têm um peso maior do que os valores mais antigos. O alisamento exponencial também leva em consideração a tendência geral da série temporal e, em alguns casos, a presença de sazonalidades.

Existem diferentes tipos de alisamento exponencial, incluindo o simples, o duplo e o triplo, que variam na quantidade de fatores de ponderação considerados. Cada tipo de alisamento exponencial é adequado para diferentes tipos de séries temporais e objetivos de previsão.

A previsão no tempo t + 1 é igual a média ponderada entre a observação mais recente y_t e a previsão anterior \hat{y_t+1|t}:

,

onde  é o parâmetro de alisamento para

é o parâmetro de alisamento para

Exemplo no R

Podemos construir no R os valores estimados de y do modelo de Alisamento Exponencial utilizando como exemplo as Exportação da a em % do PIB anual. Além de construir os valores ajustados, realizamos a previsão dos valores em 5 anos a frente.

Referências

Hyndman, R.J., & Athanasopoulos, G. (2021) Forecasting: principles and practice, 3rd edition, OTexts: Melbourne, Australia. OTexts.com/fpp3. Accessed on 2023-01-18.