Uma nota de R$ 100 não se compra a mesma quantidade de bens hoje do que era possível há 20 anos e isso constitui um problema econômico básico, motivo pelo qual devemos deflacionar valores monetários para poder compará-los no tempo. No post de hoje, mostramos como é possível realizar o deflacionamento de valores usando o R e o Python.

Para ilustrar, vou mostrar aqui a possibilidade de deflacionar uma série econômica usando o R e o Python, dúvida muito comum. Sabemos todos que R$ 100 em dezembro de 1997 não é a mesma coisa que R$ 100 em dezembro de 2022, não é mesmo? Logo, para comparar valores no tempo é preciso que levemos em consideração a taxa de crescimento do nível geral de preços, ou simplesmente a inflação. Para comparar valores nominais em dois períodos distintos, é preciso que tenhamos a mesma base de preços.

Sendo assim, se queremos ter uma visão realística quando analisando uma série de preços, devemos transformar os valores nominais para valores deflacionados, ou reais, contabilizando o efeito inflacionário do período.

Como fazemos o cálculo?

Onde:

é o valor real, ou deflacionado, no período i na data-base j

é o valor real, ou deflacionado, no período i na data-base j

é o índice de preços fixado na data-base j

é o índice de preços fixado na data-base j

é o índice de preços no período i

é o índice de preços no período i

é o valor ou preço nominal no período i

é o valor ou preço nominal no período i

Com esta fórmula é possível obter o valor deflacionado a partir da multiplicação do valor nominal em um dado período pela razão entre o índice de preços na data-base de referência em relação ao índice no período de análise/interesse. Agora vamos exemplificar com dados para facilitar o entendimento.

Exemplo

Como exemplo, é possível utilizar a série de Rendimento médio nominal de todos os trabalhos habitualmente recebidos por mês (R$), referente a tabela 6390 do Sidra e deflacionar os seus valores pelo INPC - Índice Nacional de Preços ao Consumidor, referente a tabela 1736 do Sidra.

A ideia é a de que possamos realizar uma comparação do Rendimento Médio dos brasileiros no momento atual, isto é, tomando como base os preços de atualmente.

Para entender como foi criado o deflacionamento e os gráficos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais de R e Python.

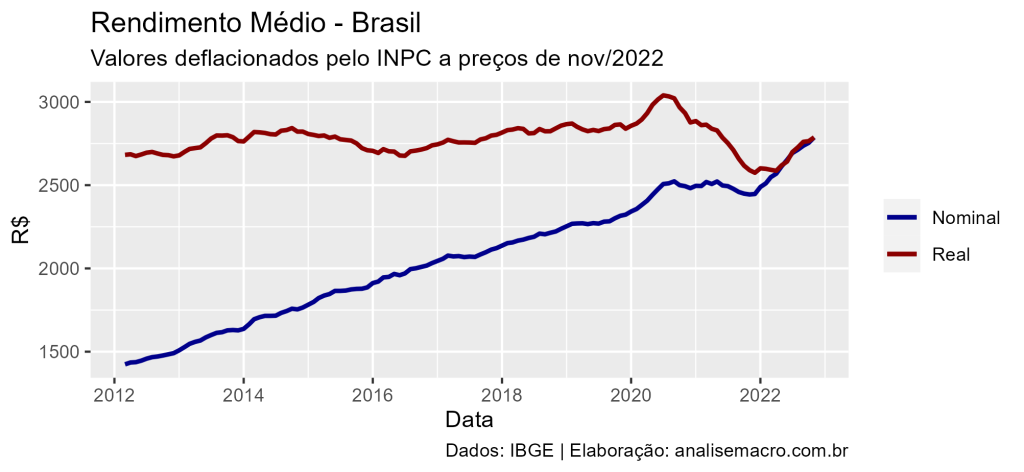

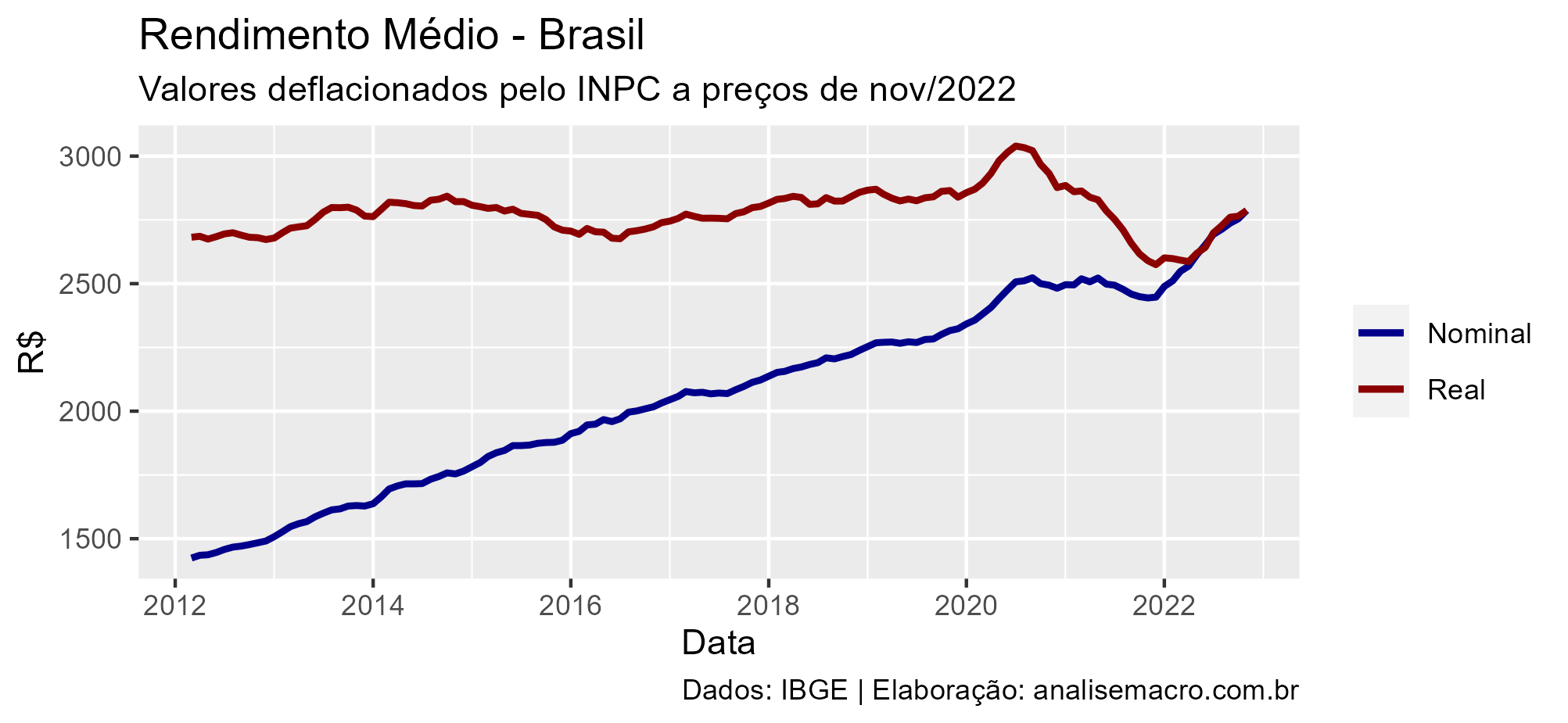

Valores Deflacionados no R

No R, é possível realizar o procedimento facilmente utilizando o pacote {sidrar}, que possibilita importar os dados direto do Sidra.

Ao ter em mãos as duas séries, podemos realizar o procedimento de deflacionamento usando o {dplyr}, e por fim, visualizar os dados por meio do pacote {ggplot2}.

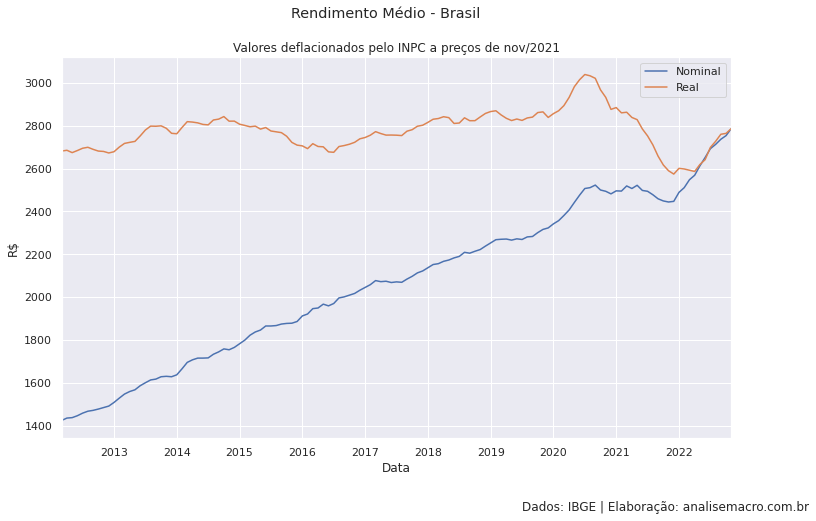

Valores Deflacionados no Python

No Python, é possível realizar o procedimento facilmente utilizando a biblioteca sidrapy, que possibilita importar os dados direto do Sidra.

Ao ter em mãos as duas séries, podemos realizar o procedimento de deflacionamento usando o pandas, e por fim, visualizar os dados por meio da biblioteca matplotlib.

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia