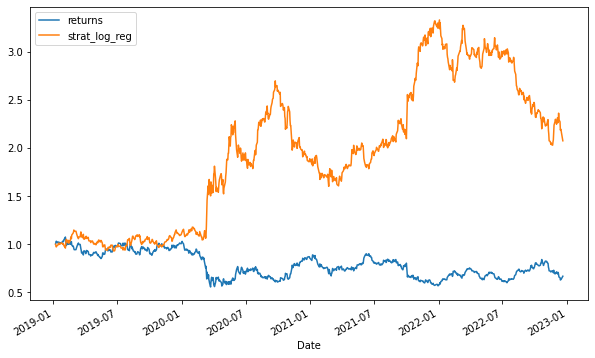

Aplicação de Regressão Logística no mercado financeiro

O objetivo do post de hoje será realizar a aplicação da Regressão Logística para prever a direção do movimento do preço de um ativo financeiro no Python. Regressão Logística O recurso que temos em mãos é poder estimar a probabilidade associada a ocorrência de determinado evento, usualmente binário. Como a ideia é estimar uma probabilidade, […]

Construindo relatórios econômicos com o Python

O Python é uma ferramenta muito útil para a criação de análise de dados, principalmente os econômicos, e uma etapa importante do processo encontra-se na comunicação dos resultados. No post de hoje, mostraremos como criar relatórios econômicos com o Python. A criação de relatórios reside na constituição dos resultados dos códigos produzidos, e para tanto, […]

Como prever picos de demanda no python

Picos de demanda referem-se ao consumo excessivo em determinado períodos e usualmente exibem sazonalidades múltiplas, principalmente por serem séries temporais de baixa frequência. No post de hoje, iremos tentar prever o pico de demanda diária por energia elétrica no Brasil usando o Python por meio de uma combinação de um modelo MSTL e AutoArima. O […]

Como analisar retornos financeiros com o Python

Os retornos de um investimento apresentam diversas propriedades estatísticas que podem ser avaliadas empiricamente, e que são extremamente necessárias para a estimação de modelos de séries temporais. No post de hoje, vamos realizar uma análise exploratória da série de retornos diária do Ibovespa utilizando o Python. Retorno de um Investimento Um retorno de investimento representa […]

Dados da Economia Internacional em R e Python

Na análise de conjuntura econômica, o cenário econômico internacional representa um importante papel. O foco é acompanhar indicadores econômicos das principais economias internacionais, de forma a tirar conclusões sobre os seus efeitos no Brasil e na economia mundial. No post de hoje iremos mostrar como é possível coletar esses dados utilizando o R e o […]