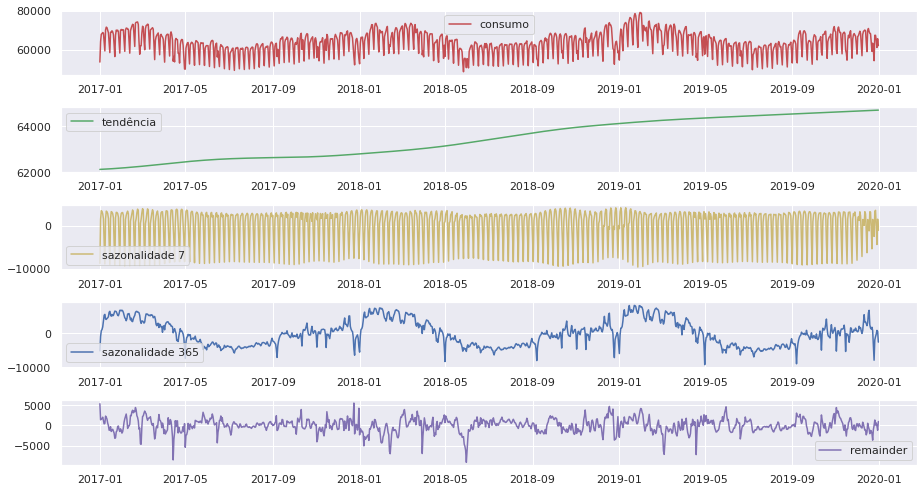

Sazonalidade Múltipla - Entendendo a sazonalidade do consumo de energia elétrica

É comum encontrar em dados de Séries Temporais o componente de sazonalidade, entretanto, é possível haja mais de um ponto sazonal na série. Para tanto, é possível capturar as múltiplas sazonalidades de uma série por meio do uso de um MSTL. No post de hoje, iremos usar o Python para obter as múltiplas sazonalidades da […]

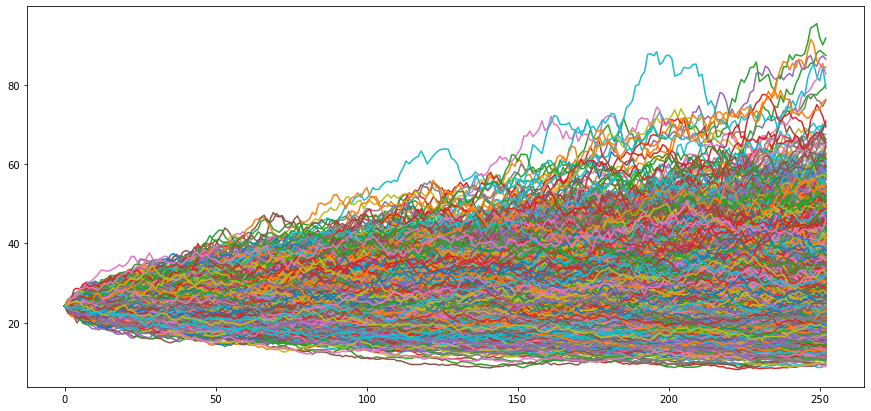

Método Monte Carlo com o Python

Métodos de Monte Carlo são algoritmos computacionais que se baseiam em amostras aleatórias de uma distribuição para obter resultados numéricos . No post de hoje vamos criar essa distribuição com base em dois parâmetros: média e desvio padrão dos retornos, de forma a obter o preço esperado de um ativo usando o Python. ______________________________________ Quer […]

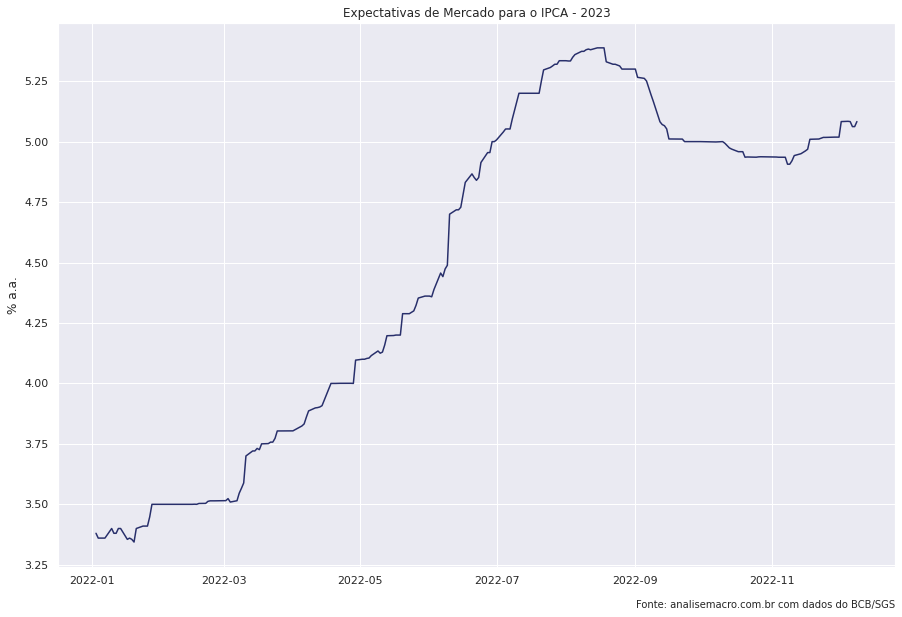

Análise do boletim Focus no Python

O Boletim Focus é uma pesquisa realizada pelo Banco Central do Brasil, que divulga semanalmente as projeções de diversos indicadores macroeconômicos do país. A pesquisa é extremamente útil para entender a conjuntura econômica do país. Para coletar os dados do relatório, podemos utilizar a biblioteca python-bcb, que realiza a conexão com a API do Banco […]

Cross Validation no Python

Cross Validation ou Validação Cruzada é um método que permite avaliar a performance preditiva de um modelo de previsão, podendo este ser um modelo de séries temporais. No post de hoje, vamos analisar, por meio da validação cruzada, o poder preditivo de modelos univariados da inflação mensal utilizando o Python. Cross Validation Na criação de […]

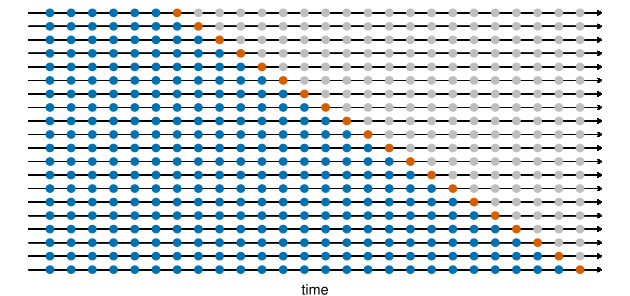

Cadeias de Markov no R: prevendo o mercado financeiro

Uma cadeia de Markov calcula a probabilidade de sair de um estado e chegar a outro quando o futuro depende só do presente. Este tutorial mostra como estimar a matriz de transição do ITUB4 no R, com 14 anos de dados, testar a propriedade de Markov e interpretar o resultado — incluindo por que as probabilidades ficam coladas em 50%.