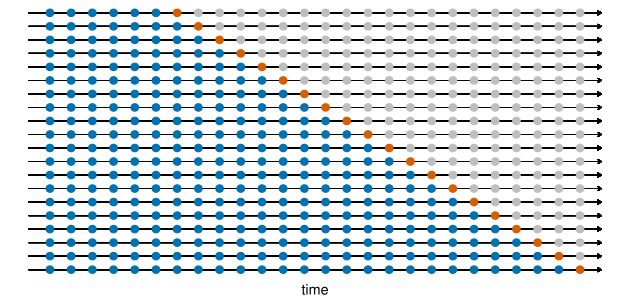

Validação Cruzada de Séries Temporais

Quando estimamos um modelo para previsão de séries temporais precisamos avaliar sua performance preditiva. Separar os dados em uma amostra de treino e outra de teste é a forma mais simples de verificar como o modelo performa em dados pseudo fora da amostra, através do cálculo do erro de previsão. Entretanto, a escolha das amostras é […]

Modelos SARIMA

Modelos SARIMA são modelos da classe de modelos univariados de séries temporais. O acrônimo SARIMA significa modelos AutoRegressivos Integrados de Médias Móveis com Sazonalidade. São modelos bastante úteis para gerar previsão de séries temporais quando, em geral, não estão disponíveis variáveis preditoras. O aspecto mais interessante desse tipo de abordagem é justamente colocar a parte sazonal da […]

O andar do bêbado e seu cachorro: entendendo cointegração no R

Muito utilizado no mercado financeiro para estratégias long-short, arbitragem estatística, pairs trading e em análise e previsão de séries temporais macroeconômicas, o conceito de cointegração é ao mesmo tempo fascinante e intimidador de se compreender. Por isso, neste breve texto iremos explicar o que é cointegração com um exemplo intuitivo e fazer um exercício aplicado com pares […]

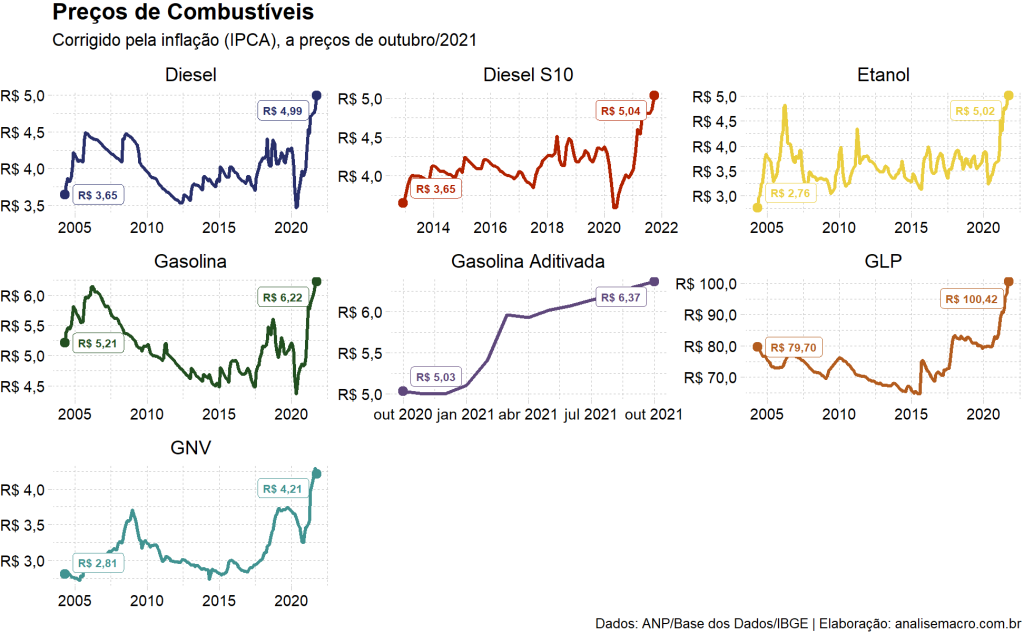

Análise de microdados de combustíveis no Brasil

O aumento do preço dos combustíveis tem sido um grande fardo para os brasileiros, impactando direta ou indiretamente o custo de vida. Em 2021, itens como gasolina e etanol contribuíram para grande parte da inflação anual, sendo a gasolina o produto de maior peso no índice. Apesar dessa dinâmica ter sido incorporada em nosso cotidiano […]

Regressões Espúrias: como identificar usando o R

Regressão espúria é quando tentamos relacionar variáveis que, por possuírem propriedades estatísticas semelhantes, apresentam correlação alta e significativa mesmo que não faça sentido. O cartum abaixo ilustra perfeitamente esse problema: Note que a conclusão que o personagem do cartum chegou ao olhar um gráfico de linha dos dados não aparenta se sustentar se fizermos uma […]