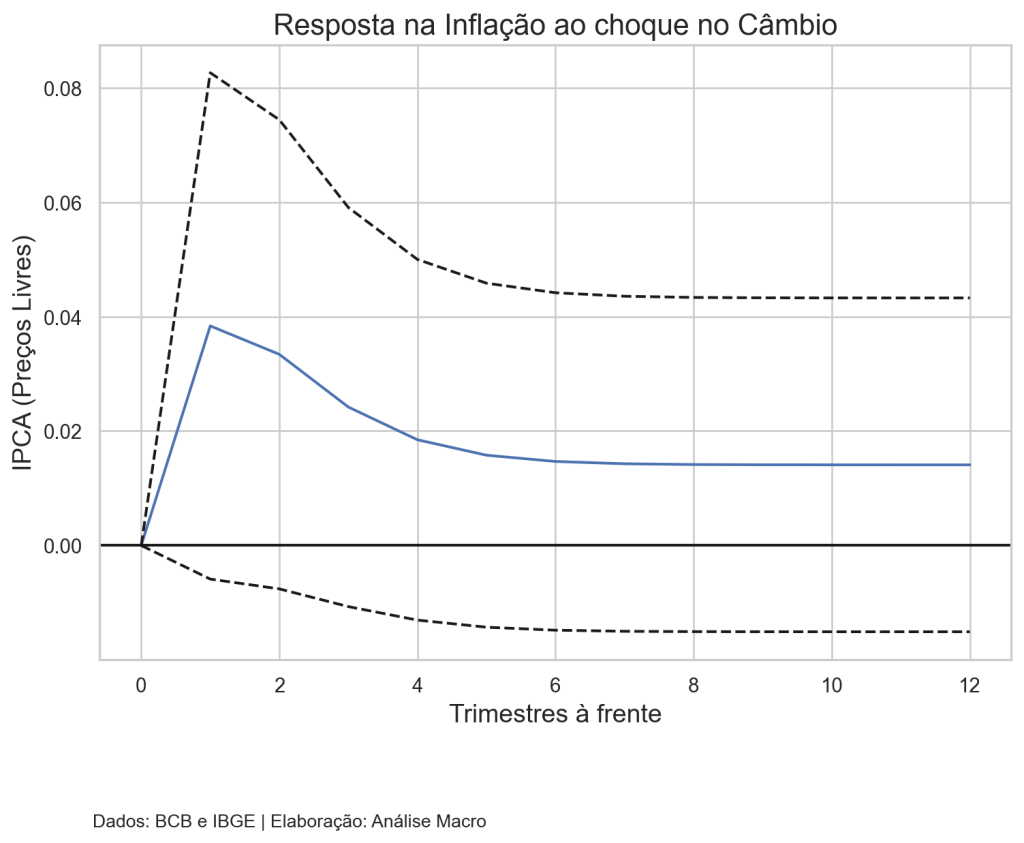

Em quanto um choque cambial afeta a inflação? Analisando funções impulso-resposta no VAR usando Python

Este exercício quantifica o repasse cambial sobre a inflação para a economia brasileira sob a ótica de um modelo Estimamos as funções de impulso resposta para analisar choques na variação do câmbio e a resposta ao longo do tempo sobre a inflação de preços livres usando a linguagem de programação Python para coleta, análise de dados e modelagem.

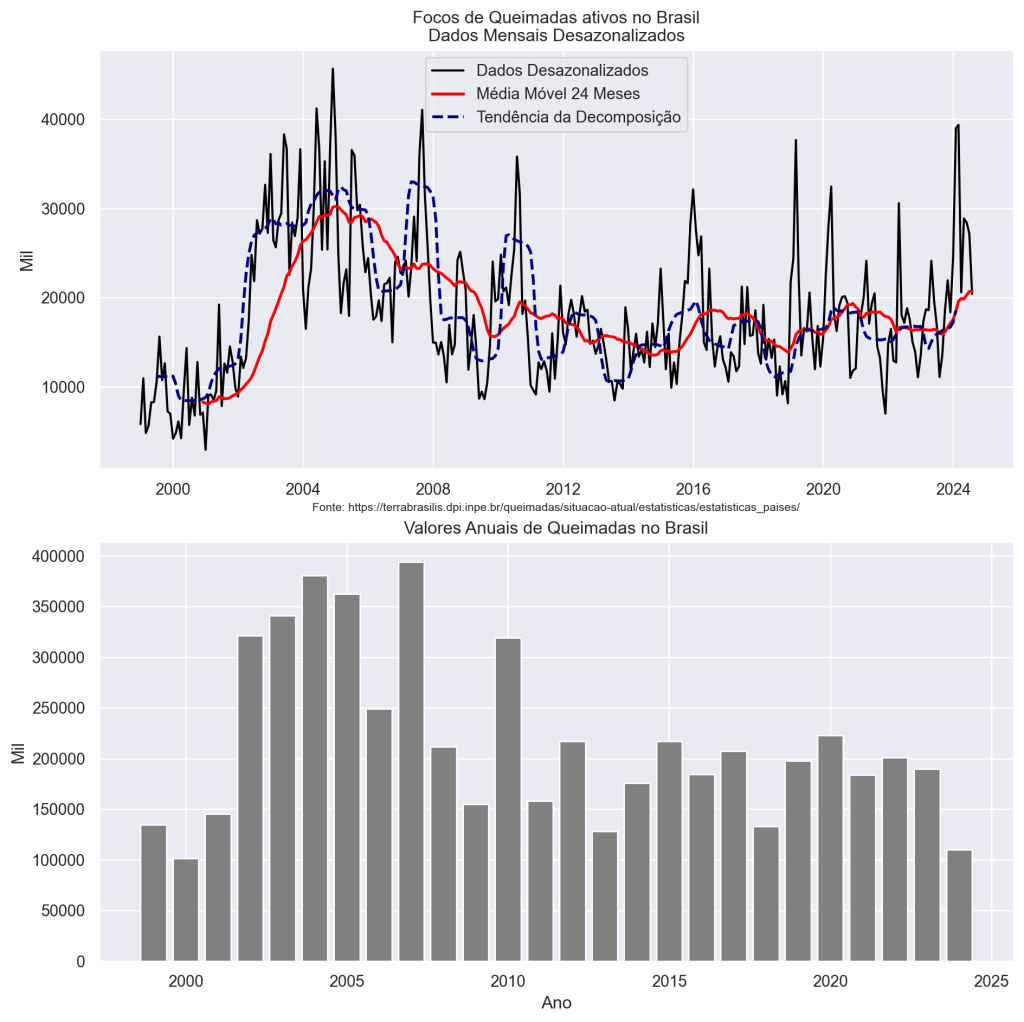

Análise do Foco de Queimadas no Brasil usando Python

Nos últimos dias, infelizmente, observamos um aumento no número de focos de queimadas em várias regiões do Brasil. Em resposta a essa situação, realizamos uma análise no Python da série temporal dos focos de queimadas no país, utilizando dados mensais coletados pelo Instituto Nacional de Pesquisas Espaciais (INPE) de 1998 a 2024. O objetivo desta análise é investigar tendências, padrões sazonais, distribuição e o comportamento geral do número de focos de queimadas, a fim de identificar padrões relevantes que possam contribuir para uma melhor compreensão do problema.

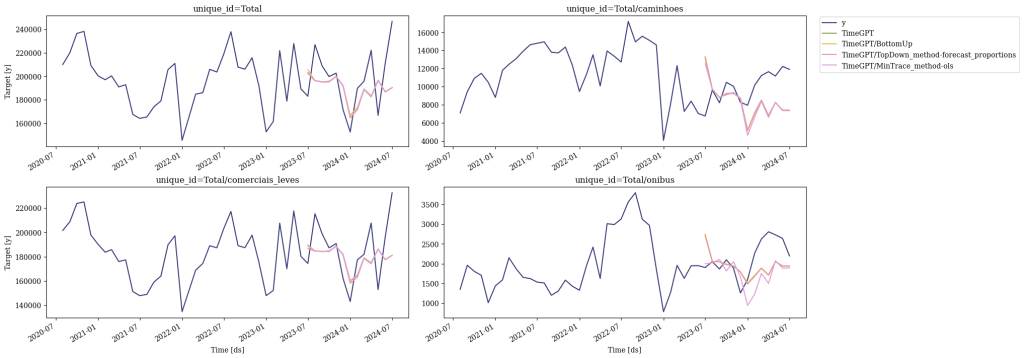

Modelagem preditiva de séries temporais hierárquicas no Python usando TimeGPT

A previsão de séries temporais hierárquicas é uma técnica para analisar e prever dados que se estruturam em diferentes níveis de granularidade. Neste artigo, vamos realizar a previsão de séries temporais hierárquicas usando a IA TimeGPT.

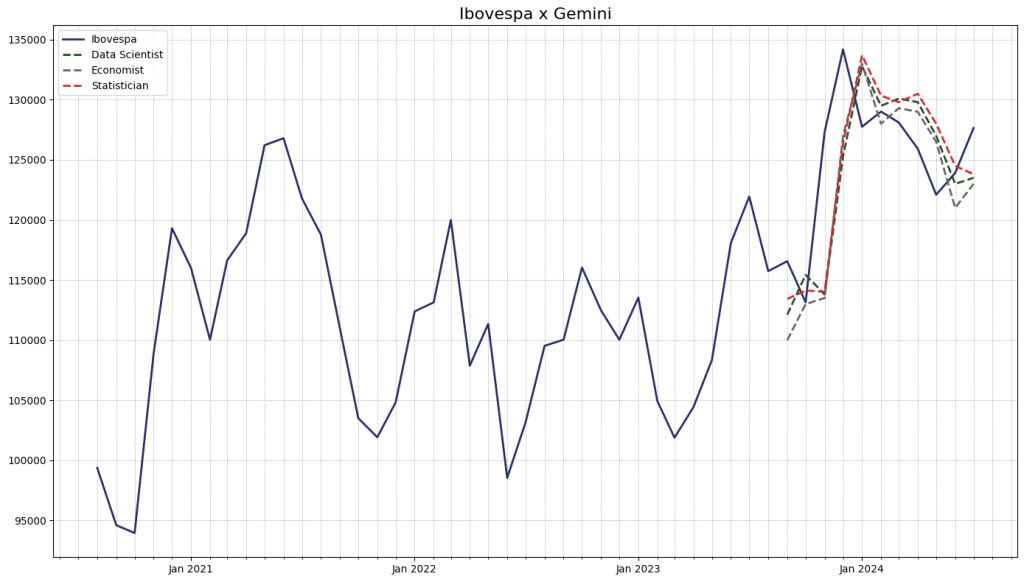

Previsão do Ibovespa com IA Generativa e Python

Realizar previsões de séries financeiras é uma tarefa inglória. Ainda mais quando utiliza-se uma variável tão errática quanto um índice de mercado. Mas, e se ao invés de utilizarmos modelos já conhecidos, fazermos o uso da IA Generativa? Neste exercício usamos Gemini, Python e técnicas de Engenharia de Prompt e Árvore de Pensamento para prever o Ibovespa.

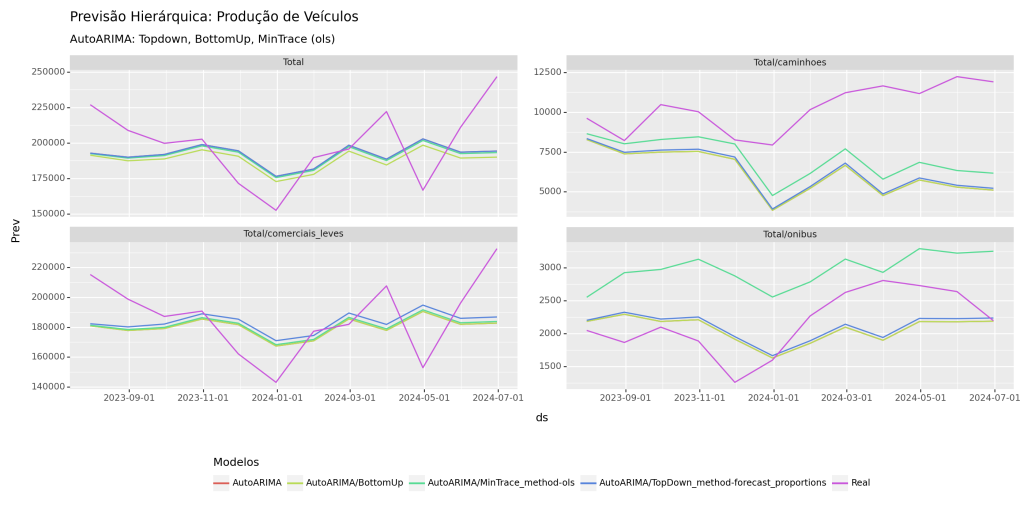

Modelagem preditiva de séries temporais hierárquicas no Python

A previsão de séries temporais hierárquicas é uma técnica para analisar e prever dados que se estruturam em diferentes níveis de granularidade. Neste artigo, vamos mergulhar no mundo da modelagem preditiva de séries temporais hierárquicas utilizando Python, explorando os conceitos, métodos e aplicações práticas dessa técnica usando o Python.