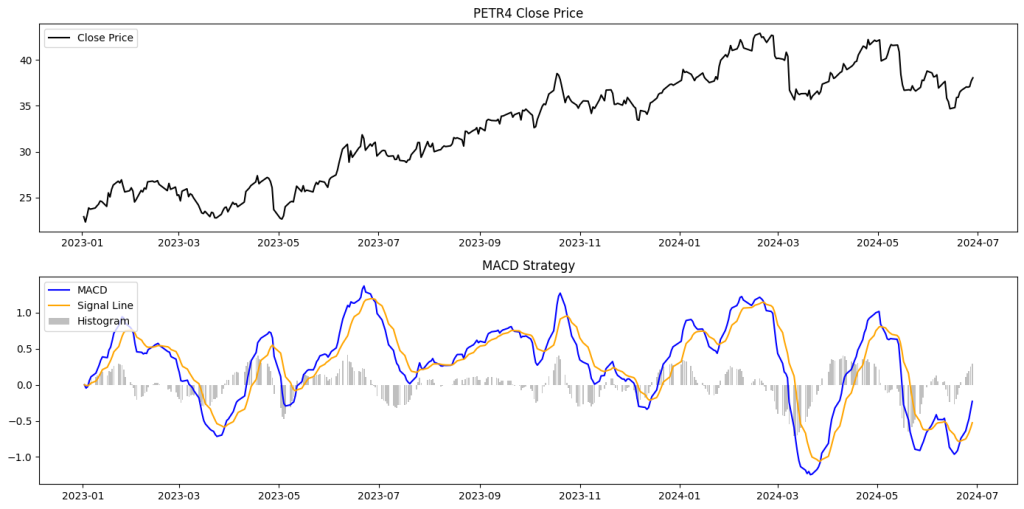

Criando estratégias de investimento com IA no Python

Imagine ter a capacidade de pedir à inteligência artificial para criar uma estratégia de investimento baseada em indicadores técnicos ou regras específicas. Com o tempo sendo um recurso valioso, nem sempre é possível desenvolver um código por conta própria. Vamos mostrar como a IA, junto com Python, pode facilitar a criação de estratégias de investimento.

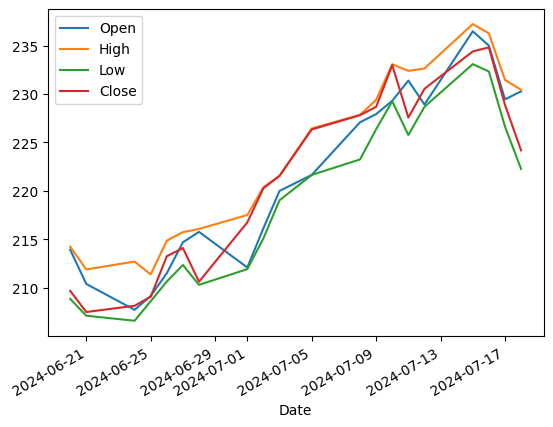

Análise de Tendência de Mercado com IA usando Python

Você está analisando o mercado acionário e se concentrando nos preços de uma ação específica. Ao longo dos dias, percebe uma mudança na trajetória dos preços e deseja entender o que está acontecendo por meio de notícias. Como automatizar esse processo de forma eficiente usando IA? Neste exercício, mostramos como utilizar o Python para essa tarefa.

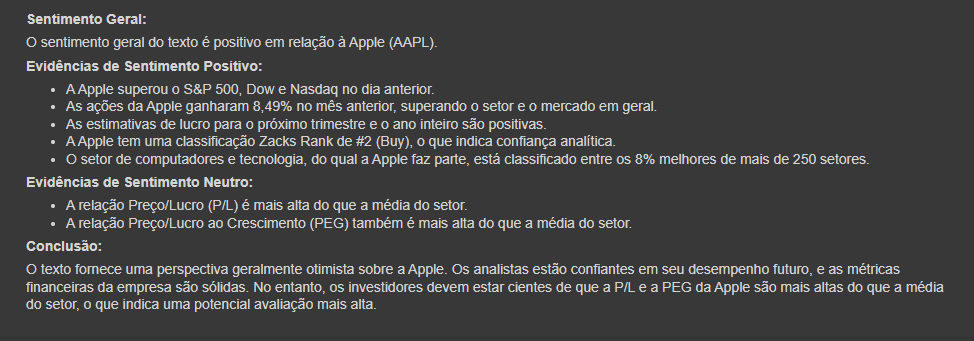

Análise de Sentimento de Mercado com IA usando Python

Ler notícias diárias sobre empresas e ações listadas na bolsa pode ser maçante e cansativo. Mas, e se houvesse uma maneira de simplificar todo esse processo? Mostraremos como a IA generativa pode ajudar a captar o sentimento de notícias sobre companhias, automatizando todo o processo com Python e Gemini.

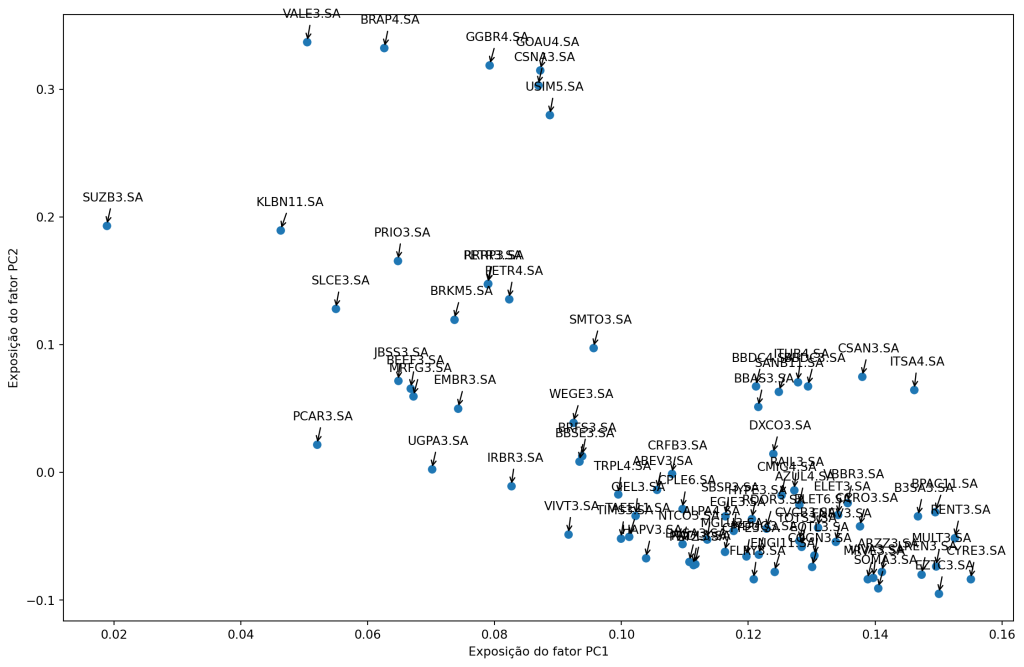

Analisando o mercado acionário brasileiro com aprendizado não supervisionado no Python

Como identificar os fatores significativos que influenciam a variabilidade nos retornos de ações individuais? Como comparar esses fatores ao selecionar empresas de setores distintos? Neste artigo, aplicamos a Análise de Componentes Principais para examinar ações que compõem o índice bovespa, com o objetivo de identificar os fatores estatísticos relevantes. Usamos o Python como ferramenta para aplicar a análise.

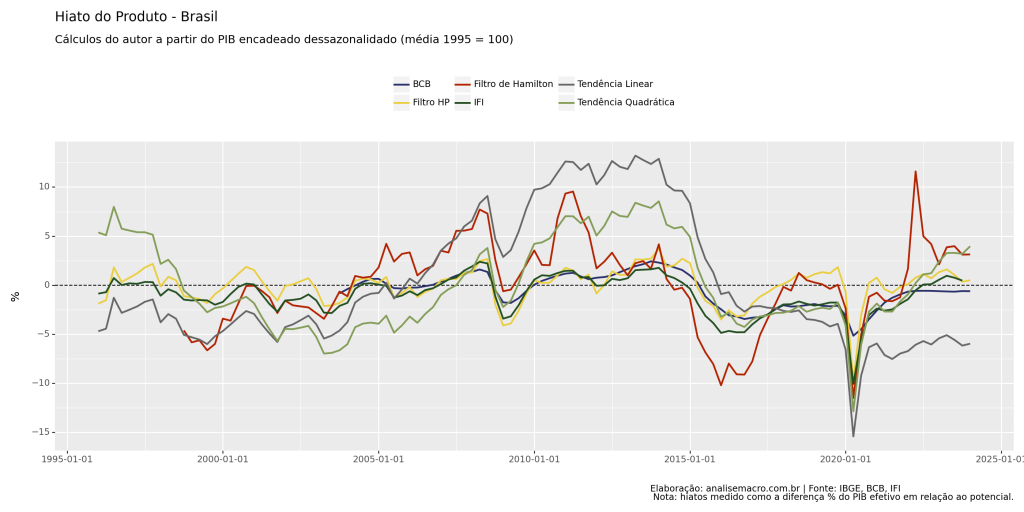

Hiato do Produto do Brasil no Python

Uma medida extremamente importante para a avaliação econômica de um país é o Hiato do Produto. Neste post, realizamos uma comparação das diferentes formas de estimação dessa variável não observável utilizando o Python como ferramenta de análise de dados.