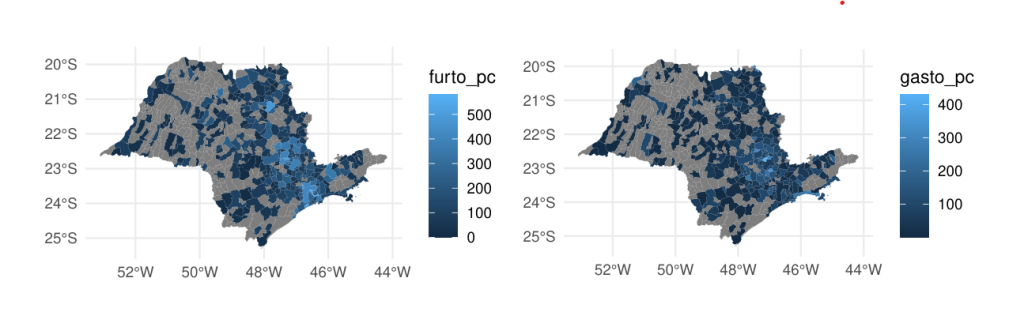

Variáveis Instrumentais no R: qual o impacto do gasto de segurança no crime?

Diversos métodos econométricos têm como principal finalidade melhorar o processo de investigar o efeito de uma variável sobre a outra, e um importante método encontra-se no uso de Variáveis Instrumentais na análise de regressão linear. Mas como podemos utilizar essa ferramenta para auxiliar no estudo da avaliação de impacto?

Neste post, oferecemos uma breve introdução a esse importante método da área de inferência causal, acompanhado de um estudo de caso para uma compreensão mais aprofundada de sua aplicação. Os resultados foram obtidos por meio da implementação em R, como parte integrante do nosso curso sobre Avaliação de Políticas Públicas utilizando esta linguagem de programação.

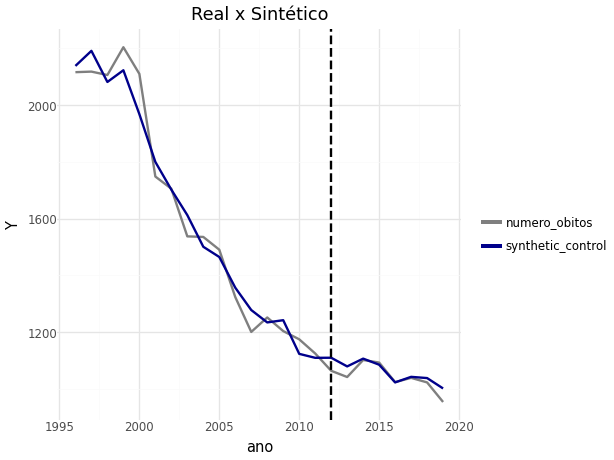

Estudo de caso de Avaliação de Políticas Públicas usando Python

Neste post vamos demonstrar o poder do Python para criar um estudo sobre o impacto de uma política fictícia no estado de Santa Cantarina. Especificadamente, o uso do método de Controle Sintético aplicado a política hipotética "Mãe Paranaense”, um conjunto de ações que visam reduzir a mortalidade materna e infantil no estado.

Transfer Learning: mostrando porque o Python está na ponta do desenvolvimento

A aprendizagem por transferência (transfer learning) é o reuso de um modelo pré-treinado em um novo problema. Portanto, sua utilização torna-se um avanço enorme para a previsão de diferentes tipos de variáveis, principalmente para aquelas ordenadas no tempo. Mostramos nesta postagem o uso do Transfer Learning com o Python para o caso de Séries Temporais.

Criando Tabelas com o Python: mostrando o poder da linguagem sobre o Excel

Nos dias atuais, pessoas que trabalham com dados estão constantemente confrontados com um dilema: criar uma tabela não tão genial no Excel ou manter em um formato ainda pior, como um dataframe, mas mantendo a flexibilidade de obtenção dos dados. Podemos resolver esse grande problema, unindo a flexibilidade e beleza ao usar a biblioteca great_tables do Python.

Análise do Censo Demográfico com o R

Como podemos analisar dados do Censo Demográfico para produzir pesquisas e implementar políticas públicas? Mostramos nesta postagem o resultado de uma breve análise dos dados preliminares do Censo Demográfico de 2022 usando o R.