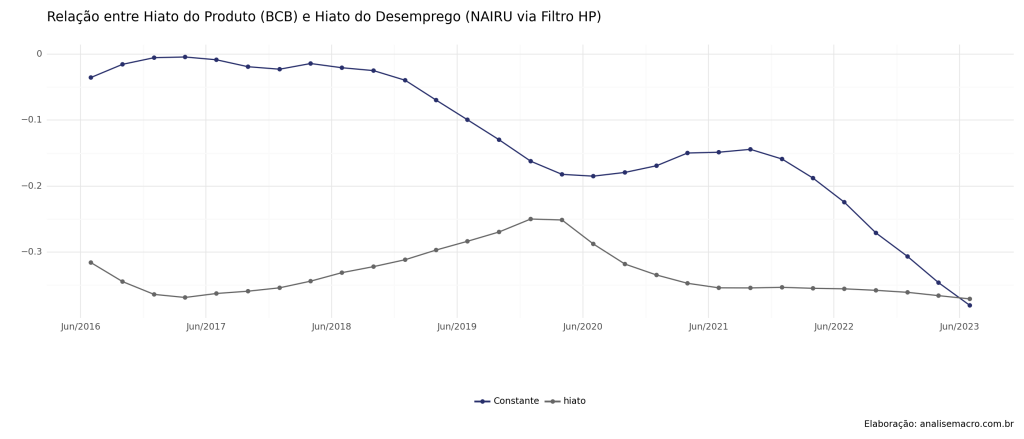

Qual é a sensibilidade da taxa de desemprego em relação ao crescimento econômico?

A Lei de Okun é uma relação empírica que busca quantificar a relação entre a taxa de desemprego e a taxa de crescimento econômico. Ela foi proposta pelo economista Arthur Okun na década de 1960 e está presente em diversos livros textos de graduação. Buscamos através deste artigo investigar essa relação, descrevendo-a utilizando dados do Brasil. Usamos o Python para realizar todo o processo de análise de dados.

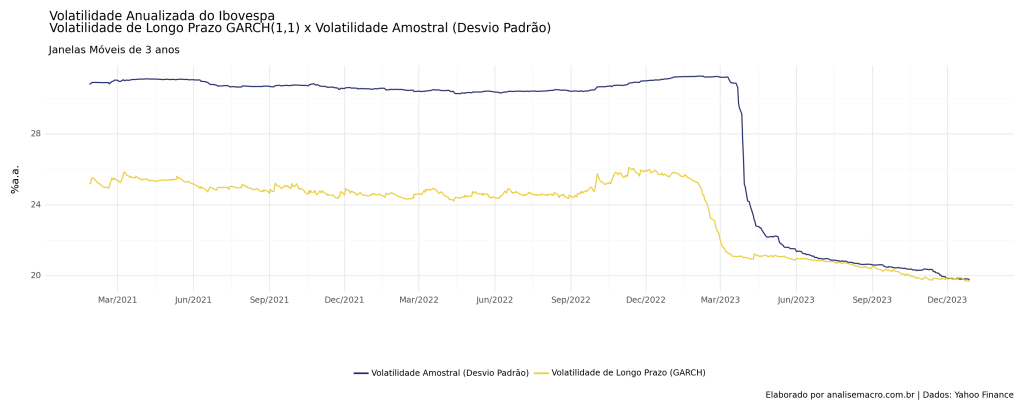

Analisando a Volatilidade de Longo Prazo do Ibovespa usando GARCH(1,1)

Com base no modelo GARCH(1,1), iremos realizar a modelagem da variância condicional dos log retornos diários do Ibovespa, abrangendo o período de janeiro de 2018 até dezembro de 2023. O objetivo principal é compreender a implementação desse modelo utilizando a linguagem de programação Python, além de conduzir uma análise do mercado acionário brasileiro ao longo do período amostral.

Ao concluirmos este exercício, teremos a capacidade de obter uma medida representativa da variância de longo prazo da série temporal. Essa medida poderá ser comparada com a variância histórica, permitindo-nos inferir se a volatilidade presente está atualmente inferior ou superior àquela projetada para o futuro. Essa análise contribuirá para uma melhor compreensão da dinâmica da volatilidade no mercado acionário brasileiro.

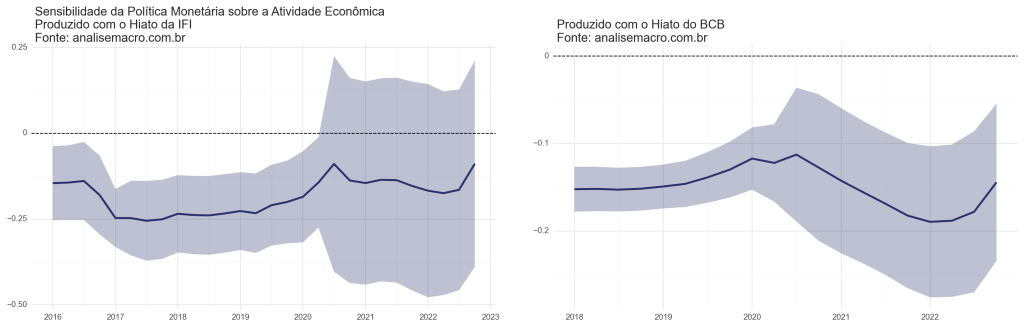

Estimando a Sensibilidade da Política Monetária sobre a atividade econômica no Brasil

A política monetária tem um papel importante na economia moderna, dispondo de diferentes instrumentos para alcançar a estabilidade estabilidade econômica, mantendo o controle sobre a inflação. A principal autoridade monetária do país utiliza desses artifícios, proporcionando mudanças através dos “canais de transmissão”, que são meios pelos quais a taxa básica de juros — a Selic — afeta outras variáveis macroeconômicas relevantes. Mas como saber o efeito dessa transmissão para a atividade econômica?

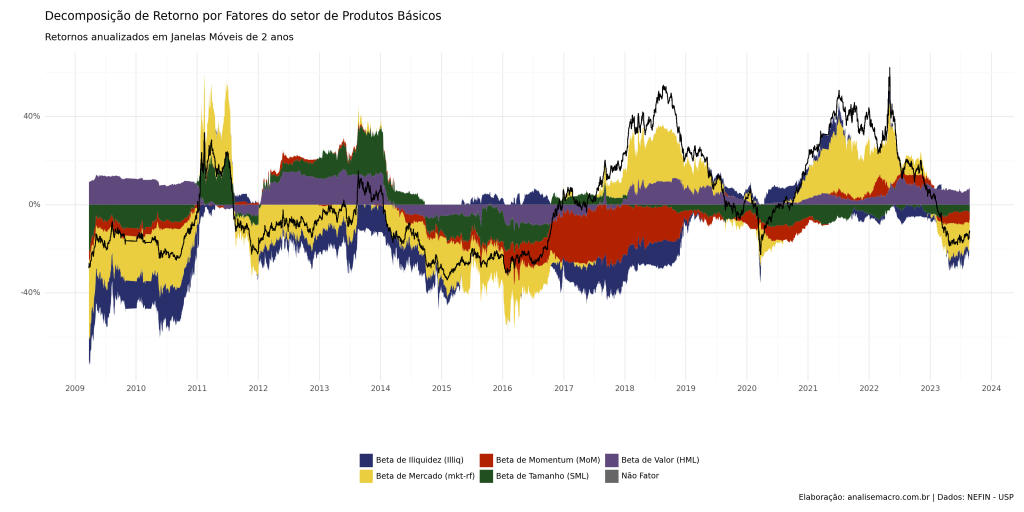

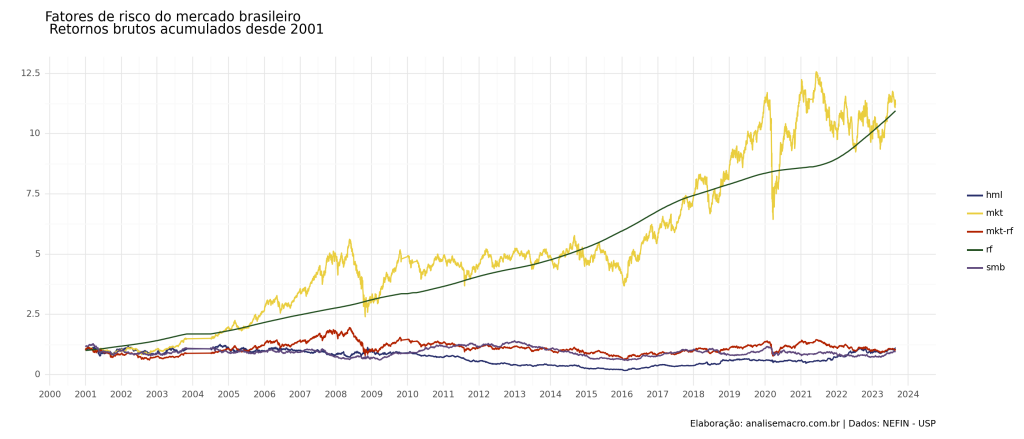

Decompondo o Retorno de Portfólios Setoriais por Fatores de Risco

O investimento baseado em fatores tem se tornado uma prática comum na pesquisa e nas estratégias de investimento adotadas por diversas instituições de pesquisa e gestoras financeiras. A teoria subjacente a essa abordagem sugere que os retornos de ativos financeiros são influenciados por diversos fatores de risco, que podem ser de natureza macroeconômica, contábil e estatística, impactando a empresa ou o portfólio em análise. Neste artigo, apresentamos como é possível estimar a sensibilidade ao longo do tempo para cada fator de risco em diferentes portfólios setoriais. Em seguida, detalhamos o processo de decomposição dos retornos do portfólio, permitindo identificar quais fatores contribuíram positiva ou negativamente em cada período. Vale destacar que toda a análise de dados foi conduzida utilizando a linguagem de programação Python como ferramenta principal.

Fama-Macbeth Regression: explorando o mercado acionário brasileiro

A regressão Fama-MacBeth é um método utilizado para estimar parâmetros em modelos de precificação de ativos, como o Modelo de Precificação de Ativos de Capital (CAPM). O método estima os betas e prêmios de risco para quaisquer fatores de risco que se espera que determinem os preços dos ativos. O método opera com vários ativos ao longo do tempo (dados em painel). Os parâmetros são estimados em duas etapas. Vamos aplicar a regressão Fama-Macbeth para dados do mercado acionário brasileiro utilizando o Python.