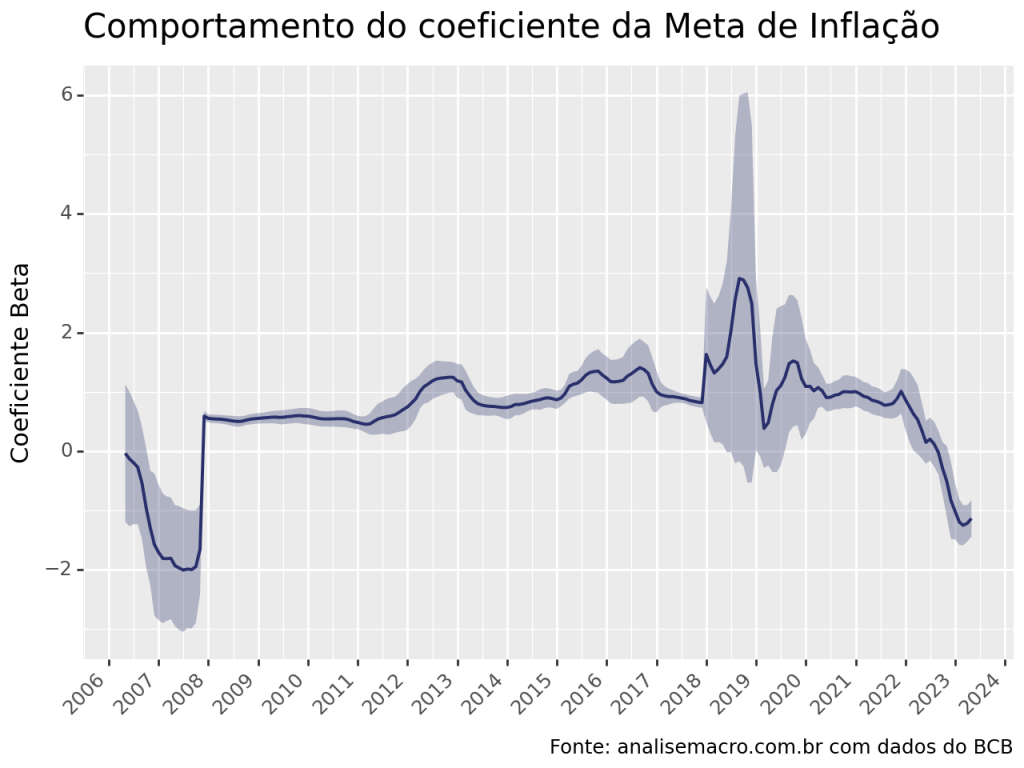

Meta de Inflação e Expectativas dos Agentes

Vamos investigar a atratividade da meta de inflação em relação às expectativas dos agentes privados no Brasil. Em outras palavras, verificaremos se a meta de inflação definida pelo Conselho Monetário Nacional (CMN) tem sido uma variável importante para explicar o comportamento das expectativas de inflação dos agentes econômicos. Para isso, nos basearemos em Carvalho e Minella (2012) e Bevilaqua, Mesquita e Minella (2008) para construir um modelo explicativo para as expectativas de inflação. A estimação será feita via Mínimos Quadrados Ordinários e Mínimos Quadrados em 2 Estágios (TSLS) com instrumentos. Faremos o uso do Python para realizar a coleta e tratamento dos dados, bem como o ajuste do modelo.

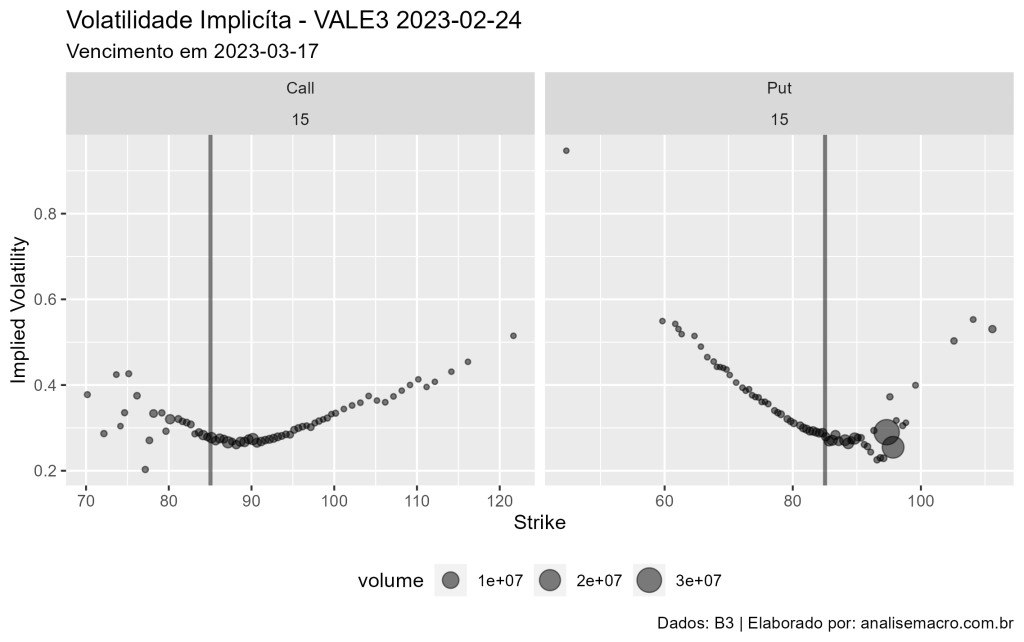

Volatilidade Implícita no R e Python

A volatilidade implícita é uma medida que captura a expectativas dos investidores em relação à variação futura dos preços de um ativo subjacente (opções), como ações, moedas, commodities, entre outros. Veremos como é possível estimar a volatilidade implícita de ações utilizando o R e o Python como ferramentas.

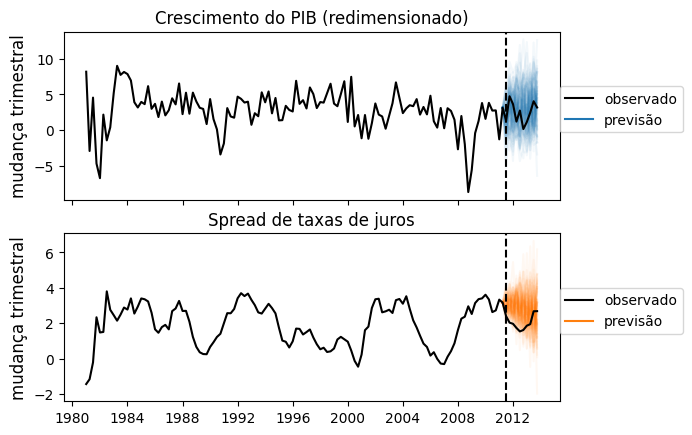

Vetores Autoregressivos Bayesianos

Neste artigo, mostramos como é possível utilizar o Vetores Autoregressivos por meio da Abordagem Bayesiana. Como exemplo, demonstramos a estimação e previsão de série macroeconômicas utilizando o R e o Python.

Construindo exercícios de Macroeconomia aplicada

A Macroeconomia é um campo de estudo que combina a macroeconomia e a econometria para analisar e modelar as relações entre várias variáveis macroeconômicas usando métodos estatísticos e matemáticos. Em essência, é a aplicação de técnicas econométricas a dados macroeconômicos para obter insights sobre o funcionamento de uma economia como um todo.

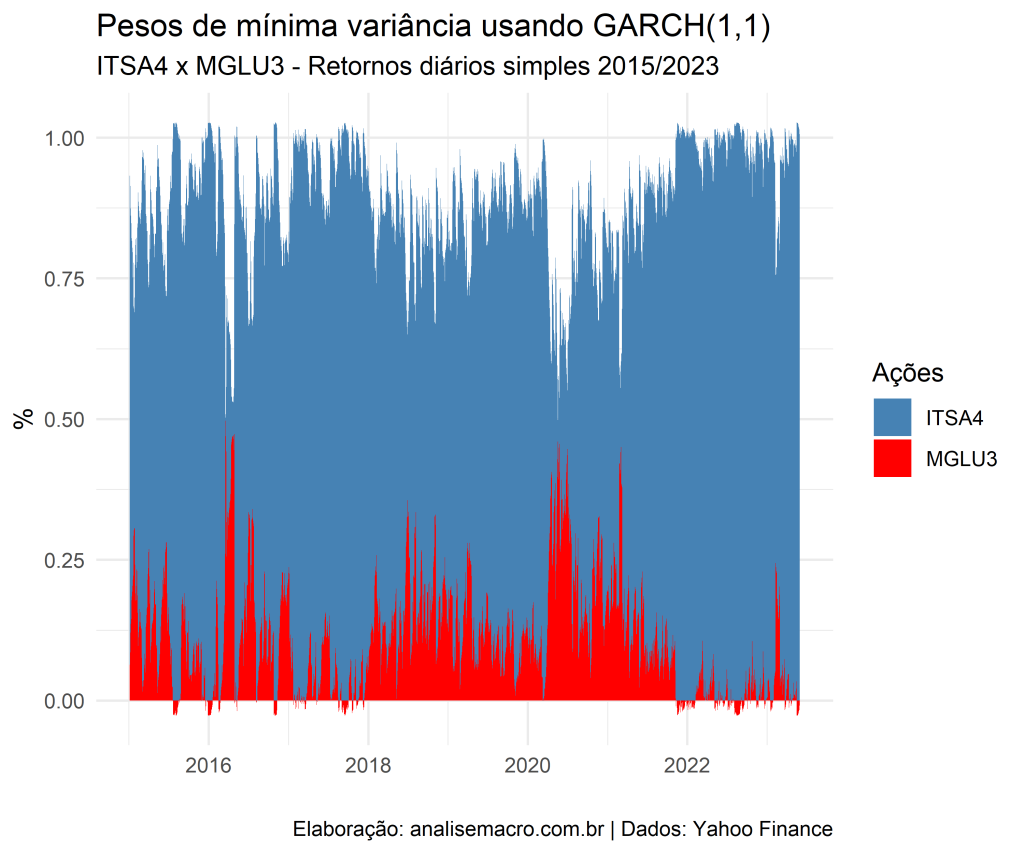

Aplicações de Modelos de Volatilidade: otimização de portfólio usando GARCH

Uma aplicação interessante da variância calculada a partir dos modelos da família ARCH é a possibilidade de obter os pesos para um portfólio de mínima variância ao longo do tempo. Veremos neste artigo como obter as medidas para um portfólio de dois ativos e a possibilidade do cálculo por meio do R e do Python.