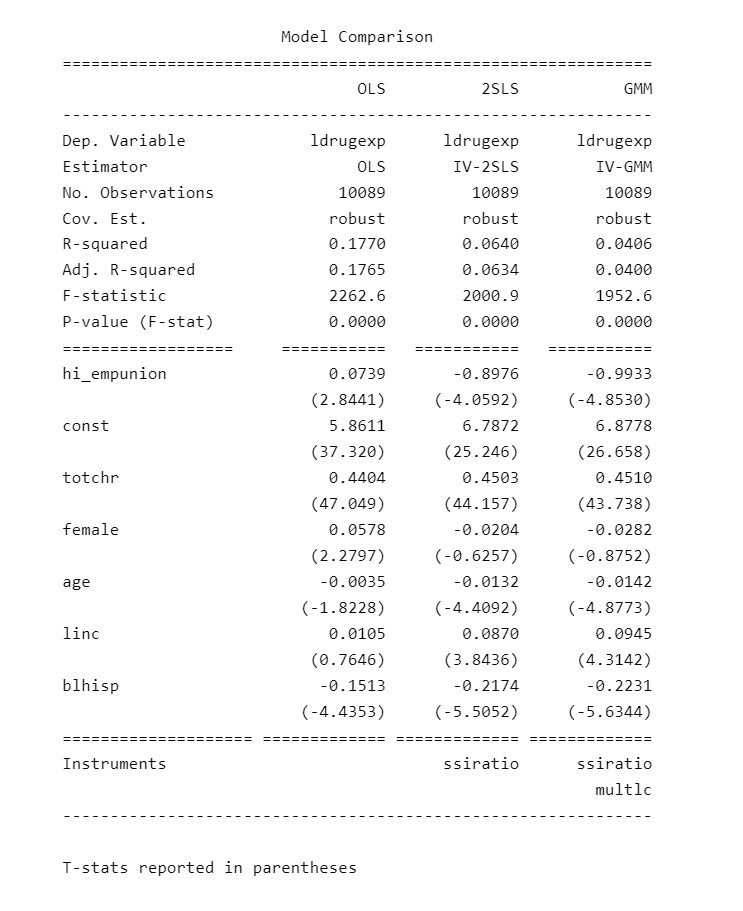

Método dos Momentos Generalizados

De modo a complementar o conhecimento sobre modelos utilizados no âmbito da modelagem macroeconômica, vamos mostrar agora um método que pode ser considerado uma generalização de diversos outros métodos de estimação, tais como mínimos quadrados, variáveis instrumentais e máxima verossimilhança. Vamos realizar uma introdução ao Método dos Momentos Generalizado (GMM) e demonstrar o seu uso através de um exemplo no Python.

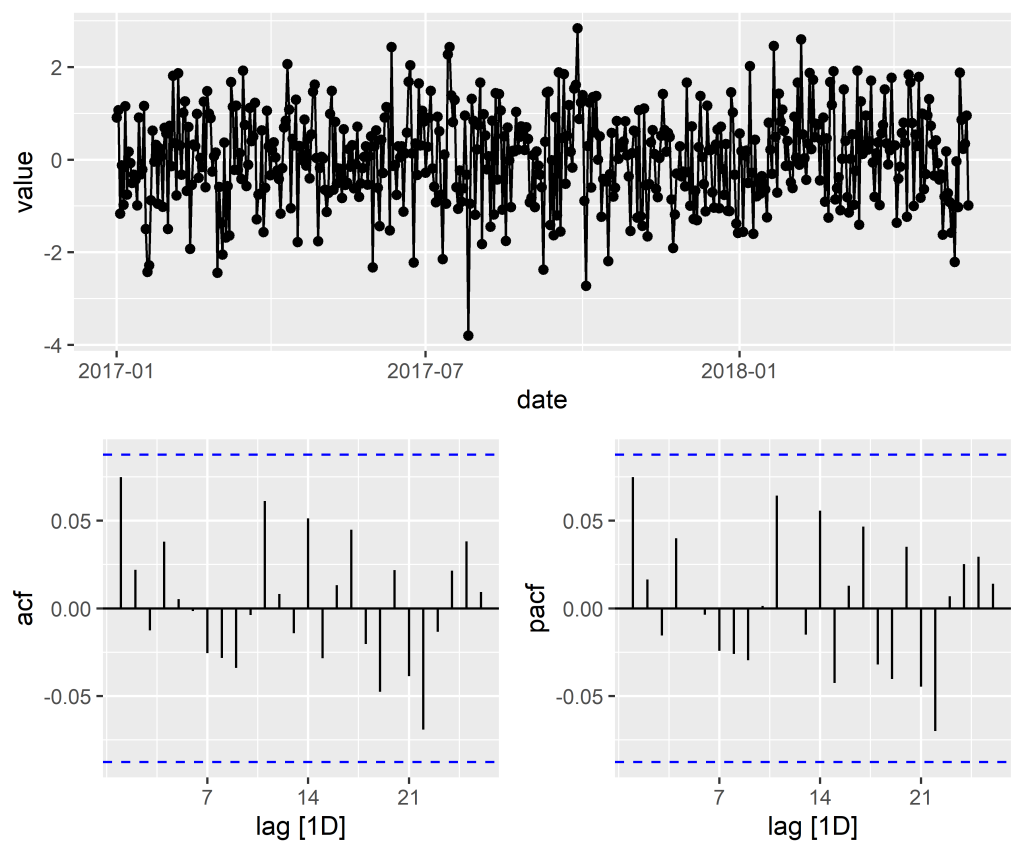

Modelos Univariados aplicados a séries temporais

No post de hoje, vamos abordar os modelos lineares univariados, apresentando conceitos importantes por meio de simulações e gráficos criados por meio das linguagens R e Python. Nosso objetivo é proporcionar uma compreensão clara e acessível desses modelos, de modo que seja fácil de entender e acompanhar.

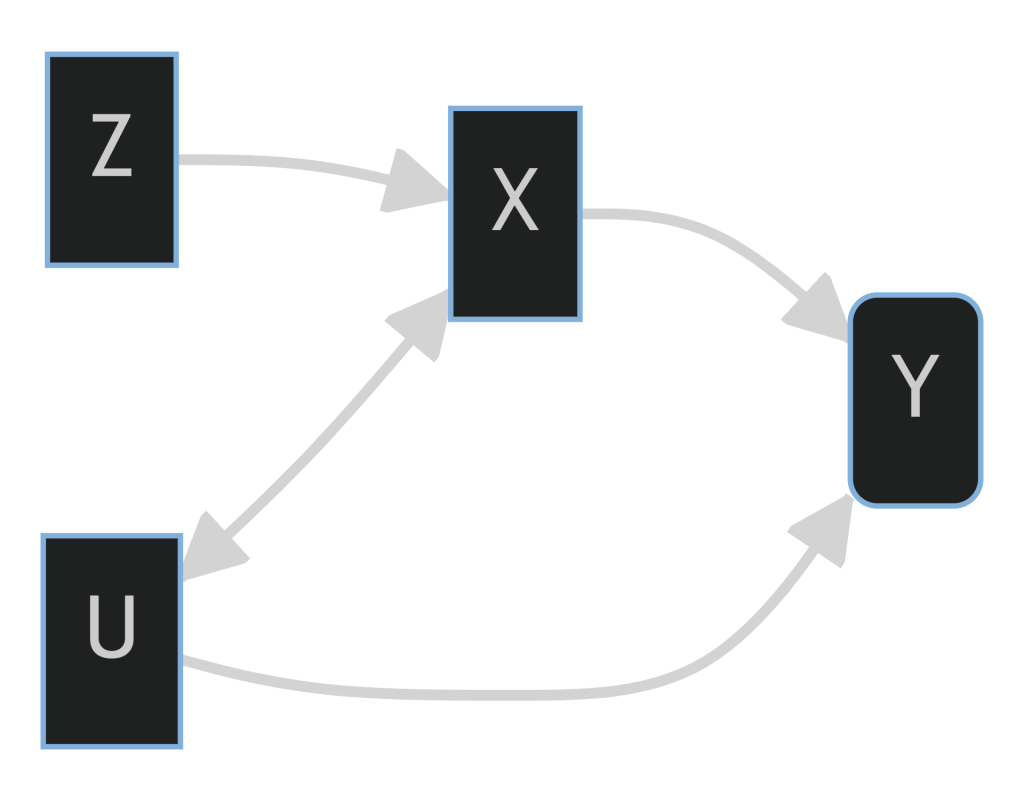

Mínimos Quadrados em 2 Estágios (TSLS)

Neste artigo compreenderemos o que é o Mínimo Quadrados em 2 Estágios, a sua contribuição para a econometria e macroeconomia e a possibilidade de utilizar essa ferramenta usando o Python.

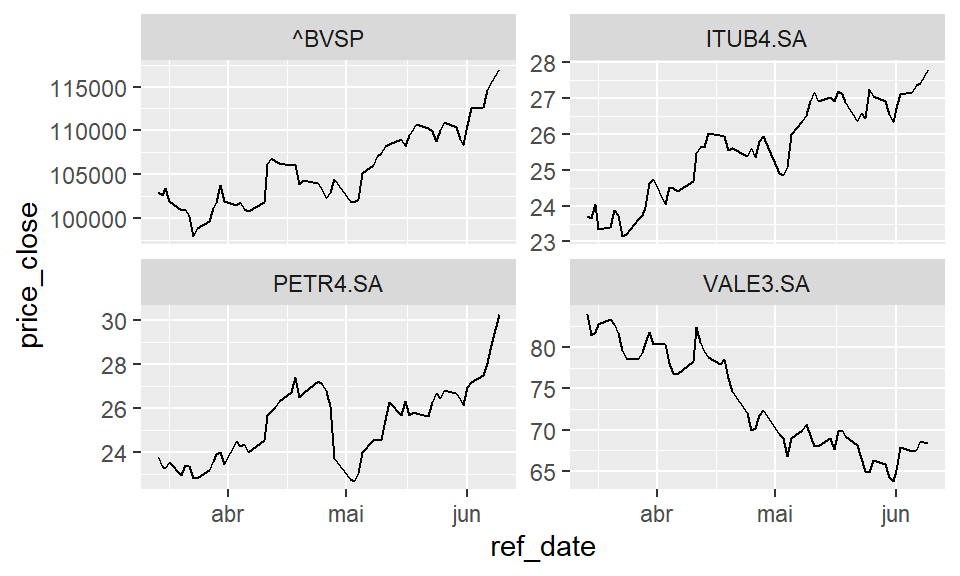

Introdução a dados financeiros e suas características

O objetivo da Econometria Financeira é prover conhecimentos básicos sobre séries temporais financeiras, introduzir técnicas estatísticas úteis para analisar dados financeiros, bem como apresentar aplicações práticas de alguns métodos econométricos. Nesse post, nós vamos discutir alguns conceitos básicos sobre como coletar dados financeiros, bem como algumas formas avaliar as propriedades estatísticas dessas séries.

Regressão Linear para Séries Temporais

Uma série temporal é, basicamente, uma sequência de observações tomada ao longo de um período de tempo. Diversos conjuntos de dados se apresentam como uma série temporal, como a taxa de desemprego, os juros básicos de uma economia, o PIB, a taxa de inflação, etc, o que torna esse campo da econometria extremamente importante. Para além da economia, há também aplicações do que chamamos de econometria de séries temporais na engenharia, nos negócios, nas ciências naturais, nas ciências sociais, etc.