Neste artigo compreenderemos o que é o Mínimo Quadrados em 2 Estágios, a sua contribuição para a econometria e macroeconomia e a possibilidade de utilizar essa ferramenta usando o Python.

Observe que podemos assumir que os termos de erro no modelo de regressão linear são contemporaneamente não correlacionados com as variáveis explanatórias, ou mesmo que eles seriam independentes de todas as variáveis explanatórias.

Lembre-se que independência é uma hipótese mais forte do que ausência de correlação. Com efeito, poderíamos interpretar o modelo de regressão linear como descrevendo a expectativa condicional de  , dado um conjunto de variáveis

, dado um conjunto de variáveis  .

.

Vamos ver o caso onde não podemos assumir exogeneidade das variáveis explanatórias, o que implica que os estimadores de MQO serão viesados e inconsistentes. De forma a ilustrar, considere o modelo descrito por

(1)

que pode ser descrito como

(2)

é um estimador de MQO não viesado para

é um estimador de MQO não viesado para  se estamos assumindo que

se estamos assumindo que  possui média zero, dado

possui média zero, dado  , isto é,

, isto é,  . Isso implica que o conhecimento sobre qualquer uma das variáveis explanatórias não informa nada sobre o valor esperado dos termos de erro. Independência de em relação com

. Isso implica que o conhecimento sobre qualquer uma das variáveis explanatórias não informa nada sobre o valor esperado dos termos de erro. Independência de em relação com  implica que , mas é ainda mais forte, dado que implica que a variância de também não depende de .

implica que , mas é ainda mais forte, dado que implica que a variância de também não depende de .

Em muitos casos, a hipótese de que é independente de é muito forte. Como exemplo, considere a hipótese de mercados eficientes, sob retornos esperados constantes. Essa hipótese implica que o retorno de qualquer ativo será imprevisível a partir de informações públicas. Sob sua forma fraca, o retorno de ativos não pode ser previsto a partir dos retornos passados. A hipótese pode ser, aliás, estatisticamente testada, considerando um modelo de regressão linear e testando se os retornos passados explicam o retorno presente.

Isto é,

(3)

onde denota o retorno no período  , a hipótese nula implica que

, a hipótese nula implica que  . Dado que as variáveis explanatórias são variáveis defasadas (sendo assim função dos termos de erro defasados), a premissa de que é inapropriada. Se a autocorrelação nos termos de erro for, de algum modo, restringida, será ainda possível fazer inferência de modo apropriado, utilizando a estimativa de Newey-West para a matriz de covariância.

. Dado que as variáveis explanatórias são variáveis defasadas (sendo assim função dos termos de erro defasados), a premissa de que é inapropriada. Se a autocorrelação nos termos de erro for, de algum modo, restringida, será ainda possível fazer inferência de modo apropriado, utilizando a estimativa de Newey-West para a matriz de covariância.

Observe, ademais, que mesmo que consideremos a hipótese de que  , isto é, que os termos de erro e as variáveis explanatórias não são contemporaneamente correlacionadas, haverá casos em que isso não será necessariamente válido. Para esses, não mais poderemos dizer que o estimador de MQO será não viesado e consistente. Exemplos desses casos são: presença de variáveis dependentes defasadas e correlacionadas com o termo de erro, erros de medida e simultaneidade ou endogeneidade dos regressores. Vamos tratar a seguir do último e mais interessante caso.

, isto é, que os termos de erro e as variáveis explanatórias não são contemporaneamente correlacionadas, haverá casos em que isso não será necessariamente válido. Para esses, não mais poderemos dizer que o estimador de MQO será não viesado e consistente. Exemplos desses casos são: presença de variáveis dependentes defasadas e correlacionadas com o termo de erro, erros de medida e simultaneidade ou endogeneidade dos regressores. Vamos tratar a seguir do último e mais interessante caso.

Endogeneidade e viés de variável omitida

O problema de viés gerado por variável omitida aparece se uma variável explanatória relevante, correlacionada com os regressores incluídos, é omitida do modelo. Implicitamente, isso assume que o conjunto de variáveis explanatórias é maior do que aquele descrito no lado direito da equação estimada. O viés de variável omitida também aparece se existe um fator não observado que está sendo omitido do modelo que também é correlacionado com uma ou mais variáveis explicativas. Esse viés é particularmente preocupante quando estamos interessados em fazer uma interpretação causal dos nossos coeficientes estimados, o que nesse caso implica em levar em consideração a hipótese de ceteris paribus.

Obs. A presença de um componente não observado na equação que é potencialmente correlacionado com os regressores é também referido na literatura como heterogeneidade não observada.

Para ilustrar, considere uma equação de salários individuais, especificada como

(4)

onde,  é o salário em

é o salário em  de um determinado indivíduo,

de um determinado indivíduo,  é um vetor de características individuais, incluindo o intercepto e

é um vetor de características individuais, incluindo o intercepto e  denota anos de escolaridade. Ademais,

denota anos de escolaridade. Ademais,  é uma variável não observado que reflete a habilidade de um determinado indivíduo. Pessoas com níveis elevados de habilidade tendem a possuir salários mais altos

é uma variável não observado que reflete a habilidade de um determinado indivíduo. Pessoas com níveis elevados de habilidade tendem a possuir salários mais altos  , mas também mais prováveis de terem maior escolaridade.

, mas também mais prováveis de terem maior escolaridade.

Assim, podemos esperar que  . Dado que é não observado, o econometrista irá estimar

. Dado que é não observado, o econometrista irá estimar

(5)

onde  ,

,  e

e  . É possível mostrar ainda que o estimador de MQO para satisfaz

. É possível mostrar ainda que o estimador de MQO para satisfaz

(6)

Assumindo  , isso nos permite mostrar que o limite de probabilidade para é dado por

, isso nos permite mostrar que o limite de probabilidade para é dado por

(7)

Portanto, quando  , a consistência do estimador de MQO requer

, a consistência do estimador de MQO requer  . Isto é, a habilidade não observada deveria ser não correlacionada com a escolaridade e as demais variáveis do modelo.

. Isto é, a habilidade não observada deveria ser não correlacionada com a escolaridade e as demais variáveis do modelo.

Assumindo  , espera-se que o MQO superestime o retorno da escolaridade. Qual será a estimativa de MQO nesse caso? Ela dirá o quanto o salário esperado de duas pessoas diferirá se uma tem 1 ano a mais de escolaridade do que outra, mantidos valores iguais para . Isso não é um efeito causal. Isso apenas diz que pessoas com maior educação esperam ter um salário maior. Parte desse efeito pode ser atribuído ao fato de que pessoas com diferentes anos de escolaridade também possuem diferentes características não observadas (habilidade, ambição, inteligência, etc.). O diferencial salarial que é causado pela diferença de escolaridade (isto é, o efeito de , mantidos e fixos) pode ser de fato bem menor do que a estimativa produzida por MQO.

, espera-se que o MQO superestime o retorno da escolaridade. Qual será a estimativa de MQO nesse caso? Ela dirá o quanto o salário esperado de duas pessoas diferirá se uma tem 1 ano a mais de escolaridade do que outra, mantidos valores iguais para . Isso não é um efeito causal. Isso apenas diz que pessoas com maior educação esperam ter um salário maior. Parte desse efeito pode ser atribuído ao fato de que pessoas com diferentes anos de escolaridade também possuem diferentes características não observadas (habilidade, ambição, inteligência, etc.). O diferencial salarial que é causado pela diferença de escolaridade (isto é, o efeito de , mantidos e fixos) pode ser de fato bem menor do que a estimativa produzida por MQO.

De modo geral, variáveis explanatórias em  que são correlacionadas com o termo de erro

que são correlacionadas com o termo de erro  são chamadas de endógenas. As que não são correlacionadas são tidas como exógenas.

são chamadas de endógenas. As que não são correlacionadas são tidas como exógenas.

Simultaneidade e causalidade reversa

Uma outra forma do problema de endogeneidade é a causalidade reversa. Isto é, não apenas possui impacto sobre , como ao mesmo tempo tem impacto sobre um ou mais elementos de , como . Por exemplo, o nível de criminalidade em uma determinada cidade será afetada pelo quantidade de dinheiro gasto no cumprimento da lei, enquanto funcionários públicos podem decidir aumentar o orçamento da segurança em função do nível esperado de criminalidade. Estimar o impacto causal da aplicação da lei sobre o nível de criminalidade usando uma amostra de corte transversal estará assim sujeito ao viés de endogeneidade.

A situação de causalidade reversa naturalmente aparece quando  e

e  são determinados simultaneamente. Em macroeconomia, por exemplo, há um número grande de modelos que consiste em um sistema de equações que simultaneamente determina um número de variáveis endógenas. Considere, por exemplo, uma equação de demanda e outra de oferta, ambas dependentes dos preços, e uma condição de equilíbrio que diga oferta e demanda são iguais. O sistema de equações resultante simultaneamente determina quantidade e preços, de modo que não podemos afirmar que preços determinam quantidades ou que quantidades determinam preços.

são determinados simultaneamente. Em macroeconomia, por exemplo, há um número grande de modelos que consiste em um sistema de equações que simultaneamente determina um número de variáveis endógenas. Considere, por exemplo, uma equação de demanda e outra de oferta, ambas dependentes dos preços, e uma condição de equilíbrio que diga oferta e demanda são iguais. O sistema de equações resultante simultaneamente determina quantidade e preços, de modo que não podemos afirmar que preços determinam quantidades ou que quantidades determinam preços.

Para ilustrar, considere um exemplo simples de \textbf{modelo de equações simultâneas}. A equação de interesse é uma função de consumo keynesiana que relaciona o consumo per capita de um país à renda per capita  dada por

dada por

(8)

onde  . O coeficiente

. O coeficiente  é interpretado como a propensão marginal a consumir, e espera-se que esteja no intervalo entre 0 e 1. Isso é uma interpretação causal que descreve o impacto da renda sobre o consumo: quanto mais as pessoas irão consumir se sua renda aumentar em uma unidade? Entretanto, a renda agregada não é exógena dado que será determinada pela identidade

é interpretado como a propensão marginal a consumir, e espera-se que esteja no intervalo entre 0 e 1. Isso é uma interpretação causal que descreve o impacto da renda sobre o consumo: quanto mais as pessoas irão consumir se sua renda aumentar em uma unidade? Entretanto, a renda agregada não é exógena dado que será determinada pela identidade

(9)

onde  representa o investimento per capita.

representa o investimento per capita.

Essa equação é uma equação de definição para uma economia fechada sem governo. Ela diz que o total consumido mais o investimento deve ser igual à renda. Nós assumimos que o investimento é exógeno, o que significa que e  não são correlacionados, isto é,

não são correlacionados, isto é,

(10)

Isto significa que é determinado fora do modelo. Em contraste, tanto quanto são variáveis endógenas, determinadas conjuntamente dentro do modelo. O modelo em 8 e 9 é um modelo de equações simultâneas simples da \textbf{forma estrutural}.

Esse modelo simples ilustra um problema comum em modelos macro ou microeconômicos. Se considerarmos uma equação onde um ou mais variáveis explanatórias são determinadas conjuntamente com a variável do lado esquerdo (a variável independente), o estimador de MQO proverá estimativas inconsistentes para os parâmetros comportamentais. Estatisticamente, isso significa que a equação que escrevemos não corresponde à expectativa condicional de modo que as premissas usuais sobre o termo de erro não podem ser impostas.

Variáveis instrumentais em modelos de regressão simples

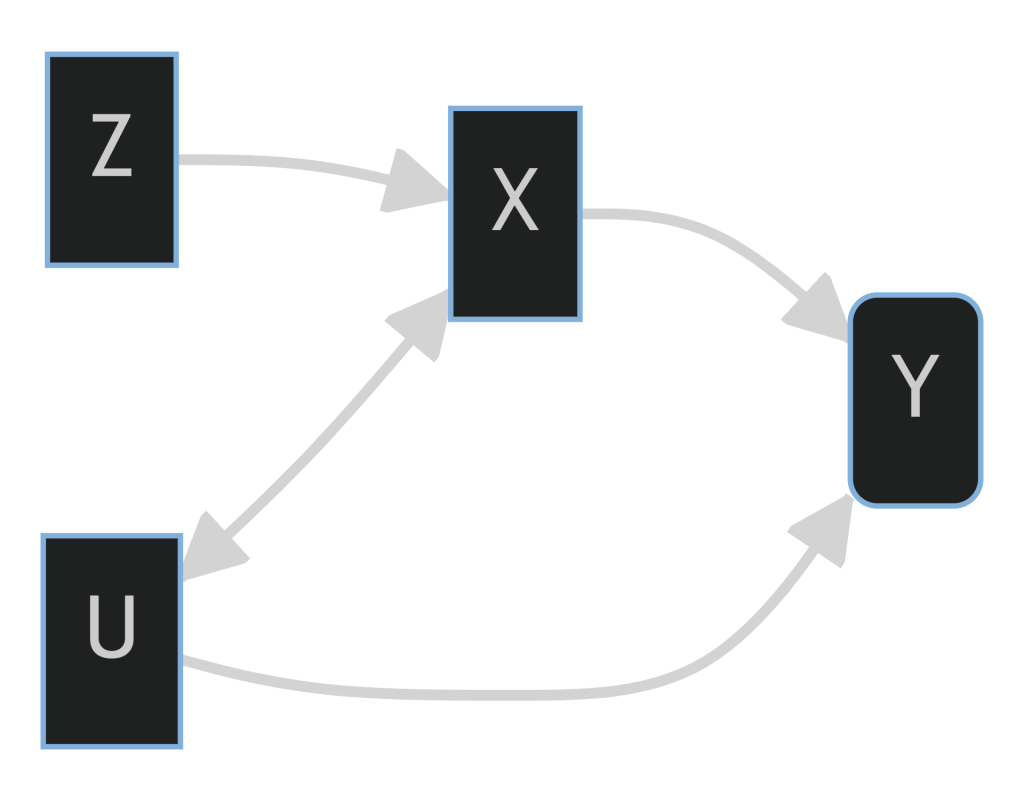

De forma a contornar o problema da endogeneidade, podemos deixar a variável não observada no termo de erro, mas ao invés de estimar o modelo por MQO, nós fazemos uso de um método de estimação que reconhece a presença da variável omitida. É basicamente isso que o método de variáveis instrumentais faz. Variáveis instrumentais são, a propósito, uma poderosa ferramenta para identificar e estimar relações causais.

Para ilustrar, considere o modelo simples de regressão linear abaixo especificado

(11)

O estimador de MQO para o parâmetro de inclinação é dado por

(12)

Se supormos, por suposto, que o regressor  é correlacionado com o termo de erro

é correlacionado com o termo de erro  , esse estimador será viesado e inconsistente.

, esse estimador será viesado e inconsistente.

Se tivermos um instrumento válido  , nós podemos estimar

, nós podemos estimar  de forma consistente usando o estimador de variáveis instrumentais

de forma consistente usando o estimador de variáveis instrumentais

(13)

Isto é, um instrumento válido é correlacionado com o regressor , o que implica que o denominador de 13 é diferente de zero. Ele também deve ser não correlacionado como o termo de erro .

Na figura abaixo, é exposto a explicação anterior, identificando a relação entre os termos.

Variáveis instrumentais em modelos de regressão simples usando o Python

Para ilustrar a implementação de variáveis instrumentais no `Python`, vamos considerar o Exemplo 15.1 de Wooldridge, sobre o retorno da educação para mulheres casadas.

Para obter todo o código em Python para os exemplos abaixo, faça parte do Clube AM, o repositório de códigos da Análise Macro, contendo exercícios semanais.

Utilizamos os dados sobre mulheres casadas que trabalham contidos no dataset`mroz`, importado via a biblioteca `linearmodels` para estimar o retorno da educação no modelo de regressão simples

(14)

Como ferramenta para estimar as regressões utilizaremos o `linearmodels` para o Mínimos Quadrados usual e para o Mínimos Quadrados em 2 Estágios.

inlf hours kidslt6 kidsge6 age educ wage repwage hushrs husage \

0 1 1610 1 0 32 12 3.3540 2.65 2708 34

1 1 1656 0 2 30 12 1.3889 2.65 2310 30

2 1 1980 1 3 35 12 4.5455 4.04 3072 40

3 1 456 0 3 34 12 1.0965 3.25 1920 53

4 1 1568 1 2 31 14 4.5918 3.60 2000 32

... faminc mtr motheduc fatheduc unem city exper nwifeinc \

0 ... 16310 0.7215 12 7 5.0 0 14 10.910060

1 ... 21800 0.6615 7 7 11.0 1 5 19.499980

2 ... 21040 0.6915 12 7 5.0 0 15 12.039910

3 ... 7300 0.7815 7 7 5.0 0 6 6.799996

4 ... 27300 0.6215 12 14 9.5 1 7 20.100060

lwage expersq

0 1.210154 196

1 0.328512 25

2 1.514138 225

3 0.092123 36

4 1.524272 49

[5 rows x 22 columns]Como o MQO (OLS) é um caso especial do MQO em dois estágios (2SLS), o módulo IV2SLS pode ser usado para estimar um modelo usando OLS, definindo as variáveis endógenas (endog) e instrumentais (instruments).

É possível utilizar o próprio módulo IV2SLS e seus respectivos parâmetros ou o método from_formula, que permite expressar a especificação. Temos então o logaritmo da variável wage em função de uma constante 1 e do regressor educ.

Temos, portanto, na especificação, em que educ é o regressor e fatheduc é o instrumento.

É possível, portanto, comparar ambos os modelos. Vemos que no caso de variáveis instrumentais, o coeficiente de educ é menor, ou seja, o seu efeito é menor se adicionado fatheduc.

Código

Model Comparison

======================================================

OLS 2SLS

------------------------------------------------------

Dep. Variable np.log(wage) np.log(wage)

Estimator OLS IV-2SLS

No. Observations 428 428

Cov. Est. unadjusted unadjusted

R-squared 0.1179 0.0934

Adj. R-squared 0.1158 0.0913

F-statistic 57.196 2.8487

P-value (F-stat) 3.941e-14 0.0914

================== ============== ==============

Intercept -0.1852 0.4411

(-1.0022) (0.9911)

educ 0.1086 0.0592

(7.5628) (1.6878)

==================== ================ ================

Instruments fatheduc

------------------------------------------------------

T-stats reported in parenthesesEstimação de variáveis instrumentais em modelos de regressão múltipla

O método de variáveis instrumentais pode ser facilmente generalizado de modo a incluir variáveis exógenas adicionais, isto é, regressores que são assumidos serem não correlacionados com o termo de erro. Na função IV2SLS, nós temos de adicionar essas variáveis tanto na lista de regressores quando na lista de instrumentos.

Para ilustrar a aplicação no Python, vamos considerar o Exemplo 15.4 de Wooldridge, sobre como utilizar a proximidade da faculdade como uma variável instrumental da educação.

Utilizamos os dados do dataset card de modo a estimar o retorno da educação. A educação é permitida para ser endógena e instrumentalizada com a variável dummy nearc4 que indica se o indivíduo cresceu próximo à faculdade. Ademais, são adicionadas variáveis de controle para experiência, raça e informação regional. Essas variáveis são supostamente exógenas, de modo que são instrumentalizadas por elas mesmas.

A tabela a seguir mostra os resultados para alguns dos parâmetros estimados.

Código

Model Comparison

=====================================================================

OLS Log OLS 2SLS

---------------------------------------------------------------------

Dep. Variable wage np.log(wage) np.log(wage)

Estimator OLS OLS IV-2SLS

No. Observations 3010 3010 3010

Cov. Est. unadjusted unadjusted unadjusted

R-squared 0.1683 0.1932 0.2382

Adj. R-squared 0.1644 0.1895 0.2343

F-statistic 609.04 720.93 769.20

P-value (F-stat) 0.0000 0.0000 0.0000

================== ============ ============== ==============

Intercept 336.38 5.8760 3.6662

(11.522) (121.09) (3.9747)

exper 33.019 0.0540 0.1083

(7.9297) (7.8041) (4.5886)

expersq -1.3339 -0.0022 -0.0023

(-6.5412) (-6.5615) (-7.0201)

black -141.64 -0.2677 -0.1468

(-12.243) (-13.920) (-2.7304)

smsa 91.575 0.1687 0.1118

(7.0938) (7.8617) (3.5407)

south -75.054 -0.1523 -0.1447

(-4.4856) (-5.4749) (-5.3165)

smsa66 24.313 0.0364 0.0185

(1.9417) (1.7478) (0.8599)

reg662 62.068 0.0906 0.1008

(2.6846) (2.3570) (2.6810)

reg663 79.595 0.1397 0.1483

(3.5185) (3.7139) (4.0380)

reg664 29.729 0.0619 0.0499

(1.1081) (1.3877) (1.1438)

reg665 55.883 0.1040 0.1463

(2.0745) (2.3234) (3.1162)

reg666 59.714 0.1111 0.1629

(2.0500) (2.2943) (3.1466)

reg667 52.722 0.0962 0.1346

(1.8276) (2.0055) (2.7313)

reg668 -18.901 -0.0214 -0.0831

(-0.5728) (-0.3903) (-1.4040)

reg669 90.388 0.1327 0.1078

(3.6147) (3.1929) (2.5853)

educ 0.1315

(2.3989)

==================== ============== ================ ================

Instruments nearc4

---------------------------------------------------------------------

T-stats reported in parenthesesMínimos Quadrados em Dois Estágios

Mínimos Quadrados em Dois Estágios (TSLS ou 2SLS, em inglês) é uma abordagem geral para estimativas via variável instrumental quando nós temos um ou mais regressores endógenos. De forma a ilustrar, considere o modelo

(15)

Os regressores  e

e  são potencialmente correlacionados com o termo de erro

são potencialmente correlacionados com o termo de erro  , enquanto que os regressores

, enquanto que os regressores  ,

,  e

e  são tidos como exógenos. Dado que nós temos dois regressores endógenos, nós precisamos de ao menos dois instrumentos adicionais, vamos dizer

são tidos como exógenos. Dado que nós temos dois regressores endógenos, nós precisamos de ao menos dois instrumentos adicionais, vamos dizer  e

e  .

.

O nome TSLS vem do fato de que a regressão por MQO é performada em dois estágios:

1. Separadamente, regredisse e contra até , obtendo  e

e  ;

;

2. Regredisse  contra , e até .

contra , e até .

Se os instrumentos forem válidos, isso levará a estimativas consistentes dos parâmetros  até

até  .

.

O procedimento resumido acima está implementado na função `IV2SLS` da biblioteca `linearmodels`, que vimos no exemplos anteriores.

_____________________________________

Quer aprender mais?

Seja um aluno da nossa trilha de Macroeconomia Aplicada e aprenda a criar projetos voltados para a Macroeconomia.

________________________________________________

Referências

Wooldridge, J. M. 2013. Introductory Econometrics: A Modern Approach. Editora Cengage.