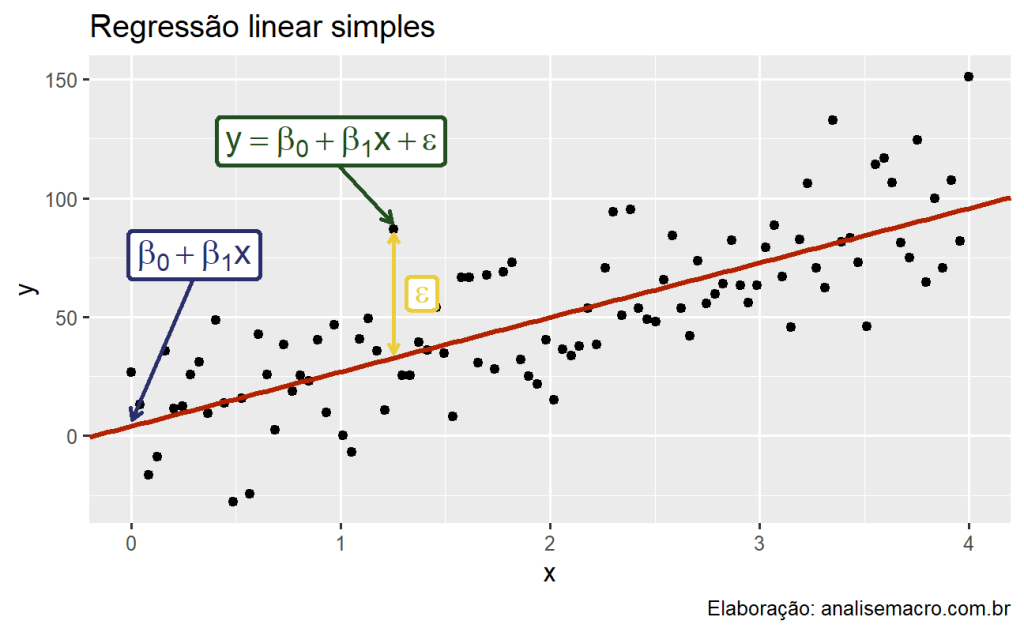

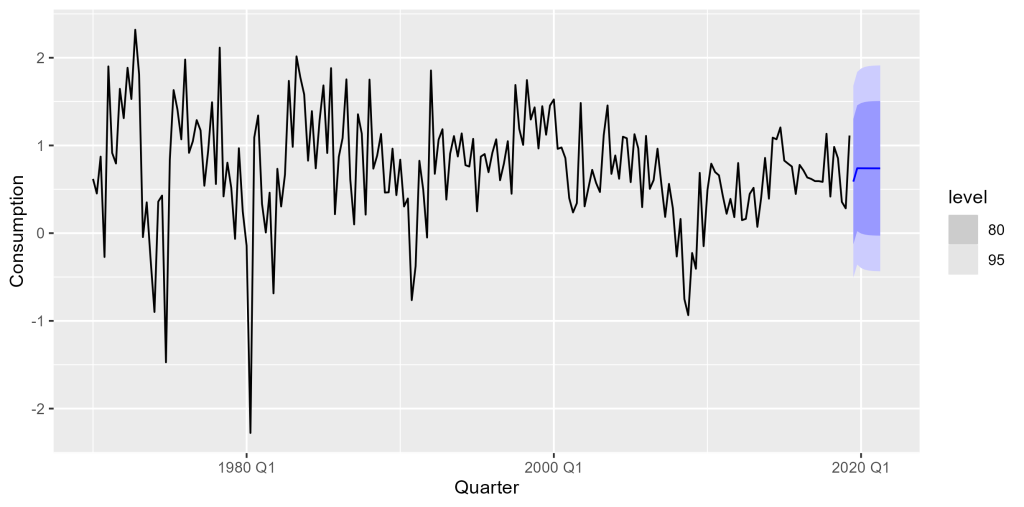

Análise de Regressão e Previsão

Gerar previsões quantitativas passa por satisfazer os seguintes passos: o quanto nós sabemos sobre os fatores que influenciam determinado evento ou variável? Existem dados disponíveis? O quanto as previsões que estamos fazendo podem afetar os eventos ou observações futuras? Satisfeita essas condições, podemos utilizar uma Regressão Linear para prever os valores de uma variável.

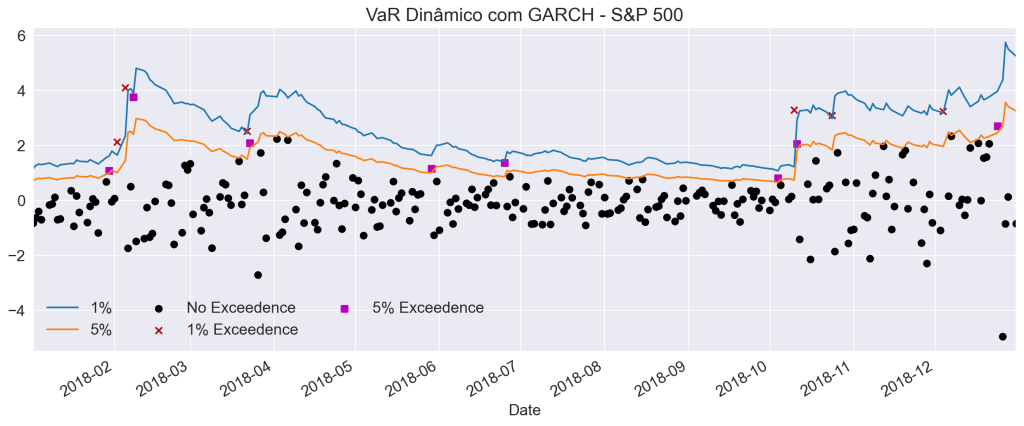

Aplicações de Modelos de Volatilidade: VaR Dinâmico com GARCH usando Python

Uma aplicação interessante da variância calculada a partir dos modelos da família ARCH é a possibilidade de estimar o Value at Risk ao longo do tempo de uma carteira ou ativo. Mostramos como aplicar um VaR por meio de um GARCH utilizando o Python como ferramenta.

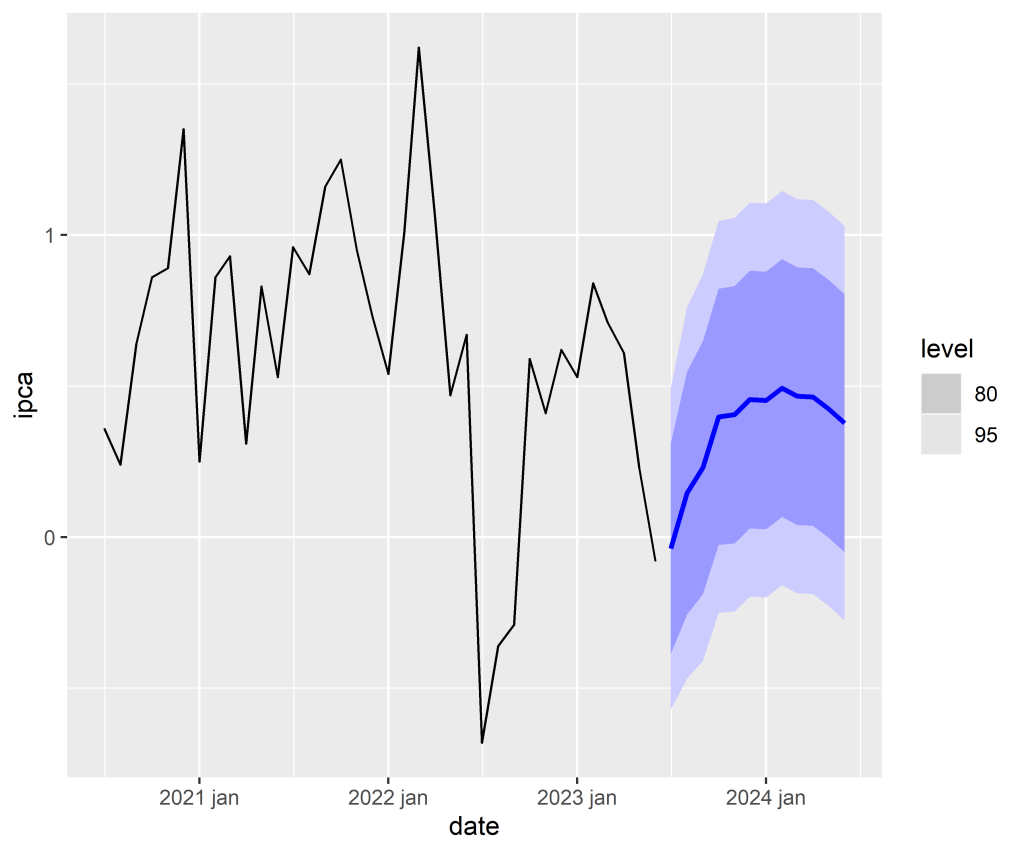

Modelos ARIMA e Metodologia Box-Jenkins

O que são os modelos ARIMA e como aplicar a Metodologia Box-Jenkins? Vamos demonstrar neste post como construir um modelo linear univariado, expondo o modelo do tipo ARIMA, bem como vamos descrever a metodologia Box-Jenkins para prever séries temporais. Mostraremos os resultados de um exemplo da previsão do IPCA mensal construído no R e no Python.

Aplicações de Modelos de Volatilidade: Premissas e Previsão

Vamos verificar algumas premissas importantes sobre os modelos de volatilidade ARCH/GARCH, o funcionamento da geração de previsões dos modelos e como avaliar os resultados utilizando o R e o Python.

Avaliação de Previsões Macroeconométricas

Uma extensão natural para a criação de modelos macroeconométricos é, certamente, avaliar o quão bom ou ruim é a previsão gerada. Para isso, existem algumas medidas que procuram qualificar a distância entre a previsão feita e o valor efetivamente observado. Neste artigo, verificamos algumas dessas medidas.